Observación de primera línea de acciones japonesas: Muy similar a 1999, los inversionistas se ven obligados a participar en lo que podría ser un mercado alcista que se da "una vez por generación"

El mercado bursátil japonés está experimentando una tendencia muy similar a la burbuja de internet, con la demanda fuertemente concentrada en los sectores de IA y semiconductores, mostrando estructuras de factores e índices casi idénticos a las de 1999.

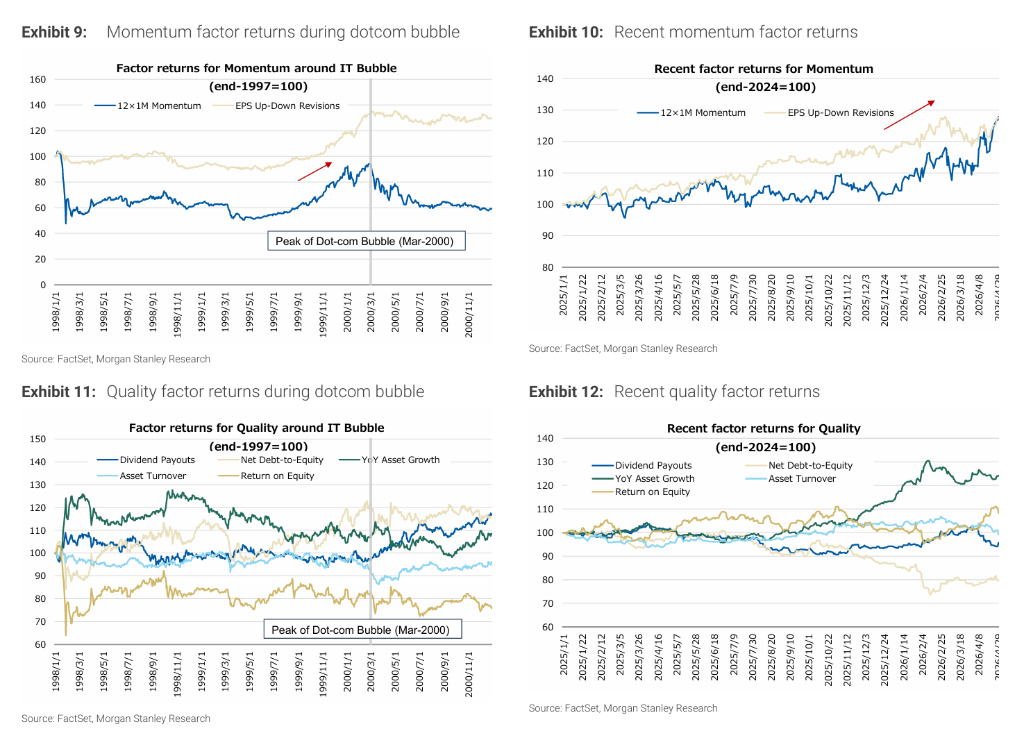

Según "Mesa de Operaciones Siguiendo la Tendencia", basado en un informe publicado por Morgan Stanley MUFG Securities el 14 de mayo, entre todos los periodos históricos desde 1990, el entorno de mercado más similar al de abril de 2026 coincide con la época de la burbuja de internet. El factor valor rinde por debajo, el factor momentum rinde notablemente por encima y los factores de baja volatilidad y pequeña capitalización se debilitan—estas tres características presentan una estructura reflejo poco común entre ambos periodos.

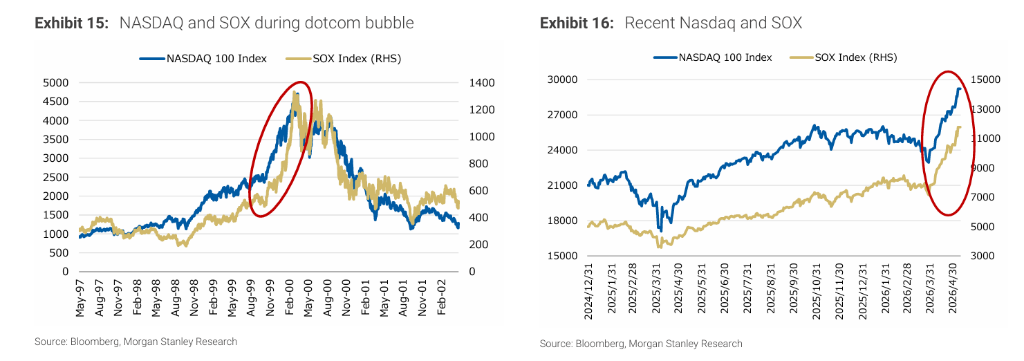

Mientras tanto, el índice Nasdaq 100 y el índice de Semiconductores de Filadelfia (SOX) han entrado en un canal de fuerte ascenso desde abril de 2026, mostrando una tendencia muy parecida a la última fase de la burbuja de internet entre finales de 1999 e inicios de 2000.

El informe señala directamente la implicación estratégica para los inversores: debido al reciente y pronunciado ascenso de los precios de las acciones, los inversores "no tienen otra opción" que sumarse a esta tendencia impulsada por IA y semiconductores. Al mismo tiempo, advierte que ciertas acciones ya muestran señales evidentes de sobrevaloración y recomienda que, aunque se siga la tendencia, los inversores mantengan precaución ante un posible giro a la baja. Tomando como referencia la duración de unos seis meses de la última fase de la burbuja de internet (octubre de 1999 a marzo de 2000), los próximos seis meses podrían ser una ventana temporal clave a tener en cuenta.

Alta coincidencia en la estructura de factores; los indicadores cuantitativos apuntan a 1999

El equipo de Morgan Stanley utilizó la distancia de Mahalanobis para medir la similitud de los retornos de factores mensuales desde 1990, utilizando 13 categorías de factores como dimensiones de referencia, y la conclusión apunta claramente al periodo de la burbuja de internet.

Concretamente, los meses con la menor distancia de Mahalanobis—es decir, el entorno más similar al de abril de 2026—se concentran entre junio de 1999 y febrero de 2000. Tomando 8.0 como línea divisoria del decil inferior histórico, hay cinco meses dentro de ese periodo con lecturas por debajo de ese umbral. Por comparación, los puntos más similares recientes son octubre de 2025 y enero de 2026, en línea con la continuidad del tema IA y semiconductores desde 2025 hasta la fecha según la lógica del mercado.

En cuanto a factores individuales, las similitudes entre ambos periodos son claras: los factores de valor (incluyendo rendimiento de beneficios a plazo a 12 meses, ratio valor contable-capitalización, rentabilidad por dividendo) tuvieron rendimientos inferiores; los factores momentum (momentum de precio 12×1M, revisiones al alza/baja de EPS) superaron significativamente; y tanto los factores de baja volatilidad como los de pequeña capitalización se debilitaron. Los factores de calidad, debido a diferencias en su definición, presentan comportamientos diferentes y son una de las pocas excepciones.

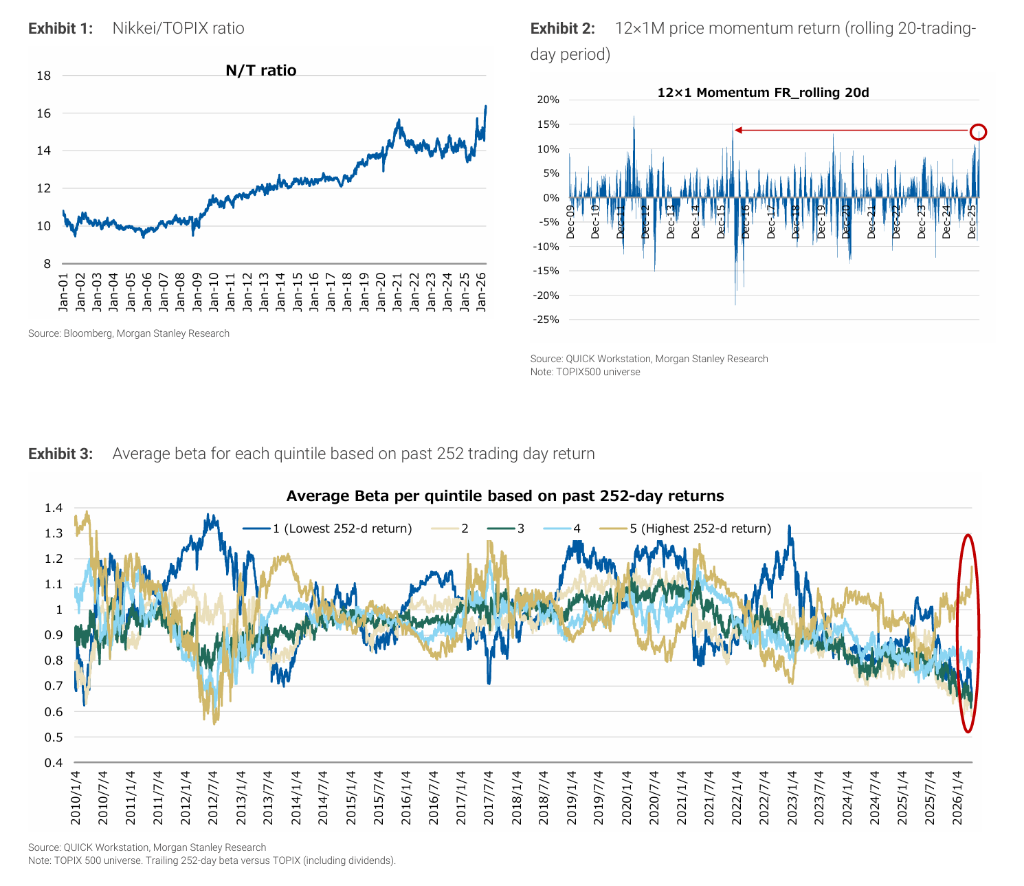

La concentración del mercado alcanza un récord histórico; compras fuertemente dirigidas a valores de alta beta

Además de la similitud a nivel de factores, la estructura actual del mercado bursátil japonés también es llamativa.

El ratio Nikkei 225/TOPIX superó por primera vez 16 veces el 24 de abril de 2026, marcando un récord histórico. El aumento continuo de este ratio refleja una concentración extrema de la demanda en unos pocos valores de alta capitalización y alta beta—y el peso de estos valores dentro del Nikkei 225 es mucho más elevado que en el TOPIX.

Las señales momentum igualmente muestran lecturas extremas. Calculando el factor de retorno momentum de precios 12×1M en una ventana móvil de 20 días, alcanzó el 28 de abril un 14%, un máximo de diez años. Al mismo tiempo, según el anterior informe de Morgan Stanley sobre "Beta Polarization", las acciones con alto momentum presentan betas significativamente elevadas, mientras que los otros grupos han caído bruscamente por debajo de 1. Es decir, la demanda está casi completamente centrada en valores de alta beta, dejando relegadas al resto de acciones.

Las valoraciones de índices aún no están sobrecalentadas, pero ya hay señales de burbuja en acciones individuales

A nivel de valoraciones, el mercado actual muestra una clara diferenciación respecto a la época de la burbuja de internet, siendo esta una de las diferencias más relevantes.

A nivel de índice, hasta el 10 de mayo, el PER a plazo del Nasdaq 100 y del SOX es de 24,9x y 21,5x, respectivamente, una zona "ni baja ni especialmente alta", en claro contraste con las valoraciones desorbitadas de la burbuja de internet. Estos datos muestran que a nivel de índice aún queda margen de subida.

Sin embargo, al centrarse en acciones individuales, el panorama es radicalmente diferente. En la cesta definida por el equipo de investigación de Morgan Stanley como "AI Enablers", la mediana y el promedio del PER a futuro de sus componentes siguen en aumento, muy por encima de los niveles de 2025. Esto significa que la presión de valoración se está desplazando sobre las acciones de menor capitalización y con temas de nicho más definidos, donde aumenta el riesgo de operaciones saturadas.

El informe destaca que esta divergencia de valoraciones es una variable clave para juzgar la evolución futura: aunque el margen de tolerancia a nivel de índice persiste, hay que estar atentos al nivel de concentración en acciones individuales.

Morgan Stanley: los inversores se ven forzados a participar, pero deben gestionar el riesgo de reversión

Basándose en el análisis anterior, el equipo cuantitativo de Morgan Stanley formula escenarios y recomendaciones estratégicas claras sobre el mercado futuro.

El informe considera que, dada la multitud de similitudes entre el mercado actual y la burbuja de internet, existe una alta probabilidad de que la tendencia actual reproduzca el recorrido de ese periodo. Seth Carpenter, economista jefe global de Morgan Stanley, califica la fase actual del desarrollo de la IA como la sexta gran ola de innovación desde la revolución industrial, equiparándola a la revolución IT de finales de los noventa, lo que aporta soporte macro a esta comparación estructural.

Desde el punto de vista estratégico, el informe lo deja claro: el acusado aumento reciente de los precios ha hecho que, de hecho, los inversores "no tengan alternativa" salvo participar en esta tendencia. Si el mercado actual es, tal como se analiza, el mayor mercado alcista desde la burbuja de internet, esto constituye una oportunidad "única cada cuarto de siglo" y los inversores se verán obligados a seguir la tendencia.

Al mismo tiempo, el informe advierte que la estrategia adecuada debe ser "seguir la tendencia, pero siempre conscientes del posible giro futuro". La última fase de la burbuja de internet duró unos seis meses; el informe, por ello, califica los próximos seis meses como una ventana temporal crucial para vigilar y dilucidar si la tendencia se acerca a un punto de inflexión potencial.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

MOEW fluctúa un 71.5% en 24 horas: la baja liquidez de las meme coin provoca fuertes oscilaciones