¡El final de la IA es la energía! Tras la mayor fusión de empresas de servicios públicos en un siglo en el mercado estadounidense, las acciones de compañías eléctricas, los nuevos "vendedores de picos" de los centros de datos de IA, se colocan bajo los focos

Mientras que los mercados de capitales globales siguen enfrascados en la feroz competencia por la potencia computacional de las GPU算力 y el ancho de banda de la memoria HBM, una línea mucho más oculta pero profundamente disruptiva está remodelando el mapa energético de Norteamérica y el mundo. La electricidad se ha convertido en el principal factor restrictivo para la construcción de centros de datos de IA. Sin embargo, el problema actual no radica en una insuficiencia en el suministro total de energía, sino en una triple descoordinación: la velocidad de acceso a la red eléctrica está muy por detrás del ritmo de construcción de centros de datos, la infraestructura eléctrica regional envejecida es incapaz de sostener el crecimiento explosivo, y los procedimientos tradicionales de aprobación prácticamente han dejado de funcionar bajo las nuevas escalas de tiempo de la era IA.

Crisis de desajuste entre oferta y demanda de energía: el cuello de botella sistémico subestimado

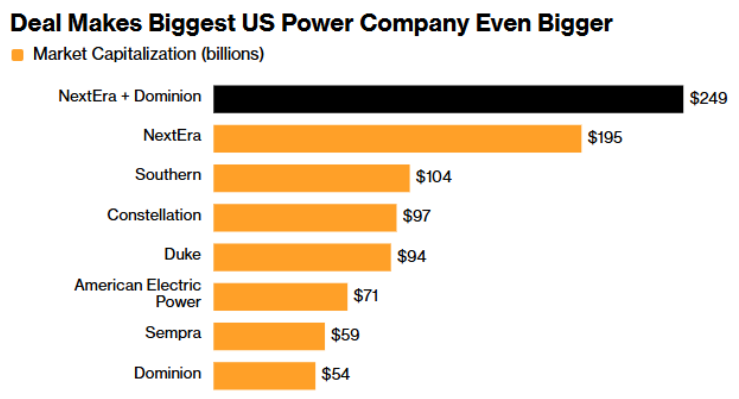

De acuerdo con información de Noticias Financieras Zhihui, esta semana una gran adquisición también reveló esta señal. El 18 de mayo, NextEra Energy (NEE.US) adquirió a su competidor Dominion Energy (D.US) por 67.000 millones de dólares—la mayor adquisición de servicios públicos de la historia de Estados Unidos. El motor tras esta compra no fue una estrategia energética tradicional, sino el apetito insaciable de los centros de datos de IA por la electricidad: Dominion Energy tiene más de 51 GW de contratos con centros de datos, lo que el CEO de NextEra Energy, John Ketchum, describió como "un crecimiento de demanda que solo se ve una vez en la vida".

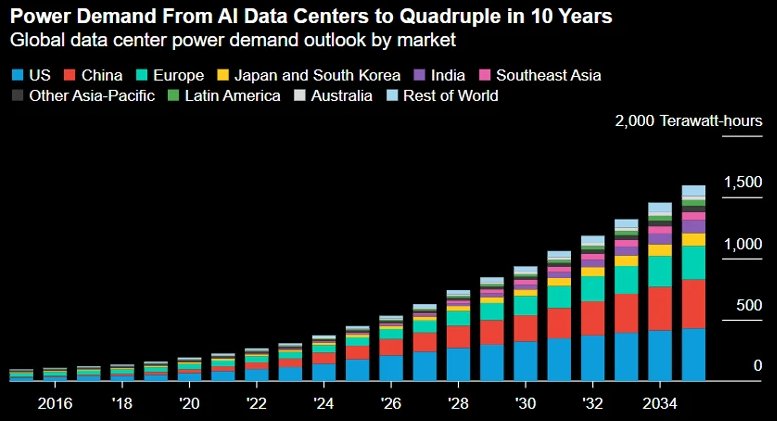

Esta operación es la señal más reciente de que el suministro eléctrico se ha convertido en el factor clave que limita la expansión de los centros de datos de IA. Como muestran los datos de la IEA, el consumo eléctrico global de los centros de datos crecerá un 17% para 2025, llegando a 485 TWh, y la IEA prevé que esta cifra se duplicará hasta unos 950 TWh para 2030. Este artículo, integrando las últimas noticias del sector, analiza a fondo desde ambos lados de la oferta y la demanda la lógica profunda del cuello de botella de la energía para IA, las rutas de reconstrucción de la cadena industrial y el valor de inversión de las empresas cotizadas relacionadas.

Según informes de investigación sectoriales, la tasa compuesta de crecimiento anual a tres años de la demanda eléctrica de los centros de datos de IA de Norteamérica ha alcanzado el 73%, en marcado contraste con el ritmo de avance para acceso y aprobación de conexión a la red. El 16 de mayo de 2026, un informe de Monitoring Analytics sacó a la luz esta contradicción con la señal negativa más significativa: los precios de la energía en el mayor mercado estadounidense, PJM Interconnection, experimentaron un aumento "irreversible" del 76%. El informe usó el término "irreversible", algo poco habitual, lo que implica un cambio estructural fundamental en la oferta y demanda de energía.

Esta "crisis de desajuste" se está transmitiendo desde el acceso a la red eléctrica hacia el resto de la cadena de suministro de energía. Como señaló Data Center World 2026, el ritmo de expansión de la infraestructura eléctrica ya es el límite real para el despliegue de IA, y "la combinación de generación local distribuida y plataformas inmobiliarias a gran escala está surgiendo como una vía factible para cerrar la brecha entre oferta y demanda".

Desde una perspectiva de inversión a largo plazo, el análisis de la agencia AInvest indica que los inversionistas en infraestructura energética ven la IA como un motor de demanda sostenible—la categoría de activos invertibles de infraestructura eléctrica está en pleno recálculo estructural. Si la capacidad instalada de energía renovable prevista por la IEA crece junto a la necesidad de actualización de red en la próxima década, los flujos institucionales hacia el suministro eléctrico para IA podrían estar apenas en una fase inicial estructural.

Reestructuración del ecosistema industrial: de energía "tras el medidor" a "energía como servicio"

Frente al cuello de botella de la red eléctrica, el modelo de suministro de energía para centros de datos está atravesando una innovación estructural, donde destacan los nuevos modelos de la industria energética.

"Generación tras el medidor": la solución radical para eludir el cuello de botella de la red

Tradicionalmente, los centros de datos han obtenido electricidad de la red a través de empresas de servicios públicos, pero ante retrasos de conexión que pueden alargarse varios años, cada vez más operadores adoptan el modelo behind-the-meter (BTM), es decir, generación eléctrica in situ mediante gas natural u otras fuentes.

Este modelo es atractivo por varias razones: permite a los operadores de centros de datos evitar las largas filas para acceso a la red, logrando ventaja temporal; el suministro directo elimina los costos de transmisión y distribución, incrementando significativamente la previsibilidad de costos; y la autogeneración garantiza estándares de calidad y fiabilidad en el suministro eléctrico. Pero las contrapartidas son igual de claras—la generación a gran escala con gas natural enfrenta escasez de equipamiento, presión de compromisos de reducción de emisiones y resistencia de la comunidad en el proceso de aprobación.

Los datos muestran que el precio de los generadores de gas natural ha subido un 10% a 15% anual debido al auge de la demanda en centros de datos de IA, tendencia que se espera que continúe al menos hasta 2028. Los plazos de entrega de turbinas de gas ya alcanzan de 1 a 3 años, y los tiempos de espera se extienden más allá de 2028—estos cuellos de botella en la oferta de equipamiento están creando nuevas restricciones. Además, incluso adoptando generación behind-the-meter, la presión energética global no necesariamente disminuye, sino que se traslada de la red al suministro de gas, manteniendo la tensión en el mercado energético.

GW-scale "Energía como Servicio": del activo al servicio, el salto de paradigma

El 12 de mayo de 2026 (UTC+8), Hitachi Ltd. de Japón y la estadounidense X LABS, especializada en inversiones y operaciones de infraestructura energética, anunciaron una alianza estratégica para el desarrollo conjunto de "parques energéticos" para centros de datos de IA a escala de gigavatios en Norteamérica, ofreciendo soluciones integradas de generación, almacenamiento y gestión energética bajo el modelo "Energy as a Service" (EaaS).

Estos parques energéticos están diseñados como hubs de suministro in situ, integrando múltiples fuentes de generación, almacenamiento de energía, infraestructura de transmisión y distribución, y sistemas de gestión, pudiendo así ser la principal fuente de energía para los centros de datos, de forma fiable y controlable, en coordinación con la red regional. El plan contempla el uso de vehículos de propósito especial (SPV) para proporcionar servicios de ciclo completo—X LABS lidera la operación SPV, la financiación y desarrollo, mientras Hitachi aporta la tecnología de transmisión-distribución a escala de GW, soluciones para estabilidad de red y sistemas BESS de baterías.

La innovación central de este modelo radica en el paso de la provisión eléctrica desde el gasto de capital al operativo, permitiendo a los operadores de centros de datos acceder rápidamente a energía estable, sin grandes inversiones iniciales ni la gestión de operaciones energéticas complejas. Ambas compañías planean completar el primer parque energético a comienzos de la década de 2030, y si bien no resolverá el problema a corto plazo, su maduración puede ser la variable clave contra el cuello de botella eléctrico para centros de datos de IA.

BESS: de relevo del diésel a amortiguador para cargas de IA

En la infraestructura eléctrica de los centros de datos, los sistemas de almacenamiento con baterías (BESS) adquieren un papel cada vez más crucial. El respaldo tradicional con generadores diésel presenta muchas limitaciones para cargas de IA, y los BESS no solo emergen como alternativa viable, sino que además cumplen la función crítica de amortiguar las fluctuaciones rápidas y de amplio rango en la carga eléctrica provocadas por IA.

Los chips de IA pueden, durante el entrenamiento e inferencia, provocar variaciones radicales de carga en escalas de microsegundos, lo que plantea desafíos inéditos a la calidad energética de la red. Ram Nagappan, vicepresidente de infraestructura de IA en Oracle Cloud, lo resume así: “Las centrales y redes tradicionales no pueden manejar las enormes fluctuaciones de energía generadas por los centros de datos de IA, que pueden producirse varias veces por segundo. Los BESS pueden actuar como amortiguadores para suavizar esas oscilaciones, y esto se está convirtiendo en un nuevo requerimiento del sector.”

MarketsandMarkets prevé que el mercado global de BESS crecerá de 50.810 millones de dólares en 2025 (UTC+8) a 105.960 millones en 2030; BloombergNEF informa que en 2025 (UTC+8), la nueva capacidad BESS sumará 112 GW mundialmente, un incremento del 48% respecto a 2024 (UTC+8). Más allá, los BESS se despliegan cada vez más en arquitecturas híbridas con generadores a gas de respuesta rápida y compensadores síncronos: en el proyecto en Virginia Occidental entre Caterpillar y AIP, o en el acuerdo Baker Hughes-Frenteir Infrastructure para turbinas NovaLT, BESS es ahora el componente estándar para respuesta transitoria.

Mapa de beneficiarios en toda la cadena de valor: la matriz de inversión eléctrica para IA, desde chips hasta hormigón

La demanda eléctrica de los centros de datos IA está permeando toda la cadena de valor, desde productores independientes de electricidad, pasando por eléctricas tradicionales, hasta proveedores de materiales de construcción y distribuidores electrónicos especializados, conformando una cadena de beneficiarios multinivel.

Beneficiarios primarios: productores independientes y nuevos actores en nuclear

Talen Energy (TLN.US) es uno de los productores independientes más directamente vinculados al suministro eléctrico de centros de datos IA. Opera unos 13,1 GW en América, incluidos 2,2 GW nucleares en la central de Susquehanna. En junio de 2025 (UTC+8), Talen y Amazon AWS firmaron un PPA de 18.000 millones de dólares y 17 años, para suministrar hasta 1.920 MW sin carbono; implicará, en primavera de 2026 (UTC+8), la reconfiguración desde suministro behind-the-meter al acceso de red durante la parada para recarga de Susquehanna. En febrero de 2026 (UTC+8), Talen completó la compra de 2,6 GW a gas natural de Energy Capital Partners (mercado PJM), aumentando su flexibilidad y poder de negociación para centros de datos conjuntos. El 19 de marzo de 2026 (UTC+8), Talen firmó un memorando con X-energy para estudiar la viabilidad de reactores modulares (SMR) Xe-100 en Pensilvania y el mercado PJM.

Oklo (OKLO.US) representa la vanguardia de la energía nuclear directa para IA. Lanzó un plan ATM de hasta 1.000 millones de dólares, con el respaldo de Goldman Sachs, BofA, Citi y JPMorgan. Sus proyectos clave incluyen la planta Aurora en Idaho (operación prevista 2028 (UTC+8)), un acuerdo de suministro de 1,2 GW con Meta (Parque en Ohio, fase I para 2030 (UTC+8)), y colaboración con NVIDIA en modelos IA, buscando un ecosistema de mutua potenciación "nuclear+infraestructura IA". En el primer trimestre de 2026 (UTC+8), Oklo redujo su pérdida neta a 33,1 millones de dólares (0,19 USD por acción), mejorando la estimación del mercado (0,20 USD).

Vistra Energy (VST.US), en enero de 2026 (UTC+8), firmó un PPA de 20 años con Meta, vendiendo toda la capacidad de las plantas Perry y Davis-Besse (2.176 MW) para sus centros IA. En el primer trimestre de 2026 (UTC+8), el EBITDA ajustado alcanzó un récord histórico de 1.494 millones. Su estrategia "speed to power" impulsa combinaciones, respuesta de demanda y puentes de gas para contrarrestar demoras de acceso a red. Su pronóstico de ganancias en 2026 es de 6.800 a 7.600 millones de dólares, por encima de los 5.700-5.900 millones de 2025 (UTC+8).

Beneficiarios secundarios: utilities tradicionales e infraestructura eléctrica

El 18 de mayo de 2026 (UTC+8), NextEra adquirió Dominion Energy por 67.000 millones, impulsada esencialmente por los más de 51 GW en acuerdos para centros de datos de Dominion—equivalente a unas 50 plantas nucleares grandes. Dominion cubre el "corredor de centros de datos" del norte de Virginia, por donde se estima que pasa el 70% del tráfico global de internet cada día. American Electric Power (AEP.US) e Idacorp (IDA.US) también están expuestas al tema por sus redes tradicionales.

AES Corporation (AES.US), en febrero de 2026 (UTC+8), firmó un PPA de 20 años con Google para un nuevo centro texano, bajo modelo de generación conjunta. AES suma ya casi 12 GW en acuerdos con clientes de centros de datos, de los que 9 GW son PPA con grandes operadores cloud. En marzo de 2026 (UTC+8), AES anunció su adquisición por 33.000 millones, proceso que concluirá a finales de 2026 o comienzos de 2027, redefiniendo así su estructura financiera para expandir electricidad limpia hacia mega centros de datos.

La alianza de Hitachi (HTHIY) con X LABS en energía GW para IA la lleva al primer plano del suministro a IA data centers, integrando su solución de alto voltaje, estabilidad de red y calidad energética, además de la tecnología BESS y su plataforma AI para optimización energética HMAX.

Beneficiarios terciarios: cadena de construcción y equipos especializados

El efecto desbordamiento de la inversión en IA ya permea la cadena de materiales y equipos especializados.

Prologis (PLD.US), el gigante tradicional de logística inmobiliaria, acelera su presencia: en el primer trimestre de 2026 (UTC+8), inició proyectos por 2.100 millones, de los cuales 1.300 son para dos data centers. La capacidad eléctrica reservada—en avance o ya apalabrada—ha alcanzado 5,6 GW, consolidándose como negocio clave. Prologis, junto a NVIDIA, EPRI e InfraPartners, evalúa instalar data centers prefabricados de 5-20 MW cerca de subestaciones poco usadas, buscando tener al menos cinco pilotos en desarrollo a finales de 2026.

Insteel Industries (IIIN.US) es el gran beneficiado en el segmento acero de la ola construccionista para centros de datos. En el primer trimestre de 2026 (UTC+8), sus ingresos crecieron 23,3% a 159,9 millones, con la ganancia neta despegando un 602,4% hasta 7,59 millones. Su equipo ve en los centros de datos y la infraestructura IIJA el doble motor del fuerte crecimiento estimado para 2026—"Creemos que los proyectos de data centers serán un puente transitorio antes de que se recupere el segmento privado tradicional", y planean invertir 20 millones este año en mejoras para apoyar esa demanda.

Richardson Electronics (RELL.US) está en la upstream de equipamiento semiconductores de este ciclo inversor. Entra en un "esperado ciclo alcista" apoyado en equipos de fabricación de obleas de alto margen y la demanda de data centers IA a largo plazo, y estima que esta bonanza excederá el ciclo habitual de 6-12 meses para equipos.

Otras compañías en este ámbito son Alliant Energy (LNT.US), TransAlta (TAC.US), Capital Power (CPXWF), y Central Puerto SA (CEPU.US).

Resumen

Mientras los mercados de capitales celebran miles de GPUs adicionales cada trimestre, el verdadero cuello de botella de la IA está reubicándose—del chip y la fábrica de obleas, a los transformadores de la red y las líneas de transmisión. La compra de Dominion por NextEra por 67.000 millones es, en esencia, la mayor muestra de confianza del capital en “la electricidad, no el chip”, como apuesta de futuro.

Esta línea de inversión merece atención continua no solo por su tamaño—de los 12 GW de AES firmados a los 5,6 GW en el pipeline de Prologis—sino por su singular resiliencia anticíclica. No importa cuántas iteraciones tenga el modelo de IA, la tecnología de chips, ni cómo cambie la geopolítica: una vez construido, el centro de datos genera un flujo largo y casi fijo de ingresos por consumo eléctrico. En una industria acelerada y turbulenta, la certeza es el bien más preciado. Y la electricidad—el estrato más silencioso de la infraestructura IA—podría ser la apuesta estructuralmente más segura para la próxima década.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 40.7% en 24 horas: la noticia de la exclusión en los exchanges sigue generando volatilidad extrema

WARD fluctúa un 40,5% en 24 horas: el precio sube y luego retrocede, sin un catalizador claro en las últimas 24h