¿Todavía alguien recuerda la "estanflación"?

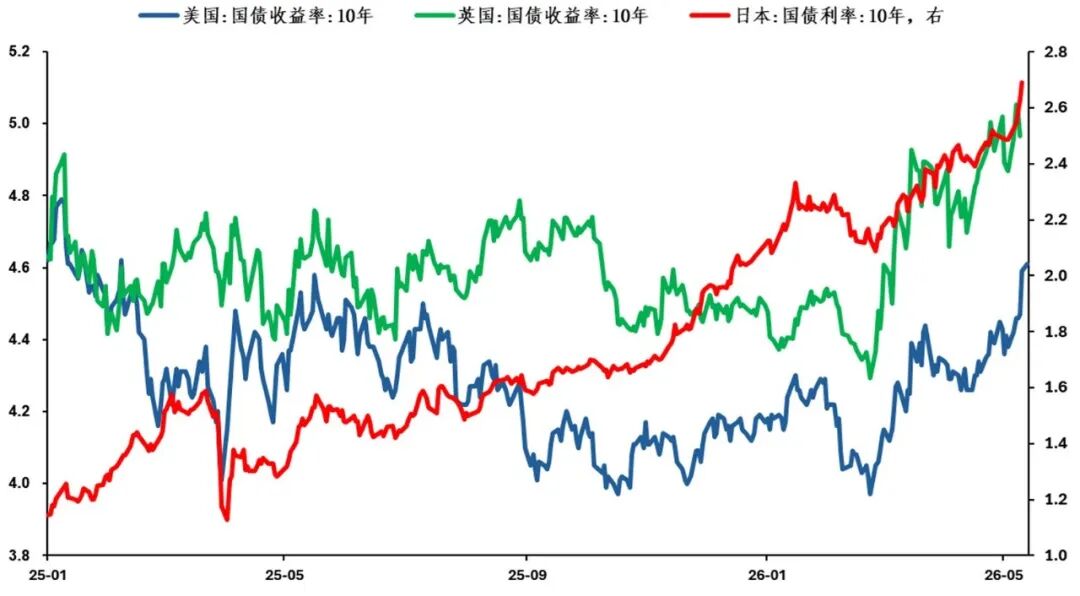

En la tercera semana de mayo, la tasa de interés de los bonos estadounidenses a 10 años subió más de 30 puntos básicos desde el consenso previo de 4.3%, alcanzando alrededor del 4.6%. ¿Cómo evaluar la tendencia futura? ¿Será una elevación general del rango operativo, o un avance impulsado por el temor a la inflación? Volviendo a poner el foco en la situación en Irán y los precios internacionales del petróleo, comparto algunas reflexiones personales.

En la tercera semana de mayo, los bonos a largo plazo de economías desarrolladas en el exterior subieron en resonancia

Recordando el inicio de la situación en Irán, cuando se preguntaba sobre el impacto de los precios altos del petróleo en el panorama macroeconómico global, "estanflación" era básicamente el consenso común entre inversionistas. Sin embargo, casi un trimestre después, al discutir nuevamente el impacto de Irán,el mercado evidentemente presta más atención a la "inflación" que a la "estanflación". ¿Qué causó este cambio?

Hasta ahora, sobre el reinicio del Estrecho por la situación en Irán, el mercado tiene dos hipótesis clave: antes de finales de abril y antes de finales de junio.Desde una perspectiva específica, si el Estrecho no logra reabrirse antes de finales de abril, los precios internacionales del petróleo podrían enfrentar riesgos de aumento; y si el Estrecho no llega a reiniciarse antes de finales de junio, el impacto en la economía por la interrupción de la cadena de suministro podría materializarse gradualmente. Estas dos hipótesis claves reflejan, en cierta medida,la evaluación de los inversores sobre cómo los precios altos del petróleo impactan el panorama macroeconómico, es decir, el orden de "estanflación" e "inflación".

La importancia del Estrecho de Ormuz para el suministro energético global es indiscutible. Pero un hecho importante es que, impulsados por diversos factores, las principales economías del mundo tenían reservas de petróleo relativamente adecuadas antes del bloqueo del Estrecho.Por lo tanto, durante un periodo determinado, el riesgo que enfrenta el mercado es el riesgo de aumento de precios energéticos debido a insuficientes suministros, no el riesgo de interrupción total del suministro. Al mismo tiempo, impulsado por el optimismo en los mercados de capitales, sumado al ciclo político de las economías principales que fomenta la expansión fiscal, y el impacto de datos económicos superiores a lo esperado, vemos que el mercado se inclina notablemente hacia la "inflación" dentro de la "estanflación".Dicho de otro modo, el mercado ya asignó precios razonables de manera optimista.

Desde el conflicto entre EE.UU. e Irán, el temor a la "inflación" en el mercado supera claramente al de la "estanflación"

La valoración del mercado suele ser "corta de vista", pero al revisar los informes de varias partes recientes, el autor descubre que la preocupación por la "estanflación" a mediano plazo sigue siendo amplia. El énfasis primero en la "inflación" quizás sea una reacción de estrés del mercado ante la imposibilidad de reabrir el Estrecho antes de finales de abril, y que la reunión entre China y EEUU no haya logrado desescalar la situación en Irán, lo que obliga a los inversores a ajustar sus carteras de inversión para adaptarse a la nueva hipótesis de reinicio.

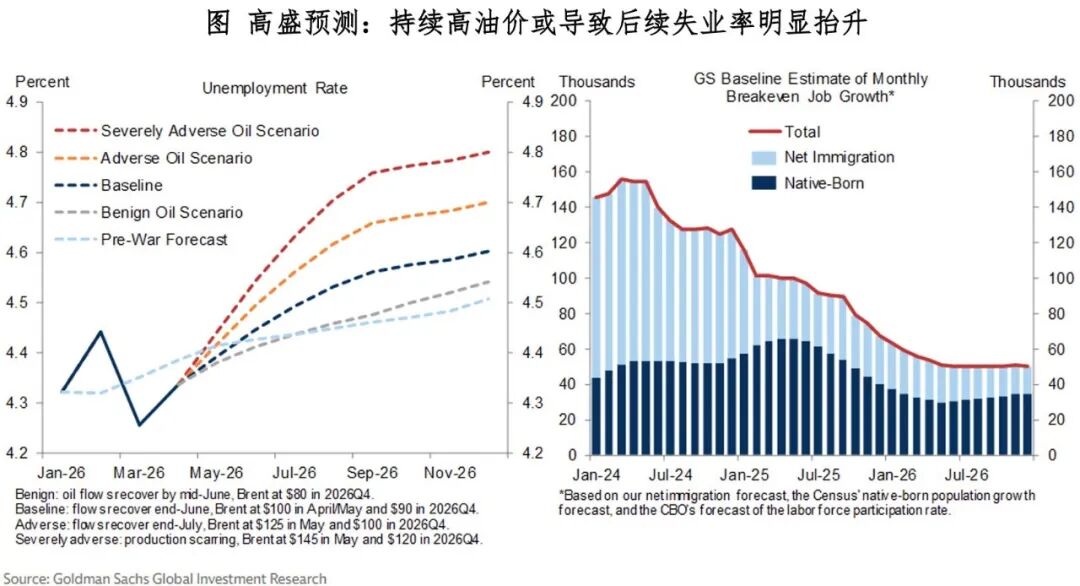

Sin embargo, es necesario señalar que, a medida que los inversores finalizan esos ajustes, si el reinicio del Estrecho sigue sin materializarse, la atención del mercado posiblemente no se detenga tanto en la "inflación" inicial, sino que gradualmente se volcará hacia el "riesgo de interrupción del suministro", y los riesgos potenciales de aumento del desempleo, es decir, la estanflación posterior, produciendo así una "diferencia de expectativas" entre la valoración a corto plazo y el panorama a mediano plazo.

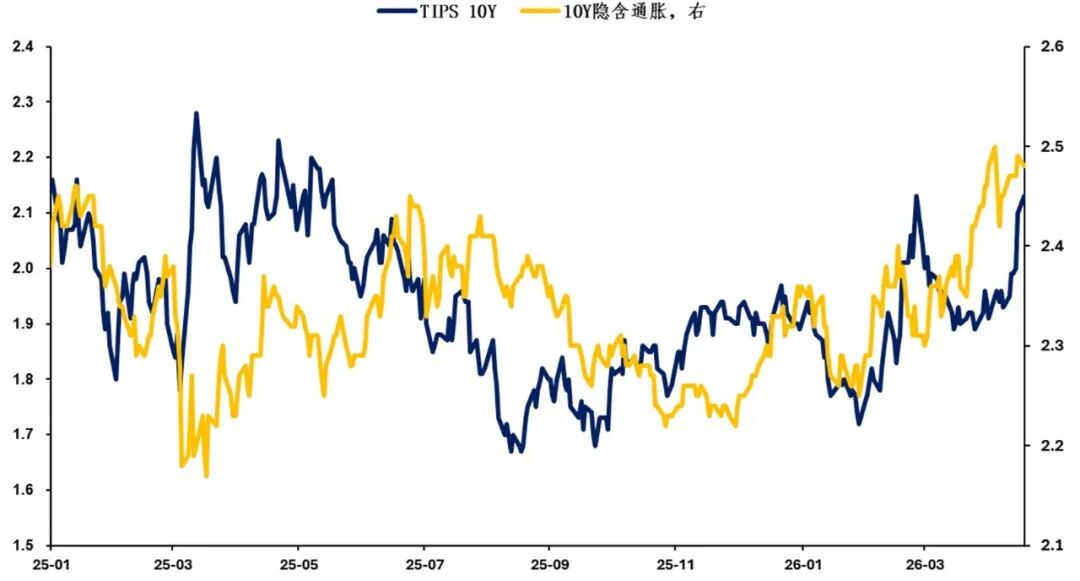

En cuanto a la tendencia futura de las tasas de los bonos estadounidenses a 10 años, el autor se inclina más por un aumento en el centro de operación, en vez de un avance sostenido. Más específicamente, en comparación con una valoración inflacionaria superior al 4.8%, actualmente se prefiere buscar una reacción en el rango de 4.45-4.65% para los bonos, sobre el 4.6%.

Por supuesto, el mercado siempre tiene su propio ritmo, y siempre es “correcto”; este artículo es sobre todo una reflexión personal y opinión del autor. En el entorno de mercado de este año, el riesgo de operar desde el lado izquierdo ha sido considerable. Pero a medida que cambia la lógica macroeconómica, y bajo el supuesto de control de la posición y el ritmo, la zona de confort para operar en rango desde el lado izquierdo podría ir llegando progresivamente.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

Más¡Grandes noticias sobre bonos estadounidenses! Los precios del oro y la plata caen bruscamente, el oro de Shanghái se desploma repentinamente, se sospecha de un "dedo gordo", analistas: podría estar relacionado con los bonos estadounidenses.

Informe diario de Bitget UEX|Trump afirma que la guerra terminará pronto; el rendimiento de los bonos estadounidenses a 30 años alcanza su nivel más alto desde 2007; Google I/O presenta nuevos productos de IA y los resultados financieros de Nvidia se anuncian esta noche (20 de mayo de 2026)