La era de las CPUs para agentes de IA: x86 vs ARM

La línea principal del hardware de IA se está expandiendo desde “¿hay suficientes GPU?” hacia “¿dónde se puede atascar el sistema?”. En la era del entrenamiento, las GPU y los aceleradores personalizados absorbieron la mayor parte del presupuesto incremental; pero llegando a las etapas de inferencia, Agentic AI y IA empresarial, las tareas ya no son solo llamadas de modelos puntuales, sino planificación, recuperación, uso de herramientas, interacción con API, gestión de estados, acceso a bases de datos y múltiples ciclos. La CPU vuelve a entrar en el marco de precios, pero la pregunta más crucial es: ¿quién se quedará con este incremento, x86 o ARM?

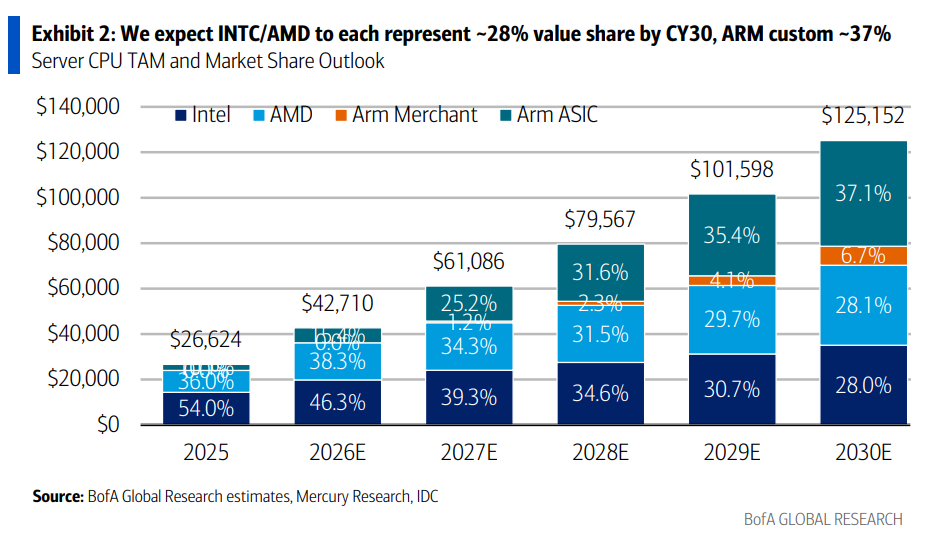

Según He AI, el juicio central de Vivek Arya, analista de Bank of America Securities, en el informe de investigación es: "Para 2030, el TAM de CPU de servidores aumentará de aproximadamente 43.000 millones de dólares en 2026 a 125.000 millones de dólares, con una tasa de crecimiento anual compuesta del 31%; el papel de la CPU en Agentic AI está en ascenso y representa un incremento sobre el TAM actual de centros de datos, en vez de sustitución de racks de aceleradores u otros componentes."

En este cálculo, el cambio de participación es más impactante que la expansión del volumen total: para 2030, Intel y AMD ocuparán cada uno aproximadamente el 28% del valor de CPU de servidores, CPU comerciales de ARM alrededor del 7%, CPU ARM personalizadas/ASIC cerca del 37%. En otras palabras, x86 sigue presente, pero cada vez más el incremento se va hacia ARM, especialmente CPU personalizadas o desarrolladas por proveedores cloud. AMD sigue siendo el lado más fuerte dentro de x86, mientras que Nvidia entra en la narrativa de CPU gracias a su arquitectura full stack y los rack Vera CPU.

Pero esto no es una historia de “CPU reemplazando GPU”. Incluso si las CPU de servidores alcanzan los 125.000 millones de dólares en 2030, apenas representan el 6% del TAM del sistema de centros de datos; los aceleradores de IA siguen siendo los protagonistas, y su tamaño estimado para 2030 es de aproximadamente 1,17 billones de dólares. Más precisamente: Agentic AI convierte a la CPU, de un actor secundario, en uno de los cuellos de botella del sistema, y x86 y ARM están disputándose este nuevo rol en diferentes territorios.

Agentic AI lleva la CPU de quien alimenta a la GPU al plano de control

En la etapa de entrenamiento, la tarea de la CPU es clara: descomprimir, tokenizar, procesar lotes, gestionar, y alimentar datos a la GPU. El verdadero cálculo de matrices grandes lo realizan la GPU o aceleradores de IA, por eso, de 2022 a 2025, el mercado de aceleradores de IA crece a una tasa compuesta anual del 139%, mientras que las CPU de servidores solo un 4%.

Para 2025, los aceleradores de IA representarán el 88% del gasto de cómputo en centros de datos, y la CPU solo el 12%. Esta proporción explica por qué en los últimos años el mercado se ha enfocado casi exclusivamente en la GPU.

En la etapa de inferencia, el rol de la CPU comienza a expandirse. La inferencia LLM puede dividirse en tres segmentos: carga, prefill y decode. La etapa de carga depende del I/O de disco y velocidad de CPU; el prefill depende principalmente de la GPU, red y cálculos de grandes matrices, aunque la CPU sigue participando en tokenización, enrutamiento, procesamiento por lotes y configuración de memoria; en la etapa de decode, el uso de KV cache, gestión de memoria, control token por token, sampling, guardrails y procesamiento de logits, elevan la presencia de la CPU.

Agentic AI va un paso más allá. Una sola petición de usuario puede dividirse en múltiples sub-tareas: recuperar contexto, usar herramientas, acceder a bases de datos, enrutamiento entre modelos, evaluar resultados intermedios y decidir los siguientes pasos. La GPU se encarga del cálculo de modelos, y la CPU es responsable de gestionar estos pasos. Así, la CPU ya no es solo un host processor, sino parte del plano de control de inferencia de IA, y en este plano de control, x86 y ARM siguen caminos de arquitectura distintos.

El aumento no es solo una CPU host, sino filas de racks solo CPU

Las oportunidades de CPU para IA pueden dividirse en dos categorías.

La primera es la CPU host en racks de GPU/aceleradores. En racks modernos, la CPU suele estar configurada en una proporción de una CPU por cada dos GPU, expandiéndose conforme a la expansión de los despliegues de GPU. En esta parte todavía prevalece la ventaja histórica de x86.

La segunda es la aparición de racks solo CPU para Agentic AI, destinados a pipelines RAG, ejecución de herramientas, inferencia de modelos pequeños y medianos, procesamiento de datos, gestión, bases de datos vectoriales, servicio de memoria y flujos de trabajo empresariales. Esta es el núcleo del incremento TAM —y donde la ruta personalizada ARM es más competitiva.

Un ejemplo es el rack CPU-only Vera de Nvidia. El rack Vera CPU está previsto para lanzarse junto con la plataforma Vera Rubin en la segunda mitad de 2026, donde un solo rack de alta densidad con enfriamiento líquido integrará hasta 256 CPUs Vera, utilizadas para testeo, ejecución y verificación de resultados provenientes de los racks de Rubin NVL72 y LPX de baja latencia.

En un clúster de 40 racks en pod, el pod Vera Rubin contiene 1152 GPUs Rubin, dentro de los racks de cómputo hay 576 CPUs Vera; si se añaden 2 racks independientes solo de CPU, se suman 512 CPUs Vera más. En total, 1088 CPUs frente a 1152 GPUs, casi 1:1. Esto no significa que la CPU haya ganado a la GPU, sino que los sistemas de Agentic AI requieren más de “control, gestión, memoria y I/O”—y esa demanda incremental está siendo absorbida en gran proporción por arquitectura ARM.

¿Cómo se divide 125.000 millones de dólares?: x86 sigue grande, ARM personalizado es la mayor variable

El TAM de CPU de servidor para 2030, de 125.000 millones de dólares, se divide así:

Intel: alrededor de 35.100 millones de dólares, participación de valor cerca del 28%

AMD: alrededor de 35.200 millones de dólares, participación de valor cerca del 28%

CPU ARM comercial: aproximadamente 8.400 millones de dólares, participación del 7%

ARM personalizado/ASIC: aproximadamente 46.500 millones de dólares, participación del 37%

x86 suma cerca del 56%, ARM se aproxima al 44%. En volumen total x86 sigue dominando, pero la estructura de crecimiento se invierte—ARM personalizado es el que más crece y más rápido aumenta su participación.

De 2026 a 2030, se espera que el volumen total de CPU de servidores pase de 39,7 millones a 95 millones de unidades, con una tasa de crecimiento anual compuesta del 24,4%; el precio promedio aumenta de 1075 a 1317 dólares, con un crecimiento anual del 5,2%. Tanto volumen como precio aumentan, pero el principal contribuyente es el volumen, y el incremento en volumen es absorbido principalmente por ARM.

La escala de 46.500 millones de dólares de CPU ARM personalizadas proviene de otra verificación cruzada: el negocio de Royalty IP de ARM crece un 20% compuesto entre FY26-FY31; para 2030, el negocio de infraestructura supone el 50% de las ventas de Royalty, CPU de servidores el 80% de infraestructura, lo que equivale a que CPU de servidor representa el 40% de las ventas de Royalty; mientras que el incremento en productos de alto valor como CPU de alto core y CSS eleva la tasa de regalía de CPU de servidor del actual 3%-4% a 5%-6%. Con esta tasa, se estima que el TAM de CPU ARM personalizadas para servidores ronda los 46.500 millones de dólares.

Hay un escenario más radical, pero no considerado base: si ARM personalizado se valora como CPU comercial y no a mitad de precio, el TAM de CPU de servidor para 2030 sería de unos 172.000 millones de dólares, y ARM personalizado superaría el 50%. Pero esto no refleja el coste real que pagan AWS, Google y otros proveedores cloud.

AMD gana x86, ARM gana incremento, Intel la tiene más difícil en defensa

Esta es la conclusión central del mapa competitivo, con tres caminos claramente diferenciados.

Intel: para 2030, la cuota de valor de CPU de servidor cae del 54% de 2025 al 28%. Los clientes empresariales siguen siendo su punto fuerte, pero el cloud sigue siendo absorbido por ARM y AMD. La línea de defensa es cada vez más estrecha, y presionada por ambos lados—AMD le quita participación dentro de x86, ARM sustituye desde la arquitectura.

AMD: el camino es más sutil, pero dentro de x86 es el ganador. Sigue ganando participación en x86 para el cloud y el mercado empresarial, alcanzando un pico del 38% en 2026; luego, con el lanzamiento de ARM, la cuota total de AMD cae a 28% en 2030. No es una debilidad de AMD, sino un cambio en la estructura del mercado: dentro de x86 AMD es más fuerte, pero en el mercado total de CPU ARM crece más rápido. AMD es el guardián final de x86, pero defiende un terreno cada vez más reducido.

ARM: tiene la mayor oportunidad, aunque su valor está más fragmentado. Las CPU ARM comerciales incluyen nuevos lanzamientos como ARM AGI CPU, que empezarán a escalar entre 2027-2028, cubriendo aproximadamente el 7% en 2030. El grueso proviene de CPU ARM personalizadas, como AWS Graviton 5, Google Axion y Microsoft Cobalt. ARM gana gracias al deseo de autonomía de los proveedores cloud y a la economía de la personalización, no por competencia de producto único.

Nvidia: está en una posición más ventajosa, no por una sola CPU, sino porque puede integrar CPU, GPU, red, almacenamiento y racks de memoria en un sistema full stack. Si Vera CPU se expande junto con la plataforma Rubin, Nvidia no solo obtiene ASP de CPU, sino la entrada definitiva a la arquitectura de sistemas—por encima de la competencia entre x86 y ARM.

La CPU cobra importancia, pero el dinero de los centros de datos sigue yendo a aceleradores

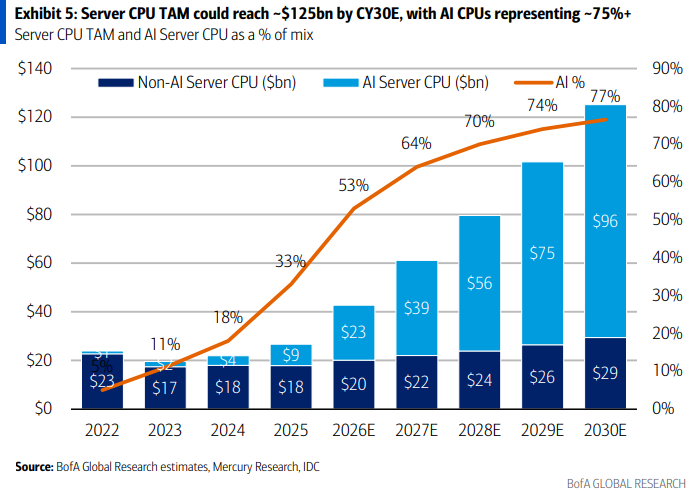

El TAM del sistema de centros de datos en 2030 se estima en unos 2,1 billones de dólares, las CPU de servidores representan 125.000 millones, apenas el 6%. Hay recuperación respecto al punto bajo del 5% en 2025, pero aún lejos de dominar el sector.

El TAM de sistemas de centros de datos de IA para 2030 se estima en más de 1,7 billones de dólares, siendo servidores de IA unos 1,3 billones, el 75%; IA en redes unos 316.000 millones, el 20%; IA en almacenamiento unos 82.000 millones, el 5%.

Dentro de los servidores de IA, los aceleradores de IA siguen siendo los protagonistas: en 2030 el TAM ronda los 1,17 billones de dólares. HBM llega a aproximadamente 168.000 millones, el 14% del gasto en aceleradores. La CPU para IA pasa de 8.800 millones en 2025 a aproximadamente 95.700 millones en 2030, con una tasa de crecimiento anual compuesta del 61%, pero sigue muy por debajo en tamaño respecto a los aceleradores.

Por eso, lo más fácil de malinterpretar es: la revalorización de CPU y la reconfiguración de x86 vs ARM no significa el fin de la lógica GPU. Agentic AI alarga la cadena de inferencia, aumenta el número de llamadas a modelos, y también sobrecarga la gestión, recuperación, memoria, red y ejecución de herramientas. La demanda de GPU sigue, y la CPU solo recupera parte del valor del sistema—pero la apropiación de ese valor es lo que x86 y ARM están disputándose.

Los datos a corto plazo ya reflejan el cambio, el segmento PC no anda tan bien

En el primer trimestre de 2026, los datos de CPU de servidores ya muestran el cambio de dirección: el volumen total de CPU de servidores crece un 6% trimestre a trimestre y un 19% interanual; las ventas crecen un 9% trimestre a trimestre y un 45% interanual.

Los cambios en el panorama competitivo ya se ven: la cuota de unidad de CPU de servidor de AMD sube al 27,4%, un aumento de 230 puntos base respecto al trimestre anterior; la cuota de valor aumenta al 40,2%, un incremento de 380 puntos base. La cuota de valor de CPU de servidor de Intel es del 46,8%, perdiendo 500 puntos base. ARM alcanza una cuota de valor del 13% en CPU de servidor, con un aumento de 120 puntos base—la escalada de ARM ya aparece en los datos, y la velocidad de pérdida de Intel es igualmente clara.

En el segmento PC, el desempeño es más débil. En el primer trimestre de 2026, el volumen de CPU de PC cayó un 13% trimestre a trimestre y los ingresos un 7%. Al mismo tiempo, el volumen de PC MPU es de 67,5 millones, mientras que las ventas de PC para IDC suman 59,1 millones, una diferencia de 8,4 millones que podría reflejar acumulación de inventario por ODM o clientes.

En general, Bank of America favorece a AMD y Nvidia: AMD se beneficia del continuo aumento de la participación de x86, siendo la dirección más sólida dentro del segmento x86; Nvidia se favorece del Vera CPU y el sistema full stack, estando por encima de la competencia x86 vs ARM, y ganando en arquitectura de sistemas. ARM crece más rápido pero sus oportunidades están dispersas en proyectos personalizados de proveedores cloud; el modelo de regalía determina un modo de recepción de beneficios distinto a los otros dos; Intel sigue enfrentando presión por pérdida de cuota tanto en el cloud como en empresas, perdiendo ambos frentes, es el más difícil de defender en esta competencia.

La competición x86 vs ARM, esencialmente, es una larga disputa entre el deseo de autonomía de los proveedores cloud y la inercia de la arquitectura instalada. El panorama de 2030 no llegará de la noche a la mañana, pero la dirección ya se empieza a reflejar en los datos trimestrales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.