JPMorgan advierte: la tasa de interés de los bonos del Tesoro de EE.UU. se está convirtiendo en un "problema mortal" para las acciones estadounidenses

¿Puede el mercado de acciones de EE.UU. soportar el aumento constante de los rendimientos de los bonos?

Según información de la mesa de trading “Chasing the Wind”, el 20 de mayo, el equipo de estrategia de mercados globales de JP Morgan publicó un informe señalando que el aumento de los rendimientos de los bonos está convirtiéndose en un problema para el mercado de acciones. El límite superior de tasas de interés que el mercado bursátil puede soportar está cada vez más cerca. Si los rendimientos siguen subiendo, es probable que pronto el mercado de acciones no pueda resistir.

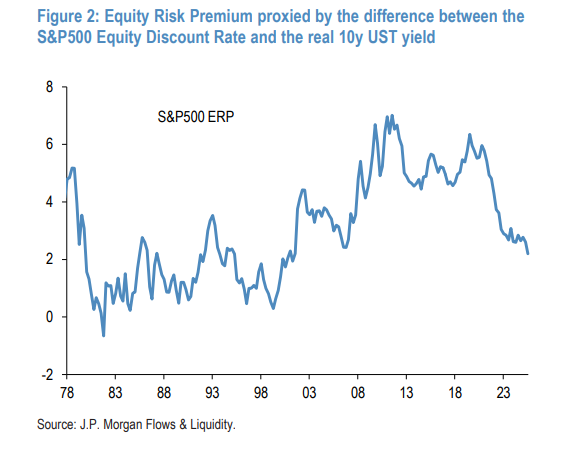

La prima de riesgo de las acciones cae a un nuevo mínimo en la era posterior a la crisis financiera

Para entender este problema, primero hay que aclarar un concepto: prima de riesgo de las acciones (ERP).

En términos simples, es cuánto más retorno se obtiene por mantener acciones en comparación con bonos. Cuanto mayor sea la diferencia, más atractivas serán las acciones; cuanto menor sea, mayor será la competitividad de los bonos.

Los analistas de la entidad utilizaron el modelo de descuento de dividendos (DDM) para calcular la “tasa de descuento de las acciones” del S&P 500 (es decir, el rendimiento implícito de las acciones), y luego le restaron el rendimiento efectivo de los bonos del Tesoro estadounidense a 10 años, obteniendo una prima de riesgo actual para las acciones de 2,2%.

¿Qué significa este número?

-

Es el mínimo en la era posterior a la crisis financiera, ya por debajo del piso histórico de 2007.

-

Es 90 puntos básicos inferior al promedio histórico de largo plazo de 3,1%.

-

Las altas primas de riesgo respaldaron el mercado alcista que surgió tras la crisis financiera de 2008. En 2020, la prima de riesgo de las acciones llegó a un pico cercano a 700 puntos básicos.

Los analistas señalan que la última vez que la prima de riesgo de las acciones estuvo cerca de cero fue en el punto máximo de la burbuja tecnológica del año 2000. Aunque el nivel actual de 2,2% aún no ha llegado a ese extremo, la conclusión es: “El margen para que el aumento de los rendimientos de los bonos siga siendo un problema para la bolsa es ya bastante limitado.”

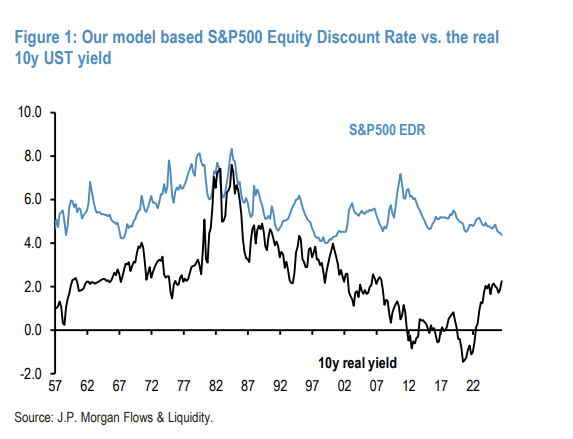

Las acciones también están caras: sobrevaloradas alrededor del 18% respecto a los últimos treinta años

No solo en comparación con los bonos, el valor absoluto de las acciones también está elevado.

El modelo muestra que la tasa de descuento de las acciones en el S&P 500 actualmente es de 4,4%, lo que supone 60 puntos básicos por debajo del promedio de 5% desde mediados de los años 90.

¿Cuánto representa esa diferencia de 60 puntos básicos? Los analistas hacen el cálculo: multiplicado por una duración de aproximadamente 30 años, equivale a una sobrevaloración de las acciones de alrededor del 18% desde el punto de vista de precios.

La lógica de fondo es la siguiente: durante más de veinte años, las tasas reales han disminuido de forma sostenida, pero el rendimiento implícito de las acciones ha permanecido cerca del 5% sin bajar con las tasas, lo que ha sostenido la prima de las acciones sobre los bonos. Pero desde 2022, los rendimientos de los bonos subieron abruptamente, y el rally de las acciones impulsado por la IA llevó a una baja del rendimiento de las acciones, estrechando rápidamente la prima de riesgo de las acciones.

¿Quiénes están comprando bonos? ¿Quiénes están vendiendo?

Mientras tanto, el propio mercado de bonos también experimenta una volatilidad significativa.

Desde el inicio del conflicto iraní, las ventas de bonos han acelerado, hasta el punto de que el rendimiento del índice global agregado de bonos está cerca de 4% en mayo. El indicador de posición implícita de bonos de JP Morgan muestra que el mercado de bonos se encuentra en un estado neto “comprador” desde finales de abril.

¿Quién está comprando bonos?

-

Los 20 fondos de bonos de gestión activa más grandes de EE.UU.: el valor beta rolling de 21 días respecto al índice agregado de bonos de EE.UU. indica que estos fondos actualmente tienen posiciones netas de duración larga.

-

Fondos de inversión equilibrados estadounidenses: desde el inicio del conflicto iraní, el beta de bonos de estos fondos ha subido a niveles significativamente superiores al promedio histórico.

-

Hedge funds de renta fija de valor relativo soberano: en los últimos meses han mostrado una clara tendencia de duración larga en el mercado de bonos gubernamentales.

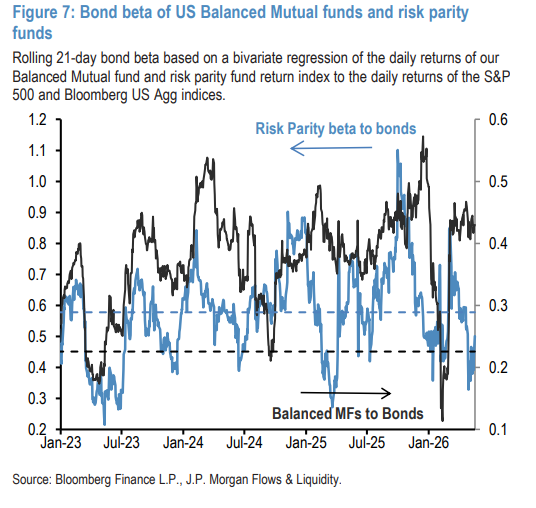

¿Quién está vendiendo?

-

Fondos de paridad de riesgo: a diferencia de los fondos equilibrados, los fondos de paridad de riesgo han reducido de manera continua el beta de bonos desde el inicio del conflicto iraní, y son uno de los actores clave en las ventas de bonos.

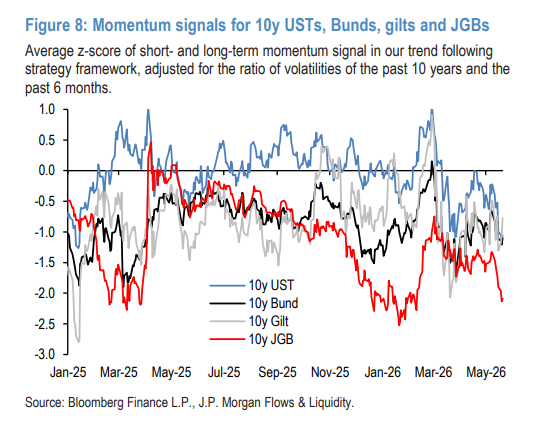

-

CTA (fondos de cobertura de seguimiento de tendencias): las señales de momentum muestran que los CTA están acumulando posiciones cortas en bonos estadounidenses, intensificando la tendencia bajista del mercado de bonos. La clave es que sus posiciones actuales están lejos de niveles extremos, lo que significa que aún tienen margen para seguir vendiendo, y la presión sobre el mercado de bonos todavía no ha sido eliminada.

Existe otro riesgo en el mercado de bonos: presión por una curva de rendimientos más empinada

JP Morgan ya advirtió sobre este riesgo en su informe del 15 de abril, y ahora lo confirma una vez más.

El indicador de impulso de duración en flujos de ETF de bonos muestra que los flujos minoristas favorecen duraciones cortas, lo que brinda poco soporte a los bonos de largo plazo. Este negativo impulso de duración, tras una breve estabilización, vuelve a debilitarse, generando presión para una mayor pendiente en la curva de rendimientos.

Además, el margen de maniobra de las operaciones de reducción de riesgo por parte de fondos de pensión y aseguradoras es menor que lo previsto, ya que en 2024 y 2025 se han realizado importantes compras de bonos, dejando poco poder de compra potencial restante.

~~~~~~~~~~~~~~~~~~~~~~~~

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.