Le Washington réécrit « l'indicateur d'inflation préféré de la Fed » : la sous-estimation de l'inflation en 2021 va-t-elle se reproduire ?

Le nouveau président de la Réserve fédérale, Waller, tente d’orienter l’ancrage de la politique de la banque centrale vers un indicateur d’inflation alternatif plus modéré, ce changement de fond significatif suscitant des inquiétudes sur les marchés quant à la possibilité que la Fed répète l’erreur de 2021 et sous-estime à nouveau les pressions inflationnistes potentielles.

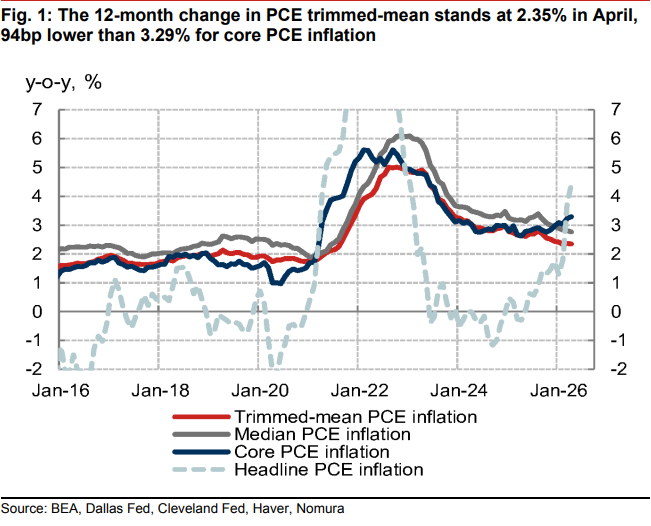

Les données actuelles sur l’inflation présentent deux visages très contrastés. D’après les derniers chiffres du Département du Commerce américain, l’indice PCE de base traditionnel, qui exclut les produits alimentaires et énergétiques volatils, a grimpé à 3,3% sur un an, soit le rythme le plus rapide depuis 2023. Pourtant, l’inflation PCE moyenne tronquée, calculée par la Fed de Dallas, n’a augmenté que de 2,3% en avril sur un an.

Le journaliste Nick Timiraos du Wall Street Journal, surnommé “Fed Whisperer”, souligne dans son dernier article que cette divergence statistique influence directement la trajectoire des taux de la Fed et les attentes de baisse des taux sur les marchés financiers. Lors de son audition de confirmation en avril, Waller a exprimé une nette préférence pour la PCE moyenne tronquée, estimant qu’elle filtre mieux les chocs ponctuels, tels que les droits de douane et les tensions géopolitiques, corroborant ainsi le récit dovish selon lequel l’inflation s’améliore. En revanche, la gouverneure de la Fed Lisa Cook avertit publiquement que les principaux indicateurs de l’inflation “évoluent clairement dans la mauvaise direction”.

Pour les investisseurs, la question centrale est de savoir à quel thermomètre inflationniste la Fed devrait se fier. Si le cadre politique conduit par Waller accorde plus de poids à la moyenne tronquée PCE, l’argument en faveur d’un maintien d’une politique accommodante, voire d’une baisse des taux, se verra renforcé à court terme ; cependant, si cet indicateur présente actuellement un biais systématique, ce “faux sentiment de sécurité” pourrait amener la Fed à rester à la traîne face à l’inflation.

Divergence centrale : Des indicateurs alternatifs plus “froids” pour atténuer les inquiétudes traditionnelles liées à l’inflation

Depuis longtemps, l’indice CPI publié par le Département du Travail américain attire l’attention du public en raison de sa parution anticipée et de son lien avec de nombreux contrats, mais les décideurs de la Fed privilégient l’indice des prix PCE du Département du Commerce, en particulier le PCE de base. Pourtant, Waller décrit le PCE de base comme une “approximation grossière” (“rough swag”), jugeant qu’il conserve trop d’éléments ponctuels qui faussent les prix.

La moyenne tronquée PCE, préférée par Waller et calculée par la Fed de Dallas, cherche à éliminer le bruit via un mécanisme de filtrage systématique. Contrairement à la PCE de base, qui exclut de façon fixe alimentation et énergie, cet indicateur retire chaque mois les postes dont les variations de prix sont les plus importantes à la hausse et à la baisse, ne conservant que la partie moyenne. Les chercheurs de la Fed de Dallas notent qu’en avril, l’inflation moyenne tronquée était inférieure de 0,7 point à celle du PCE de base, principalement parce que cet indicateur a réduit la pondération des biens touchés directement par les droits de douane.

Selon Waller, les politiques actuelles de droits de douane, la ruée vers l’investissement dans l’IA et les hausses de prix dues aux chocs géopolitiques constituent des phénomènes temporaires à “relativiser” (“look through”) et ne devraient pas justifier un resserrement de la politique monétaire. Le refroidissement continu de la PCE moyenne tronquée soutient directement cette position politique.

Défaut de conception du mécanisme : Le risque de répéter l’erreur de 2021

Historiquement, la PCE moyenne tronquée de la Fed de Dallas a bien anticipé les évolutions, mais sa performance pendant la flambée de l’inflation en 2021 a suscité de larges critiques. À l’époque, alors que l’inflation s’envolait, cet indicateur montrait une progression bien inférieure à la réalité, fournissant un argument aux décideurs politiques que l’inflation était “transitoire”.

Cette erreur trouve sa cause dans la conception fondamentale de l’indicateur. Entre 1977 et 2009, la baisse des prix aux États-Unis était en général plus marquée que leur hausse. Pour éliminer ce biais haussier de la distribution, la Fed de Dallas a conçu son indicateur en supprimant chaque mois les 31% de postes ayant le plus augmenté et seulement 24% de ceux ayant le plus baissé.

Mais en 2021, après la pandémie, cette dynamique s’est inversée : les hausses de prix surpassaient alors les baisses. En éliminant mécaniquement une plus grande part des éléments en forte hausse, l’indice de la Fed de Dallas a pu sous-estimer la tendance haussière réelle de l’inflation. Aujourd’hui, une divergence similaire réapparaît, alimentant le débat sur la possible défaillance de cet indicateur.

Biais et sous-estimation : Quel est le vrai niveau de l’inflation ?

Face à l’accroissement de ces divergences de données, instituts de recherche et analystes internes de la Fed tirent la sonnette d’alarme.

L’économiste de la Fed de Dallas Tyler Atkinson conseille de ne pas tirer un optimisme excessif du niveau actuel de la PCE moyenne tronquée. Il explique que les droits de douane instaurés sous Trump ont relevé les prix d’un grand nombre de produits, de sorte que la règle de troncation pourrait désormais écarter trop d’articles à forte inflation.

Nomura quantifie davantage ce biais dans une récente étude. Selon Nomura, les prix des biens de base ne jouent plus, depuis le Covid, un rôle déflationniste aussi stable, tandis que la demande induite par l’IA pour le hardware et les logiciels, ainsi que la fréquence accrue des ajustements de prix par les entreprises, ont donné une distribution plus asymétrique (vers la droite) à la variation des prix. Après ajustement du biais, l’inflation moyenne tronquée serait à 2,8%, soit une sous-estimation d’environ 48 points de base des indices officiels.

Les données du think tank de gauche Employ America illustrent également cette sous-estimation. Leur indicateur de PCE tronquée symétrique (éliminant du haut et du bas la même proportion) a atteint 3% en avril, réduisant ainsi fortement l’écart avec le core PCE. Leur autre indicateur, excluant logement et prix estimés, s’est établi à 2,8% en avril, en hausse annuelle depuis 13 mois consécutifs.

Impact sur le marché : Restructuration du cadre politique et risque de retard face à l’inflation

Timiraos indique dans son article que la redéfinition des préférences de Waller en matière d’indicateurs d’inflation s’apparente de facto à une refonte du cadre analytique de la Fed face aux nouveaux chocs de prix.

Riccardo Trezzi, ancien économiste de la Fed et patron d’une société de recherche sur l’inflation, se demande franchement s’il s’agit “de relativiser” les variations de prix par principe méthodologique, ou si c’est simplement un moyen opportun d’atténuer des chiffres d’inflation gênants. Trezzi insiste sur le fait que la distribution globale des prix s’est déplacée à la hausse ces derniers mois et que les preuves d’une amélioration de l’inflation restent minces.

D’autres institutions de marché restent tout aussi sceptiques quant au signal de refroidissement véhiculé par la PCE moyenne tronquée.

Les analystes de Standard Chartered Bank, Steve Englander et Dan Pan, estiment qu’historiquement cet indicateur prédit moins bien l’inflation que le PCE central, et il est difficile de prouver que le ralentissement dépeint actuellement est réel. L’économiste de Harvard Jason Furman partage cette préoccupation, ajoutant que s’il n’est pas irrationnel de considérer ces indicateurs alternatifs, le risque majeur reste qu’ils soient ex post soigneusement choisis pour justifier une orientation politique donnée.

Pour les marchés financiers, ce changement signifie que la rhétorique d’une baisse prochaine des taux bénéficie de points de données plus favorables. Si ces chocs de prix sont réellement transitoires, la PCE moyenne tronquée donnera à la Fed des raisons d’éviter un resserrement. Mais si ces indicateurs alternatifs masquent des pressions structurelles de la demande et une inflation enracinée, s’y fier trop intensément fournira un faux apaisement aux marchés et pourrait obliger la Fed à durcir sa politique de manière plus agressive par la suite.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.