Rimbalzo in un mercato orso

Riepilogo Esecutivo

- Bitcoin rimane all'interno di un contesto di mercato debole e privo di convinzione, con scarsa attività spot e una partecipazione ridotta nei derivati che continuano a limitare il potenziale di rialzo.

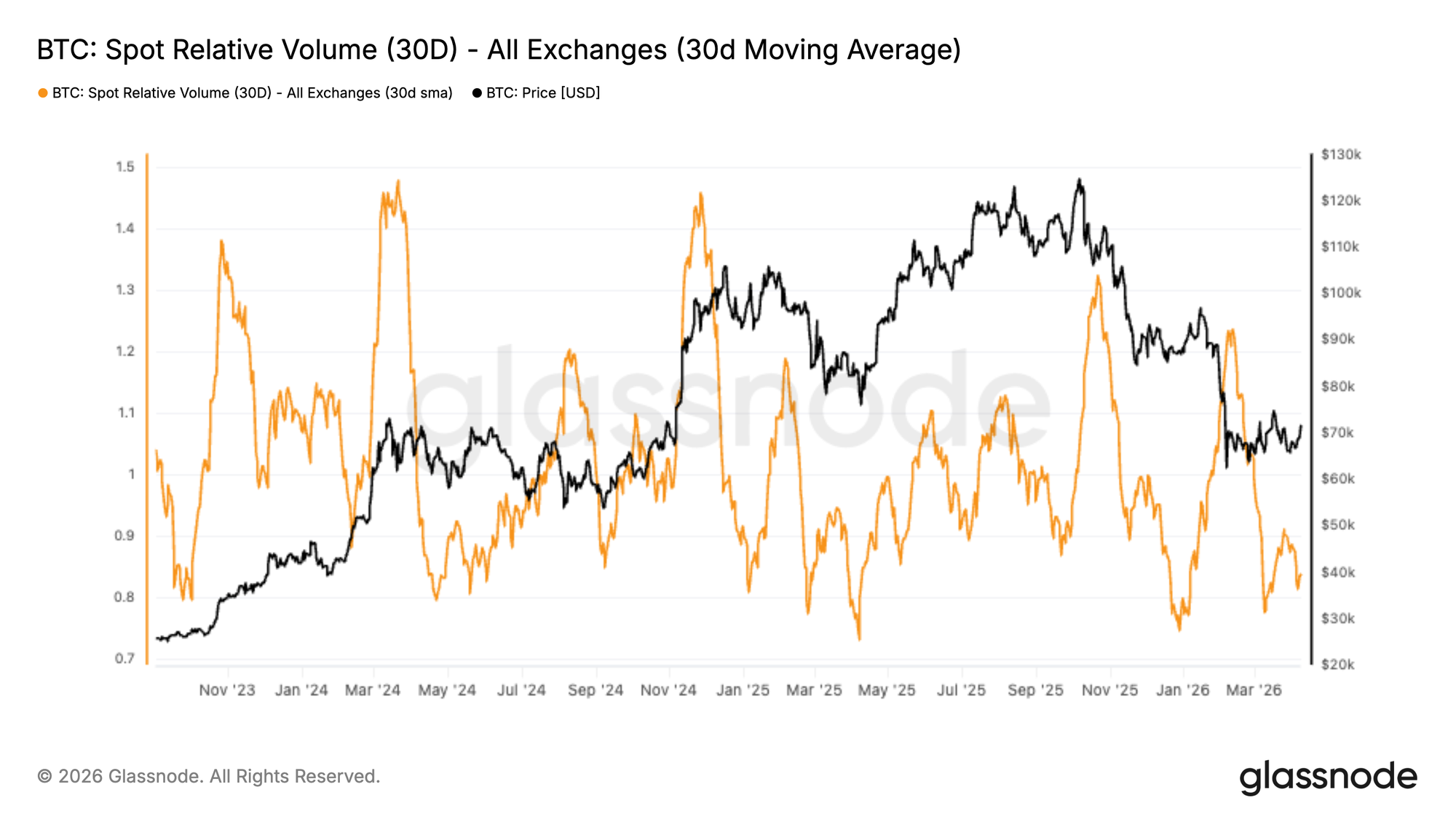

- Il volume spot rimane debole, con il volume relativo a 30 giorni di Binance ancora inferiore alla soglia di 1.0, evidenziando una mancanza di forte domanda organica nonostante la recente stabilizzazione del prezzo.

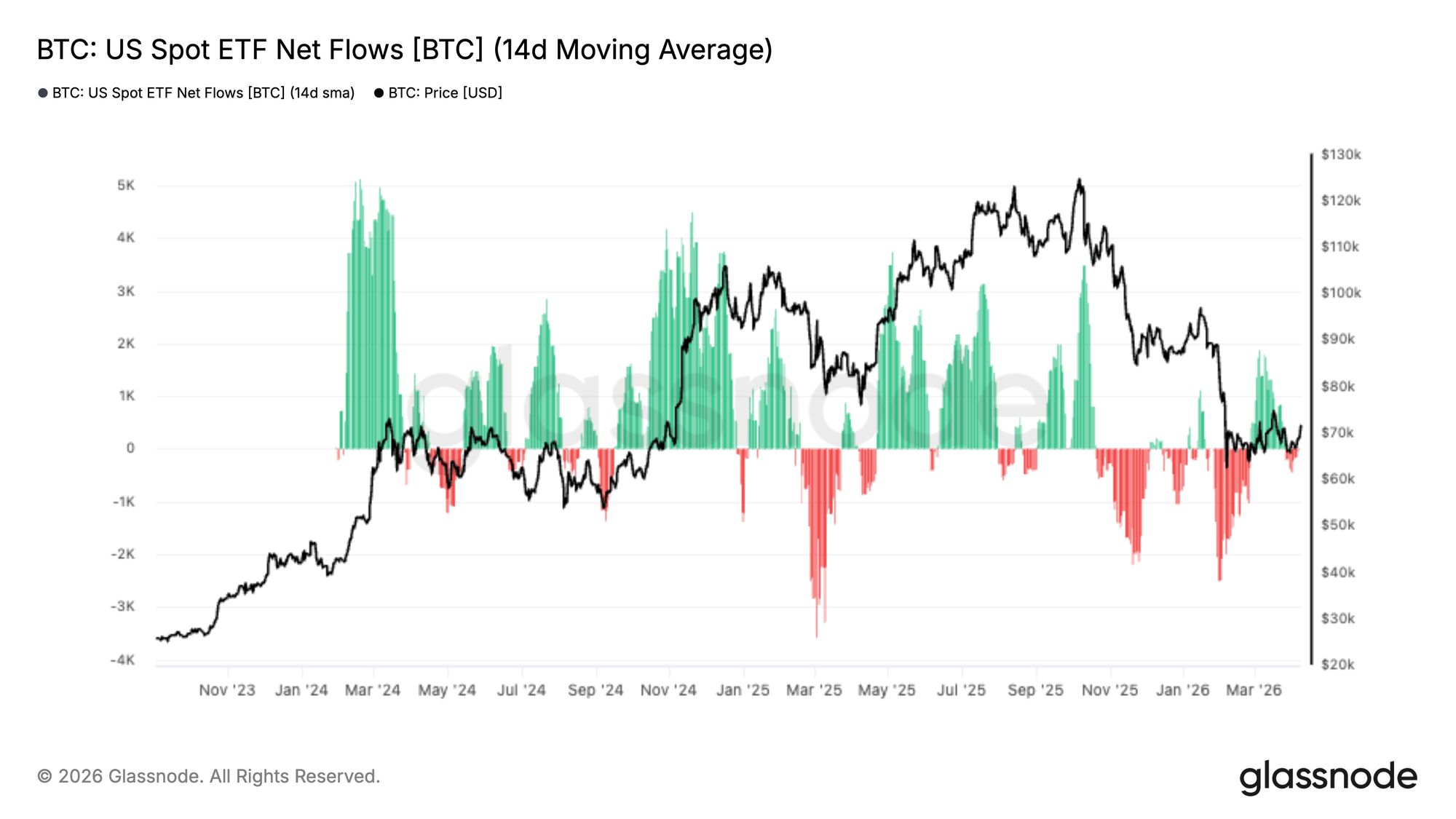

- I flussi verso gli ETF Spot USA hanno iniziato a migliorare, con la media a 14 giorni che è tornata a registrare modesti afflussi netti dopo un prolungato periodo di deflussi, suggerendo i primi segnali di ritorno della domanda istituzionale intorno ai livelli attuali.

- Il volume dei futures si è contratto in modo significativo, con la media a 30 giorni in calo, rafforzando l'idea che i trader stiano facendo un passo indietro piuttosto che rientrare aggressivamente dopo il recente evento di deleverage.

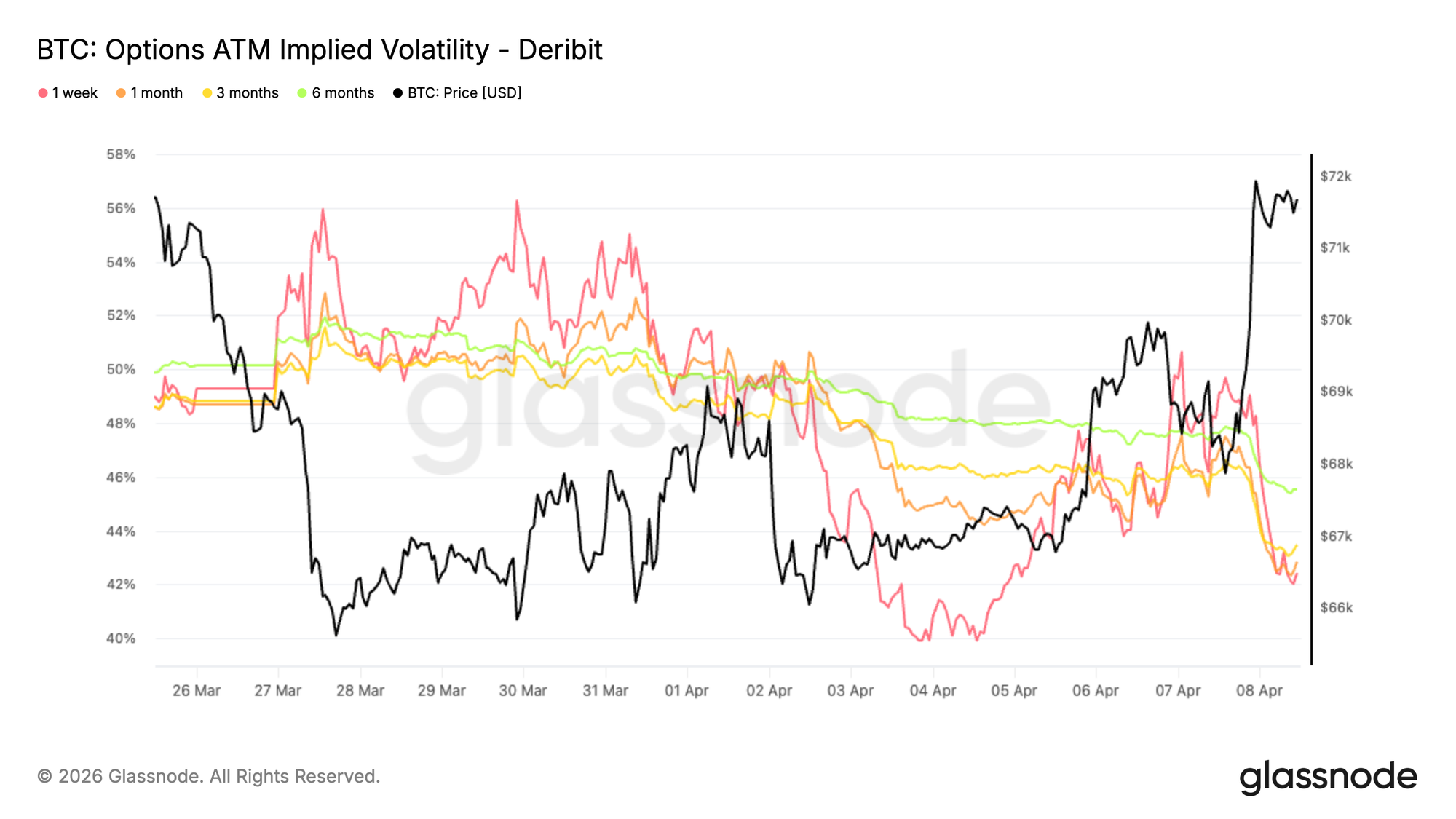

- Partendo dalla volatilità implicita, la valutazione delle opzioni è scesa su tutta la curva, con la volatilità a breve termine tornata verso i bassi 40% e la scadenza a 6 mesi intorno al 45%, riflettendo un’ampia rivalutazione dei movimenti attesi.

- L’annuncio di un cessate il fuoco nel conflitto iraniano ha ulteriormente attenuato la volatilità, accelerando la compressione già in atto e suggerendo un ambiente di breve periodo più tranquillo, con convinzione limitata e meno partecipanti disposti a pagare per protezione o esposizione convessa.

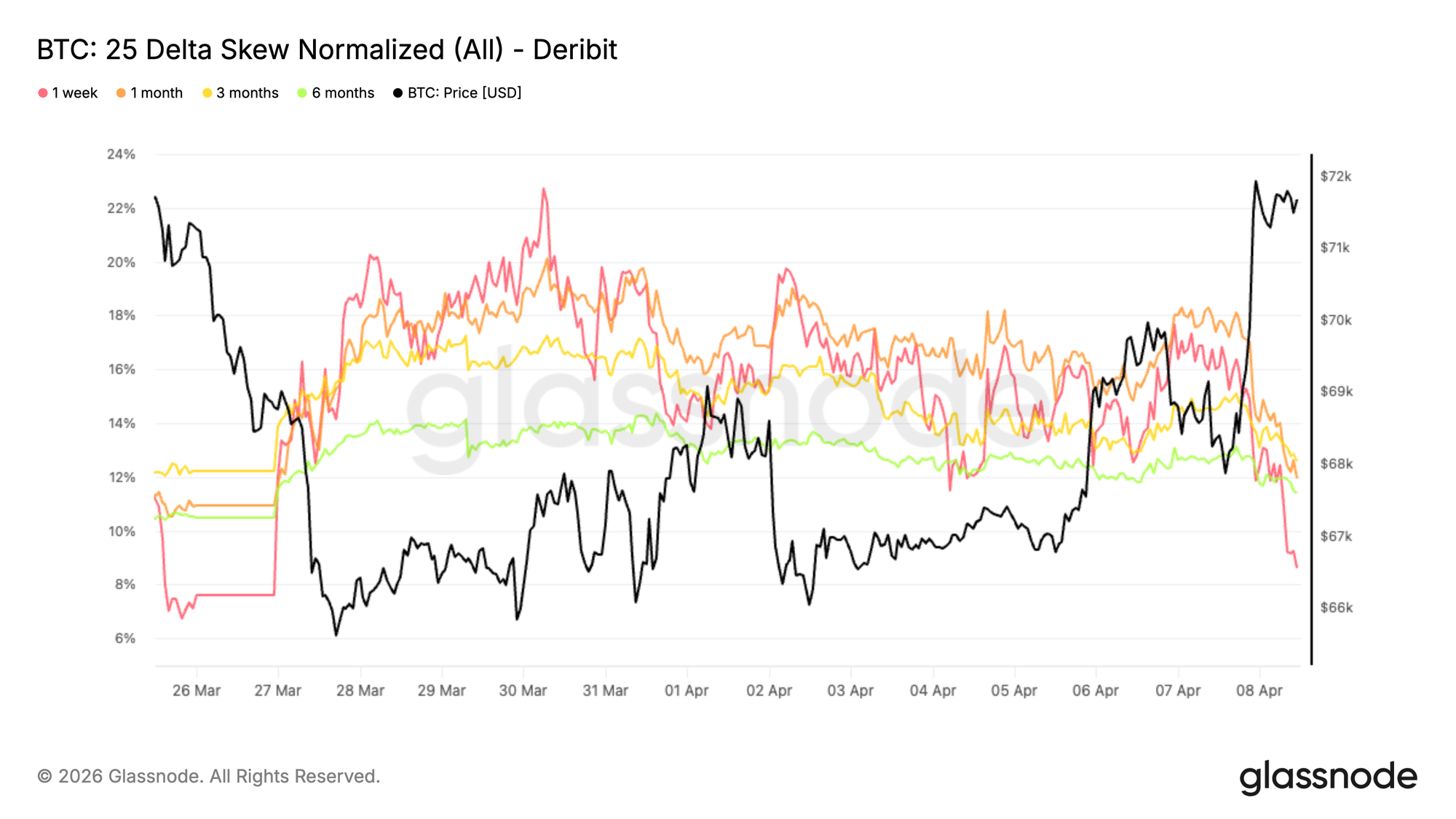

- Nonostante l’attenuazione generale della volatilità, la valutazione relativa delle opzioni continua a mostrare un bias difensivo, con la skew ancora orientata verso le put e la protezione al ribasso che è ancora scambiata a premio rispetto all’esposizione verso l’alto.

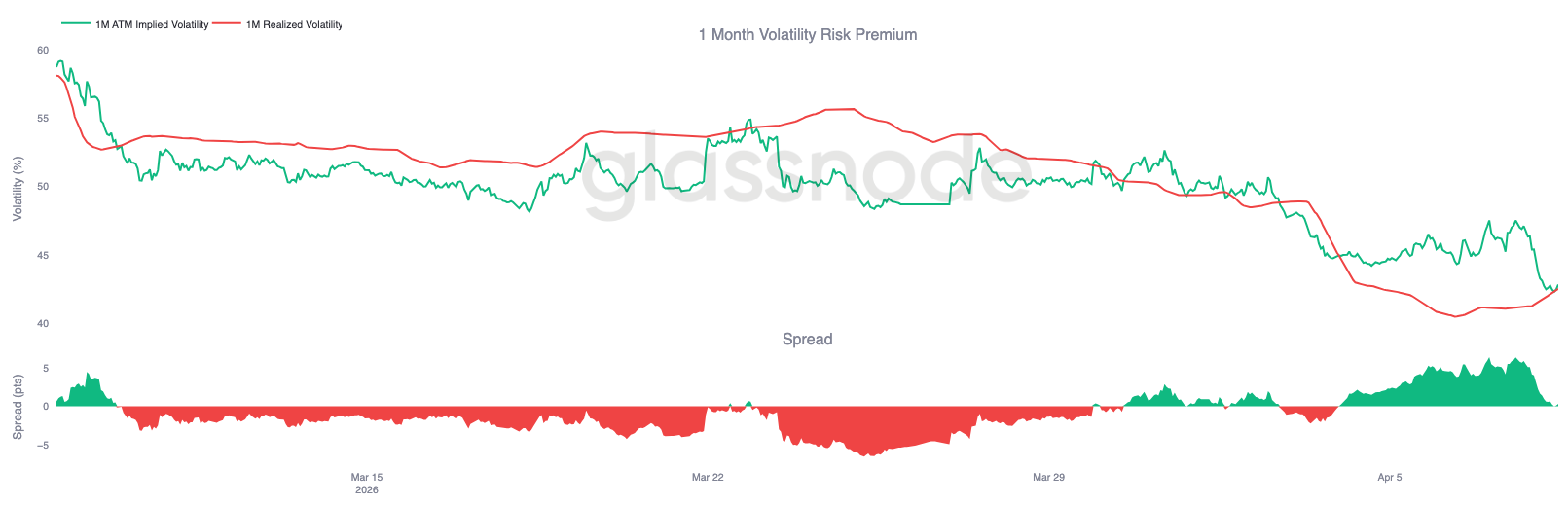

- Passando dalla valutazione al comportamento reale del mercato, la volatilità realizzata a 30 giorni di Bitcoin è scesa al 42,5%, riflettendo un regime di mercato più calmo ma anche con una partecipazione ridotta e volumi di trading più sottili.

- Con la volatilità implicita anch'essa in calo, il premio di rischio di volatilità a 1 mese ora è vicino a zero, una struttura che suggerisce che le opzioni sono valutate più equamente e potenzialmente più attraenti per gli acquirenti di volatilità.

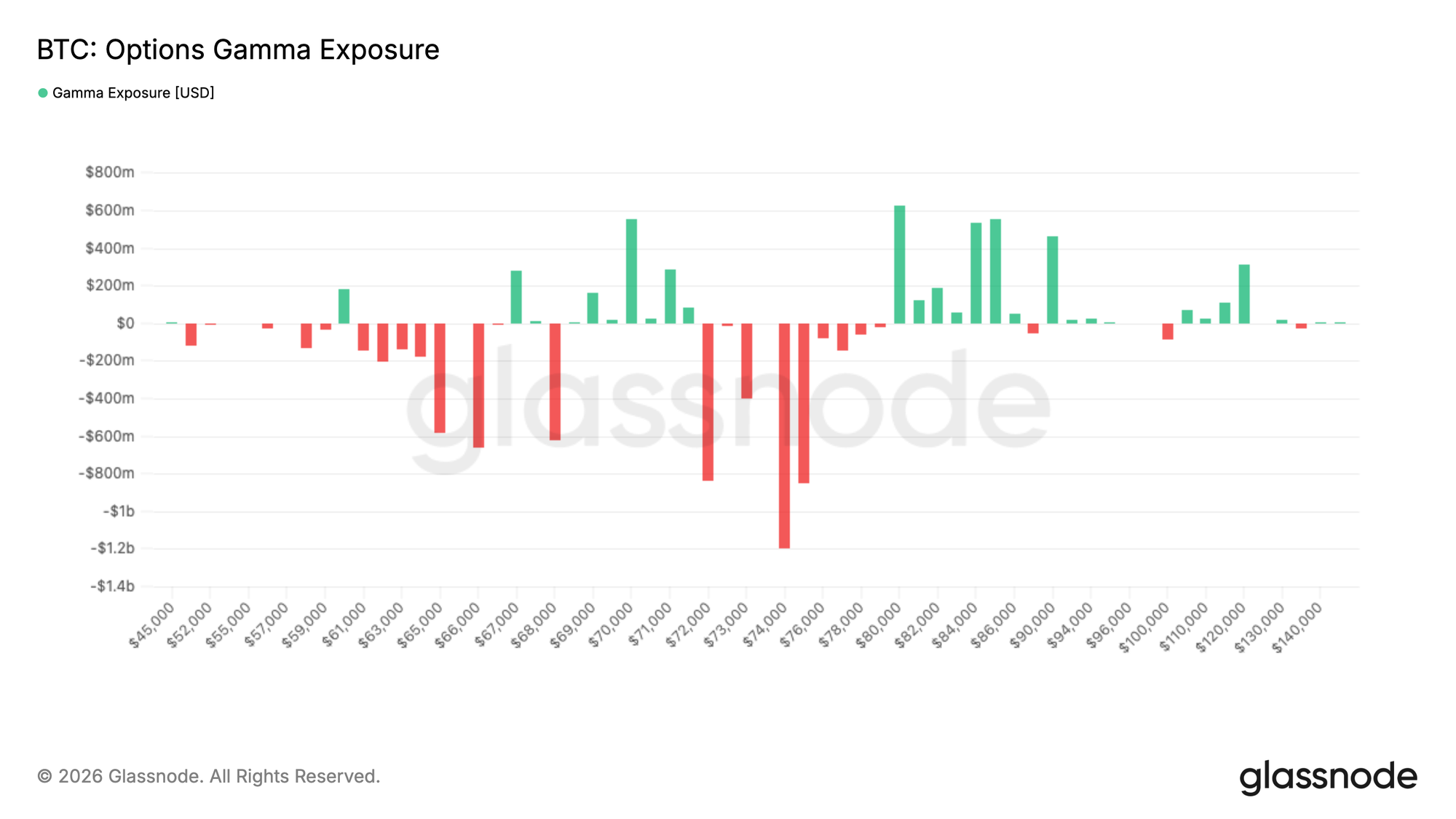

- Passando alla posizione dei dealer, il profilo gamma è cambiato significativamente rispetto alla scorsa settimana, con una zona di long gamma che si è sviluppata tra 69K e 71,5K che può aiutare a contenere i ribassi a breve termine, mentre la short gamma resta posizionata al di sopra degli 80K.

Analisi On-Chain

Dopo settimane di elevata incertezza su mercati energetici, azionari e su Bitcoin causate dalle tensioni geopolitiche in corso, i primi segnali di de-escalation stanno creando spazio per un possibile rally di sollievo sopra i $70k.

In questo contesto, il report si allontana dal rumore di prezzo a breve termine per esaminare i livelli di resistenza e supporto on-chain più immediati che plasmano le prospettive di medio e lungo periodo, insieme a una valutazione più ampia del comportamento e del sentiment degli investitori.

Ancora nella Fascia di Valore del Bear Market

Basandosi sul contesto macro sopra delineato, un confronto tra il prezzo spot e i principali modelli on-chain rivela che il mercato rimane strutturalmente in una zona di bear market. Il Realized Price a $54k, che rappresenta il costo medio di acquisizione di tutta l’offerta in circolazione, e il True Market Mean a $78k, che restringe questo calcolo solo alle monete effettivamente transate, definiscono insieme i limiti della zona attuale di valore da bear market.

La negoziazione del prezzo all’interno di questa fascia è storicamente coerente con un mercato che non è ancora passato in una fase di recupero sostenibile. A complicare la situazione, lo spot rimane sotto la Short-Term Holder Cost Basis a $81,6k, il livello in cui gli acquirenti recenti raggiungono collettivamente il pareggio. Questa è una soglia particolarmente significativa. Finché il prezzo non riconquista questo livello, il bias di medio-lungo termine rimane orientato al ribasso, poiché ogni rally in questa zona è probabilmente soggetto a forti pressioni di distribuzione da parte dei compratori recenti che cercano di uscire in pareggio o quasi.

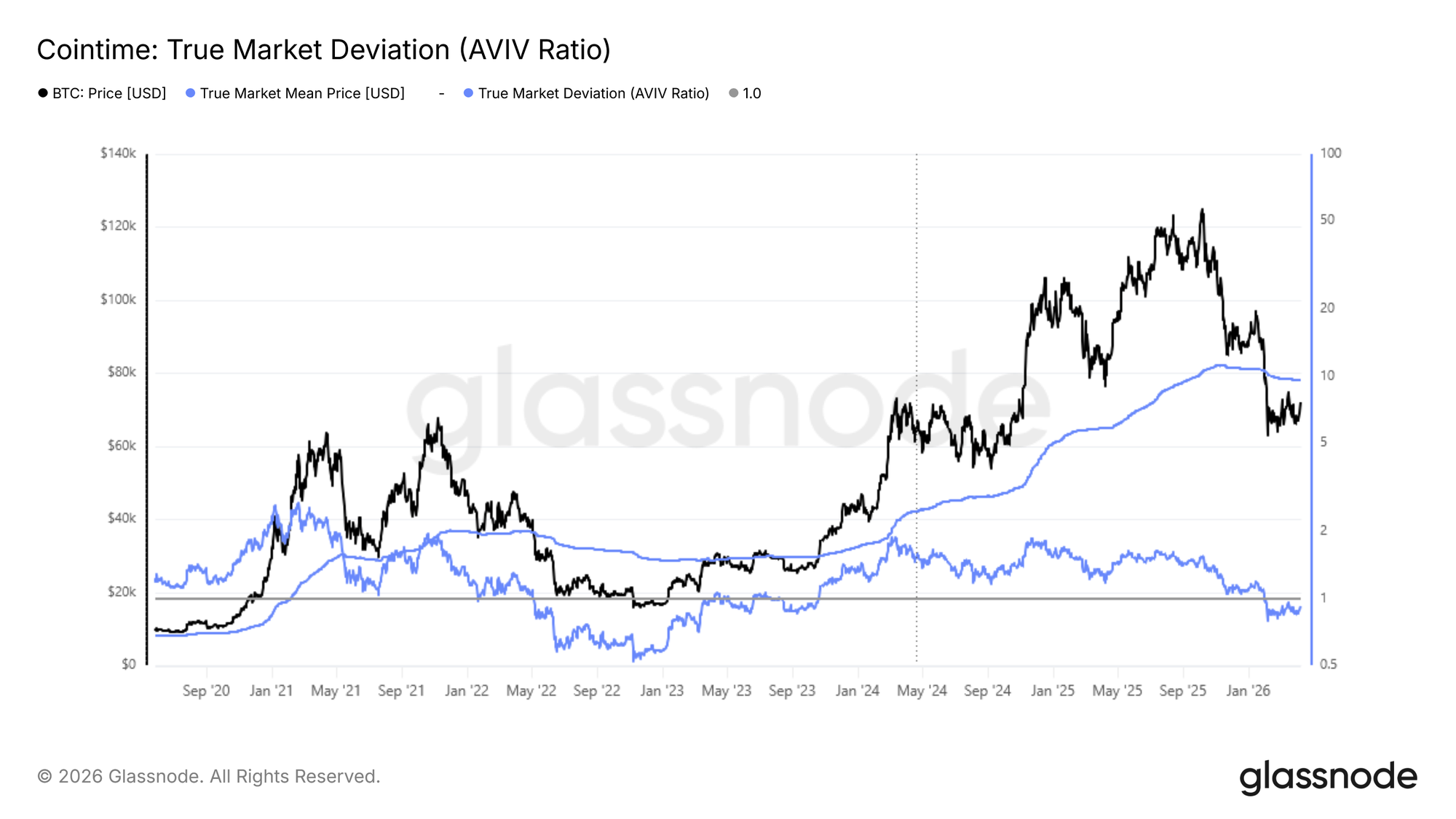

Calibrare la Profondità del Bear Market con AVIV

Con il True Market Mean a $78k che agisce come probabile limite di medio termine per qualsiasi rally di sollievo, l’AVIV Ratio offre una lente quantitativa precisa per contestualizzare lo stato attuale del mercato rispetto ai precedenti cicli di bear market. Definito come il rapporto tra il prezzo spot e il True Market Mean, questo indicatore misura quanto il mercato stia negoziando sopra o sotto il costo medio degli investitori attivi, fungendo da barometro di valutazione durante le varie fasi di ciclo.

Attualmente a 0,92, e sotto l’unità da inizio febbraio, l’AVIV Ratio colloca l’ambiente attuale in prossimità dello stato di mercato di maggio-giugno 2022. Ciò conferma che ci troviamo all’interno di un regime da bear market, sebbene nettamente sopra i livelli estremamente depressi osservati nel Q3-Q4 del 2022. Questo confronto non è una previsione di ulteriore deterioramento, bensì un quadro per calibrare la possibile profondità e durata della fase attuale di bear rispetto a precedenti storici analoghi, dove i tempi di recupero variavano considerevolmente.

I Progressi della Capitulation Sono la Chiave

Sintetizzando il quadro strutturale sopra delineato, Bitcoin rimane all’interno di un range tipico da bear market, con un possibile rimbalzo a breve termine verso il True Market Mean a $78k verosimile ma non ancora sostenuto da un cambiamento significativo del momentum sottostante.

Due condizioni in particolare devono essere soddisfatte prima che un recupero sostenibile possa essere considerato probabile:

- Una stabilizzazione della Short-Term Holder Cost Basis, che continua a scendere

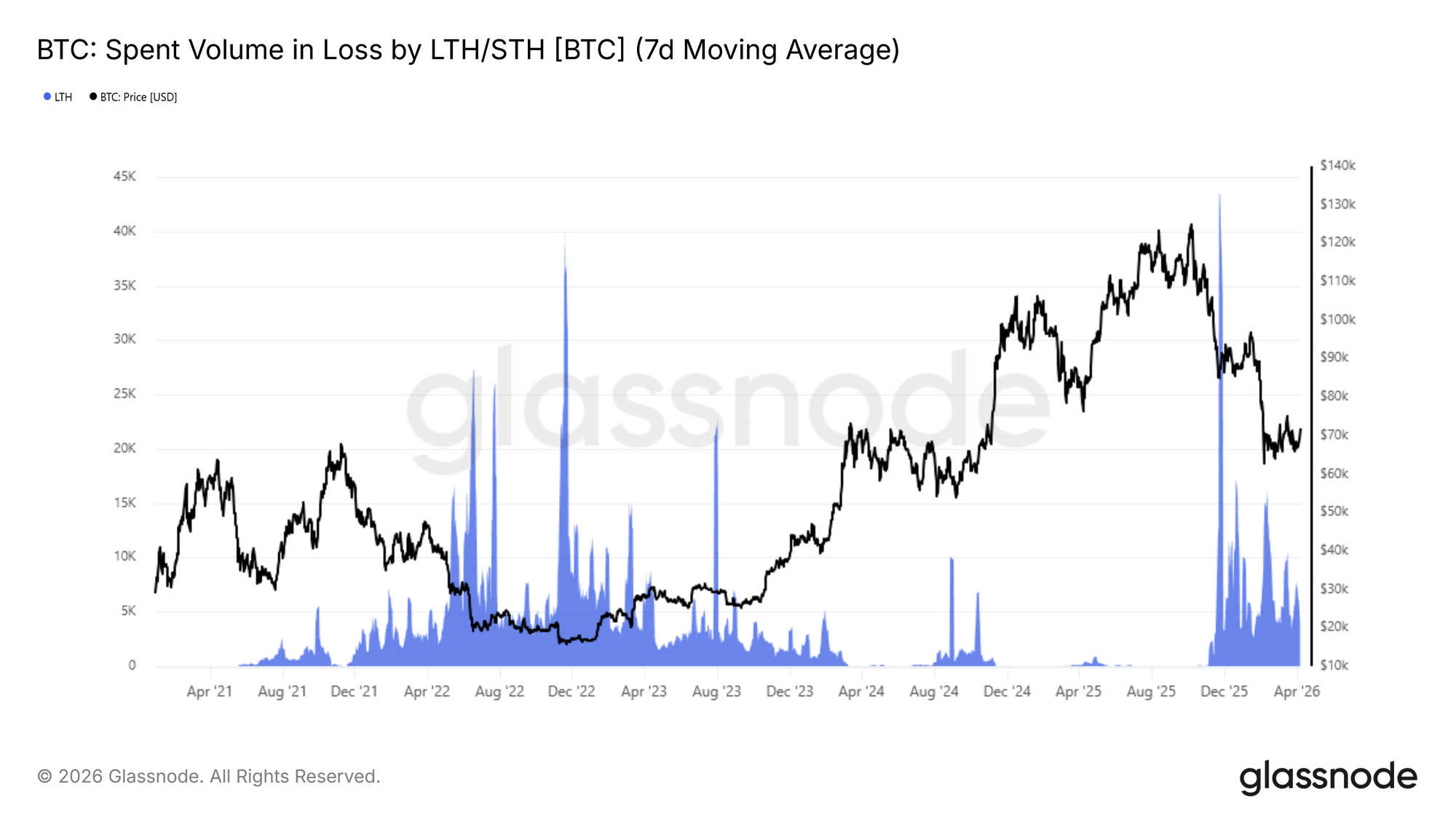

- Una riduzione significativa della pressione da perdite realizzate degli investitori che hanno acquistato vicino ai massimi di ciclo.

Quest’ultima può essere monitorata tramite la SMA a 7 giorni del volume delle perdite realizzate dei Long-Term Holder, che è rimasta sopra i 4k BTC al giorno da novembre 2025, riflettendo una capitolazione persistente dei compratori al top che stanno ancora gestendo le proprie posizioni in perdita. Un raffreddamento sostenuto di questa metrica verso <1k BTC al giorno, combinato con una ripresa di prezzo sopra la Short-Term Holder Cost Basis ($81,6k), costituirebbero insieme la conferma on-chain più credibile che l’attuale fase di bear si stia trasformando in una struttura di pre-ripresa bullish.

Analisi Off-Chain

Flusso Spot Debole Persistente

L'attività spot rimane debole, con il volume relativo a 30 giorni di Binance ancora inferiore a 1.0 e vicino al limite inferiore della sua fascia. I dati recenti mostrano solo un lieve aumento, ma nulla che suggerisca un ritorno significativo della partecipazione.

Il prezzo è riuscito a stabilizzarsi, ma lo fa senza un solido supporto spot. Questo indica un mercato ancora guidato da derivati e posizionamenti di breve termine piuttosto che da un interesse d’acquisto sostenuto.

Fino a che la domanda spot non dovesse aumentare, i rally saranno probabilmente fragili e con limitato seguito. Una chiara espansione dei volumi segnalerebbe invece una convinzione più forte e una base più solida per la continuazione del movimento.

I Flussi ETF Tornano Leggermente Positivi

I flussi spot verso gli ETF USA stanno migliorando, con la media a 14 giorni che è tornata in modesti afflussi netti dopo un prolungato periodo di deflussi. Lo spostamento è ancora piccolo in ampiezza ma rilevante per la direzione.

La precedente fase di vendite costanti evidenzia una chiara fase di distribuzione. Ora quella pressione sembra attenuarsi, con i primi segnali di domanda che tornano ai livelli attuali.

Se gli afflussi dovessero continuare a crescere, fornirebbero un supporto più solido al mercato. Per ora, sembra più una prima stabilizzazione che un vero e proprio ritorno della domanda istituzionale.

Il Volume dei Futures si Contrae Bruscamente

L’attività di trading sui futures è diminuita sensibilmente, con la media a 30 giorni che si è invertita e sta scendendo dopo il recente calo dei prezzi. Il volume si è compresso verso l’estremità inferiore della fascia, riflettendo un evidente calo della partecipazione nei mercati dei derivati.

Questo rallentamento avviene insieme al washout dell’open interest, rafforzando l’idea che la leva stia venendo non solo ridotta ma che i trader non stiano tornando immediatamente sul mercato. L’assenza di forti volumi sul recente rimbalzo suggerisce una convinzione limitata dietro il movimento.

Per il momento, l’attività sui derivati resta contenuta, indicando un ambiente di mercato più tranquillo e meno aggressivo. Un aumento nei volumi dei futures sarebbe un primo segnale di ritorno dei trader e di possibile ricostituzione del momentum.

La Volatilità Implicita si Comprime su Tutte le Scadenze

Partendo dalla volatilità implicita, la valutazione delle opzioni è scesa su tutta la curva. La volatilità a breve scadenza si è attenuata visibilmente ed è ora a ridosso dei bassi 40%, mentre quelle più lunghe sono anch’esse in calo, con i 6 mesi intorno al 45%, riflettendo una ampia rivalutazione del movimento atteso.

L’annuncio del cessate il fuoco nel conflitto iraniano ha ulteriormente smorzato la volatilità, accelerando la compressione già in corso. Questo cambio suggerisce che il mercato sta valutando un contesto di breve termine più tranquillo, con segnali di de-escalation ma poca convinzione e meno partecipanti disposti a pagare per coperture o per esposizioni di tipo convesso.

Indica uno sfondo a bassa convinzione dove i trader non stanno prendendo posizioni aggressive sui catalizzatori in arrivo. Al tempo stesso, questa rivalutazione rende le opzioni più accessibili, il che può sostenere il posizionamento in vista di eventi noti. La dinamica chiave da osservare è se questa compressione porterà a una rinnovata attività o semplicemente estenderà il regime attuale di basso coinvolgimento.

La Skew 25 Delta Segnala Persistente Cautela

Nonostante l’attenuazione più generale della volatilità, il prezzo relativo delle opzioni continua a mostrare un bias difensivo. Sebbene la skew si sia leggermente moderata dopo l’annuncio di cessate il fuoco, scendendo dai numeri alti della “teen” verso quelli bassi sul lato put, l’aggiustamento appare più come uno squeeze da headline che uno shift strutturale sulla domanda fra call e put.

Rimane orientata sulle put, il che significa che la protezione al ribasso è ancora scambiata a premio rispetto all’esposizione al rialzo. Ciò indica che i partecipanti sono a proprio agio nel ridurre l’esposizione complessiva alla volatilità, ma non sono disposti a rinunciare alla protezione contro movimenti avversi.

La combinazione di volatilità più bassa e domanda persistente per le put indica un mercato che non si posiziona per un forte rialzo, ma rimane cauto riguardo ai rischi di ribasso, con i trader che continuano a dare priorità alla copertura.

La Volatilità Realizzata Continua a Scendere

Passando dalla valutazione al comportamento effettivo di mercato, le fluttuazioni dei prezzi continuano ad attenuarsi, con la volatilità realizzata a 30 giorni di Bitcoin ora al 42,5%, ben al di sotto della media recente. Questo riflette un mercato che si è calmato dopo la turbolenza precedente, con meno leva finanziaria e minori movimenti aggressivi.

Tuttavia, questa calma comporta una partecipazione ridotta, poiché anche i volumi di trading si sono assottigliati. In tali condizioni, il prezzo diventa più sensibile ai flussi incrementali, il che significa che anche scambi relativamente piccoli possono muovere il mercato senza definire una chiara tendenza, con liquidità limitata e price action sempre più guidata da flussi di breve termine piuttosto che da direzioni sostenute.

Più che segnalare forza, questo ambiente indica una mancanza di coinvolgimento, con un mercato che reagisce più di quanto guidi. Con anche la volatilità implicita in calo, il premio di rischio di volatilità a 1 mese ora è vicino allo zero, una struttura che storicamente rappresenta punti di ingresso attraenti per gli acquirenti di volatilità.

Lo Spostamento della Gamma Offre Supporto al di Sotto dello Spot

Passando al posizionamento dei dealer, il profilo gamma si è modificato significativamente rispetto alla scorsa settimana. In precedenza il mercato si trovava all'interno di un ampio range di short gamma che si estendeva dai bassi 40K fino a 80K, creando condizioni in cui la copertura dei dealer poteva amplificare i movimenti di prezzo in entrambe le direzioni.

Questa struttura si è ora evoluta. La short gamma è prevalentemente posizionata sopra al prezzo attuale, mentre una zona di long gamma si è sviluppata tra 69K e 71,5K, fornendo un certo supporto a breve termine poiché i dealer sono incentivati a comprare sulla debolezza all’interno di questa fascia.

Anche gli sviluppi geopolitici recenti hanno riportato interesse per l’esposizione al rialzo, ma questa è stata espressa tramite spread structures, il che spiega perché la short gamma ora ricompare più in alto rispetto allo spot, in particolare oltre la zona degli 80K. In generale, il mercato sta transitando verso una struttura più bilanciata, con movimenti al ribasso che probabilmente saranno più contenuti a breve mentre la resistenza si costruisce sopra.

Conclusione

Sui mercati spot, futures e opzioni il tema dominante è quello della stabilizzazione senza una forte convinzione. La partecipazione spot resta debole, l’attività sui futures si è contratta sensibilmente e, sebbene i flussi sugli ETF siano tornati lievemente positivi, il mercato più ampio manca ancora della profondità di domanda tipica delle fasi di recupero più durature.

I mercati delle opzioni rafforzano questo messaggio. La volatilità implicita si è compressa su tutta la curva, ma la skew resta sbilanciata sulle put, suggerendo che i trader sono a loro agio nel ridurre l’esposizione alla volatilità senza rinunciare alla protezione dal downside. Al tempo stesso, la volatilità realizzata continua a raffreddarsi, segnalando un contesto più tranquillo ma più sottile, dove anche i flussi incrementali possono ancora avere un’influenza eccessiva sul prezzo.

Nel complesso, il mercato sembra essersi ormai spostato verso una struttura più pulita ed equilibrata dopo il recente sell-off, ma non ancora verso una tendenza costruttiva a pieno titolo. Affinché ciò avvenga saranno probabilmente necessarie una domanda spot più forte, una partecipazione più estesa e un ritorno più deciso dell’attività sui mercati dei derivati.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroLa prima cosa che faccio alzandomi ogni giorno è guardare il prezzo delle azioni di SK hynix! Un partner di Goldman Sachs si lamenta: la gente ha la testa piena di leva finanziaria, nessuna paura.

SpaceX e OpenAI prossime alla quotazione in borsa: gli investitori asiatici “vendono chip, comprano colli di bottiglia” puntando su una “nuova ondata di spese in conto capitale”