Hartnett di Bank of America: i grandi vincitori dei primi cinque anni degli anni 2020 sono le azioni, mentre i prossimi cinque anni saranno delle materie prime

Il quadro macro globale sta vivendo una profonda riconfigurazione. Michael Hartnett, Chief Investment Officer di Bank of America, ritiene che i vincitori della prima metà del 2020 siano state le azioni, ma nella seconda metà il filo conduttore del mercato passerà dalle azioni statunitensi e dal dollaro alle materie prime.

Nel più recente rapporto Flow Show, Hartnett sottolinea che sei trasformazioni strutturali stanno guidando questa rotazione: la globalizzazione si sposta verso il nazionalismo, la priorità dell’efficienza si trasforma in priorità delle condizioni di vita, la Federal Reserve passa dall’indipendenza all’acquiescenza, gli Stati Uniti dal confine aperto al controllo, la corsa agli armamenti nell’AI sfocia nella disruption, il settore terziario statunitense si rialloca sulla manifattura, a cui si sommano la svalutazione del dollaro e una eccessiva espansione fiscale globale. In questo contesto, le materie prime sono diventate uno strumento di copertura sia dal rischio che dall’inflazione per gli asset allocator.

Nelle più recenti valutazioni di mercato, le previsioni di Hartnett sono state nuovamente confermate — il suo segnale di vendita precedente ha colto con precisione il massimo di periodo dell’S&P 500, seguito quasi perfettamente dal punto di minimo. Attualmente, definisce il sentiment di mercato in transizione da “vendere sui rialzi” a “nuovi massimi a maggio” e prevede che nel 2026 i flussi azionari stabiliranno nuovi record storici.

Nei cinque anni finali del 2020, materie prime, azioni internazionali e small cap prenderanno il testimone

Hartnett definisce l’attuale contesto macro come una sovrapposizione di profondi cambiamenti strutturali. In tale situazione, prevede che la leadership del mercato nella seconda parte del decennio 2020 passerà dal dollaro USA e dai titoli a grande capitalizzazione statunitensi alle materie prime, azioni internazionali e small cap. Scrive che oggi le materie prime offrono sia copertura dal rischio che copertura dall’inflazione, mentre il dollaro ha soltanto la funzione di protezione in mercato “orso”. I dazi, l’indebolimento dell’ordine NATO, la minaccia al ciclo del petroldollaro OPEC e altri fattori costituiscono un vento contrario permanente per il dollaro.

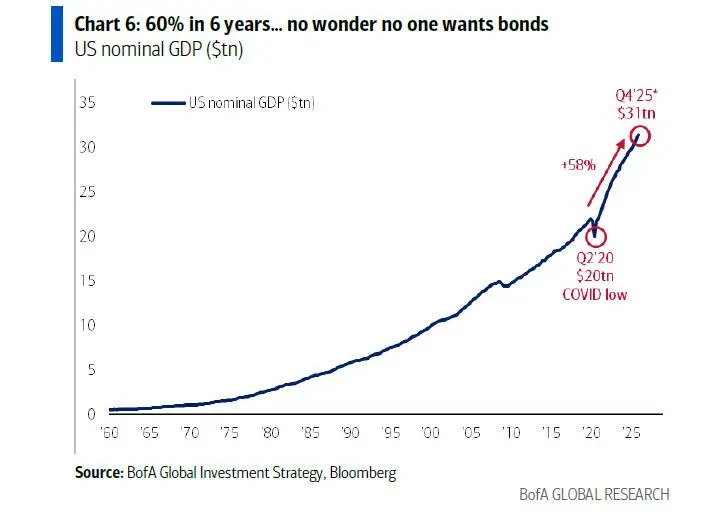

Hartnett aggiunge che è ancora disposto ad acquistare titoli di Stato USA a 30 anni con rendimenti al 5%, considerandoli come un’opportunità di allocazione inversa analoga alle azioni del 2008 e alle materie prime del 2018. Tuttavia, ammette che fino a quando gli elettori non sosterranno concretamente la disciplina fiscale, i titoli di Stato probabilmente mostreranno solo rimbalzi in un mercato orso piuttosto che un vero mercato toro. I politici avranno ancora bisogno di rassicurare gli elettori con la piena occupazione, l’espansione fiscale continuerà a spingere il PIL nominale, che negli Stati Uniti è cresciuto del 60% in sei anni.

Il panic policy è la carta decisiva, il vero rischio è il fallimento delle politiche

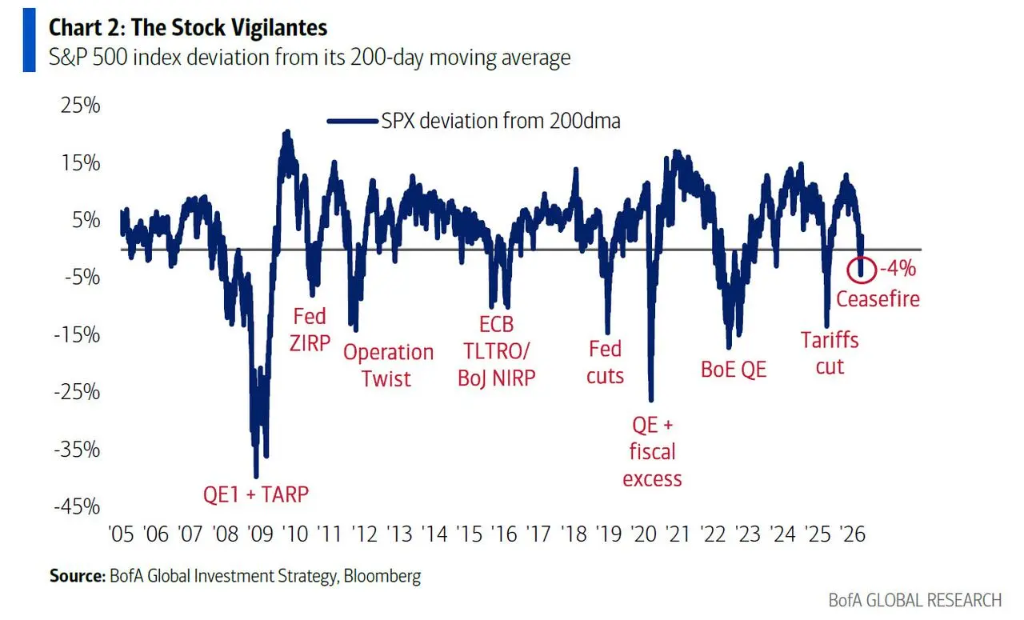

Hartnett cita il famoso detto di James Carville, riadattandolo — “Ora tocca al mercato azionario, James” — per spiegare il suo giudizio centrale: il panico dei policy maker spesso segna il punto di inversione del mercato. Sottolinea che dal 2008, ogni mercato orso o correzione di Wall Street è stata invertita grazie a politiche accomodanti.

Anche stavolta non fa eccezione. L’S&P 500, dopo una flessione del solo 4% e in condizioni di ipervenduto, ha reagito alla notizia della “tregua”, salendo per sette sedute consecutive. Hartnett ritiene che il mercato azionario sia ormai di fatto too big to fail, con il vero rischio legato al fallimento delle politiche — ovvero un crollo del dollaro o del mercato obbligazionario, o l’insorgere di un evento di credito.

Dal punto di vista politico, il sostegno globale a Trump è oggi al 41%, quello sulle questioni economiche al 37%, sull’inflazione al 33% — tutti nuovi minimi, ma ancora superiori ai livelli minimi di Biden nel 2022. Secondo Hartnett, la pressione in vista delle elezioni di metà mandato spingerà verso politiche più accomodanti, per migliorare la sostenibilità del costo della vita per le persone comuni, favorendo le azioni dei beni di consumo.

I flussi di capitale mostrano una ripresa dell’appetito per il rischio, ma il sentiment può ancora scendere

I dati sui flussi globali della scorsa settimana mostrano che il cash ha ricevuto afflussi per 70,7 miliardi di dollari, le azioni per 36,8 miliardi, le obbligazioni per 8,7 miliardi, l’oro per 3,5 miliardi e le criptovalute per 200 milioni di dollari.

Hartnett evidenzia due tendenze di lungo periodo stabili dal 2008: gli investimenti passivi continuano a superare quelli attivi, con gli ETF azionari che hanno accumulato afflussi netti per 7.1 trilioni di dollari, mentre i fondi azionari tradizionali hanno registrato deflussi netti per 3.4 trilioni; le obbligazioni societarie continuano a sovraperformare i titoli di Stato, con i fondi di obbligazioni investment grade che hanno visto afflussi per 2,7 trilioni contro soli 0,9 trilioni nei fondi di Treasury statunitensi.

L’indicatore Bull & Bear di Bank of America si attesta attualmente a 6,3, in area neutrale — il segnale inverso di “vendere” scattato il 17 dicembre si è concluso il 25 marzo. Hartnett indica che l’indagine sui gestori di fondi di aprile, che sarà pubblicata martedì prossimo, rappresenta un riferimento importante.

Egli sottolinea che, se si verificassero letture di pessimismo estremo come dopo il “giorno della liberazione” lo scorso aprile — aspettative di crescita globale al minimo trentennale (-82%), liquidità di portafoglio al 4,8% e allocazione azionaria al -17% — ciò costituirebbe un segnale di “compra a occhi chiusi”. Sebbene il sentiment attuale sia sotto pressione, siamo ancora lontani dai livelli estremi. Al punto di minimo del mercato di maggio scorso, l’indicatore Bull & Bear toccò 3,4, ben al di sotto dell’attuale 6,3.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.