Apprezza il "pozzo d'oro", la "quarta ondata" dell'oro non è lontana!

Nella primavera del 2026, l’oro sta attraversando una crisi di fede.

Dopo lo scoppio del conflitto tra Stati Uniti e Iran, quello che nei libri viene definito “bene rifugio per eccellenza” non ha visto un’impennata, come ci si sarebbe potuti aspettare, ma è invece sceso notevolmente dal massimo storico di gennaio— in un mondo segnato dalla guerra e con le rotte energetiche compromesse, coloro che detengono oro hanno visto evaporare le proprie posizioni, e non è raro che inizino a chiedersi: questa volta, c’è qualcosa che non torna?

Le opinioni di mercato sono ormai divise: da una parte i pessimisti parlano di “logica del ciclo rialzista ormai interrotta”, dall’altra i sostenitori del rally vedono “un’occasione di acquisto che capita una volta ogni cento anni”.

Ma se si allarga lo sguardo, si osserva la storia, si scopre che questo dibattito appare quasi curioso—perché nei momenti di crisi geopolitica l’oro, nella fase iniziale, prima scende e poi sale: è uno schema storicamente ricorrente. Nel suo ultimo report, West Securities lo dice chiaramente, qualunque scelta prenda l’America per chiudere il conflitto con l’Iran, con ogni probabilità questo porterà a un’ulteriore erosione della fiducia nel dollaro, segnando per la seconda metà dell’anno la “quarta ondata rialzista” dell’oro.

Secondo i dati del pomeriggio del 21, il prezzo spot dell’oro è a 4783 dollari/oncia (UTC+8); dopo che Trump ha lasciato intendere una fine delle ostilità, il prezzo dell’oro ha iniziato una nuova risalita, ma resta comunque in calo di circa il 14% dai massimi storici di gennaio.

Il problema non è l’oro, ma la liquidità che ne ha sequestrato il prezzo

Per capire questo ribasso, bisogna prima chiarire una questione che lascia molti confusi: se la guerra è scoppiata, perché l’oro non sale, ma scende?

La risposta non sta nell’oro in sé, ma nella logica dei “realizzi forzati” del mercato.

Quando il prezzo del petrolio schizza, aumentano le aspettative d’inflazione, i rendimenti obbligazionari vengono rivisti e allo stesso tempo i mercati azionari mondiali crollano, innescando richieste di margini sulle posizioni in derivati. I gestori si trovano di fronte a una scelta: vendere gli asset più liquidi per coprire i margini, o subire la liquidazione forzata.

L’oro, con la sua elevata liquidità, diventa il "secchio dell’acqua" per spegnere l’incendio.

Secondo la società di dati Vanda, dall’inizio del conflitto gli ETF sull’oro a livello globale registrano deflussi per circa 10,8 miliardi di dollari. Non è che gli investitori non credano più nell’oro, è che non hanno alcuna scelta. Nel frattempo, la guerra spinge in alto l’inflazione e riduce le aspettative di taglio dei tassi, aumentando temporaneamente l’attrattiva relativa delle obbligazioni e deprimendo ulteriormente il prezzo dell’oro dal punto di vista psicologico.

Non è la logica di prezzi dell’oro che si è rotta, ma è una vendita forzata dovuta alla crisi di liquidità.

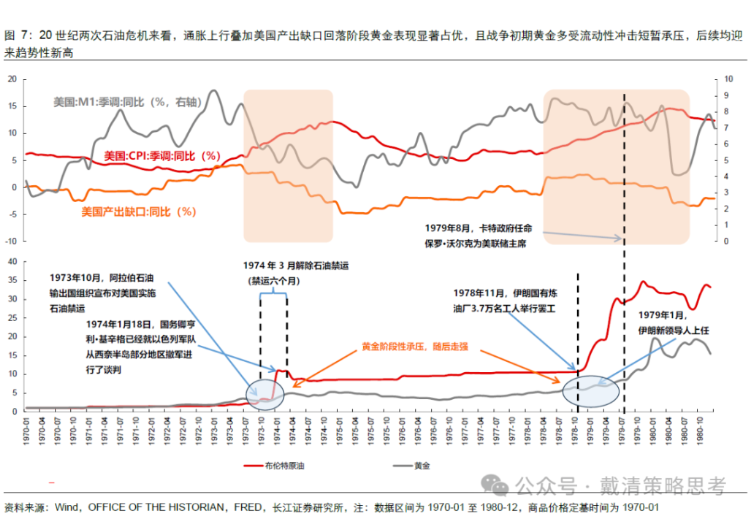

Lo scenario storico: in tempi di crisi petrolifera, l’oro prima scende, poi vola

Se le turbolenze di liquidità spiegano il “perché del ribasso”, l’esperienza storica chiarisce “cosa accade dopo la discesa”.

Changjiang Strategy è andata a recuperare i dati delle due crisi petrolifere del XX secolo.

La prima crisi petrolifera, nel 1973: embargo petrolifero di OPEC, rotte energetiche bloccate, inflazione globale alle stelle. Nella fase iniziale del caos, la liquidità si restringe, la propensione al rischio crolla e anche l’oro subisce una correzione, proprio per la crisi di liquidità. Successivamente, con l’inflazione che si stabilizza su livelli elevati e la crescita rallenta, lo spettro della stagflazione che da atteso diventa reale, il ruolo dell’oro come copertura contro l’inflazione si riattiva e il prezzo supera i precedenti massimi, avviando una tendenza di lungo periodo a rialzo che lascia tutti a bocca aperta.

La seconda crisi petrolifera, 1979, rivoluzione iraniana. Lo stesso copione si ripete senza variazioni: inizio in pressione, liquidità stretta e flessione temporanea, ma la stagflazione prende il sopravvento e l’oro, dopo un breve consolidamento, segna ripetutamente nuovi record.

Queste due esperienze rivelano una regola: l’effetto crisi petrolifera sull’oro è una curva che prima frena e poi accelera, non una direzione a senso unico.

Changjiang Strategy aggiunge un indizio decisivo: le aspettative che premono sul prezzo dell’oro—ovvero che i tassi restino “più alti per più a lungo”—sono ormai sempre più prezzate. La probabilità che la Fed alzi i tassi a marzo 2027 è vicina al 30%, le aspettative di rialzo sono quasi esaurite, mentre quelle di taglio sono molto più basse—questo significa che i fattori negativi di breve termine stanno esaurendosi, non aumentando.

Più importante ancora, le proiezioni sull’inflazione sono state riviste al rialzo. Rispetto alle stime di fine 2025, ad aprile 2026 il consensus Bloomberg segna un’inflazione più alta. In uno scenario di “inflazione persistente + debole ripresa economica”, i tassi reali tendono più facilmente a scendere che a salire—ed è questa la vera linea guida per l’oro.

E così, Changjiang Strategy definisce il momento attuale come: finestra di ingresso che si va via via aprendo. Il “buco” dell’oro non è tanto inquietante per la sua profondità, ma per la forma che prende quando tutto il rischio a breve viene scaricato in poco tempo.

La storia più grande: il potere di determinazione del prezzo dell’oro si è già spostato, silenziosamente

Se Changjiang Strategy risponde alla domanda “perché non è necessario cambiare idea sull’oro”, West Securities si interroga su un punto ancora più ampio: perché il trend dell’oro potrebbe essere senza precedenti?

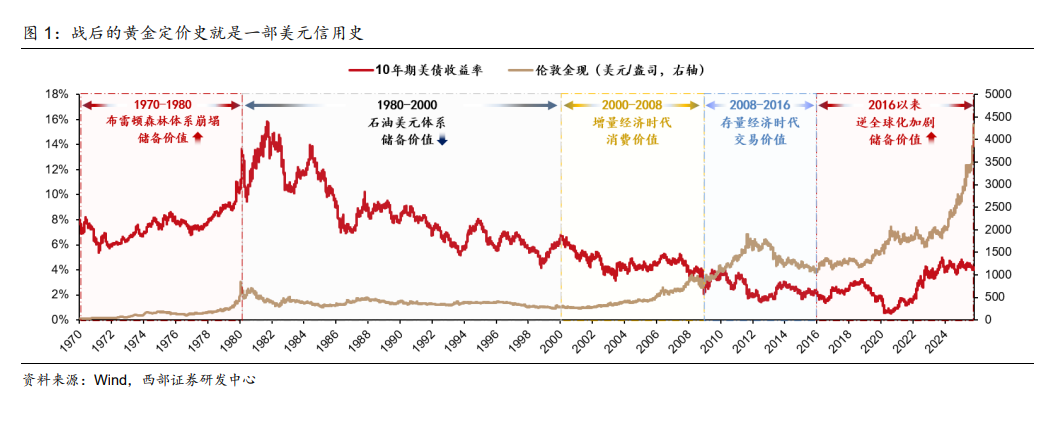

Cao Liulong, chief strategy analyst di West Securities, nel suo ultimo report osserva che negli ultimi dieci anni la correlazione tra oro, tassi sui T-bond americani e indice del dollaro si è indebolita sensibilmente.

Se l’oro non segue più i tassi, né il dollaro, a cosa risponde il suo prezzo?

La risposta di Cao Liulong è: funzione di riserva di valore. O, più chiaramente, l’oro è il termometro della fiducia nel sistema globale basato sul dollaro.

Per capire questa tendenza, bisogna partire dal 2016.

In quell’anno, la Cina era già il più grande paese esportatore di beni al mondo, il renminbi si diffondeva rapidamente negli scambi esteri a scapito della quota del dollaro. I fondi sovrani hanno iniziato a ridurre sistematicamente l’esposizione sul dollaro, dando il via alla prima grande ondata rialzista dell’oro.

La seconda ondata arriva dopo il 2022, con lo scoppio della guerra Russia-Ucraina: gli Stati Uniti escludono la Russia da SWIFT e congelano le sue riserve in valuta. Questa decisione ha fatto cadere la convinzione che le riserve valutarie fossero intoccabili, e le banche centrali di tutto il mondo hanno improvvisamente realizzato che detenere attivi in dollari poteva significare vederseli sottrarre in circostanze estreme. Secondo l’IMF, da allora l’acquisto di oro da parte delle banche centrali ha toccato record storici, in un ciclo dove “più il prezzo sale, più ne comprano”.

La terza ondata arriva nel 2025. Il governo Trump torna alla Casa Bianca, il “Mega Bill” aumenta massicciamente il deficit federale, i tassi lunghi salgono rapidamente, costringendo la Fed ad anticipare i tagli. Quando la politica monetaria è subordinata alle esigenze fiscali, l’indipendenza della Fed viene messa in discussione e la credibilità del dollaro come “ancora normativa” vacilla.

Tre grandi ondate, tre volte in cui la fiducia nel dollaro è stata intaccata. Il filo conduttore è sempre lo stesso.

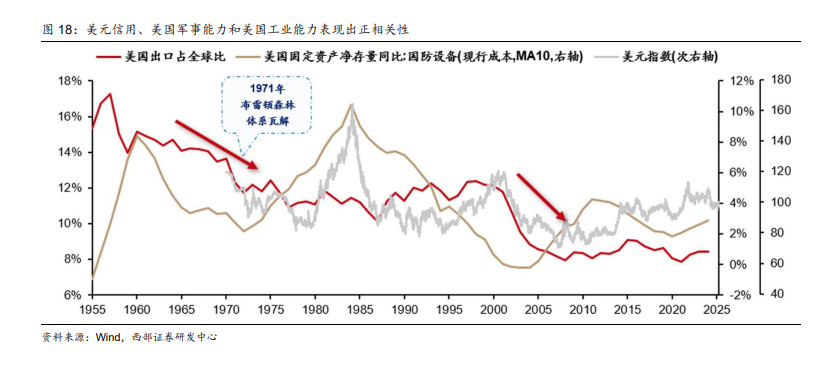

Oggi, il bersaglio è il pilastro principale del dollaro: il sistema del “petrodollaro”.

Logica del trigger della quarta ondata: lo Stretto di Hormuz come bivio storico

Il petrodollaro è un meccanismo molto più fragile di quanto si pensi.

Il petrolio mondiale è quotato e scambiato in dollari; i paesi produttori reinvestono i ricavi in beni denominati in dollari; gli Stati Uniti, con la loro forza militare, assicurano la stabilità della regione del Golfo e la libera circolazione dei commerci di petrolio. È un triangolo militare-valutario-energetico che supporta l’egemonia del dollaro da più di mezzo secolo.

L’analisi di West Securities chiarisce che, all’inizio del conflitto USA-Iran, il prezzo del petrolio sale, aumenta il volume degli scambi petroliferi e, a breve termine, questo rafforza la domanda di dollari, ponendo un limite temporaneo all’oro—da qui il motivo per cui subito dopo lo scoppio della guerra il prezzo non schizza alle stelle.

Ma questa apparente forza è fragile. Il rischio vero arriva dal fatto che qualunque decisione prenda l’America, il triangolo rischia di spezzarsi:

Se gli Stati Uniti decidessero di ritirarsi o di porre fine prematuramente alle ostilità, invierebbero un segnale pericoloso agli alleati del Golfo: la protezione militare americana non è affidabile. Se cade la garanzia di sicurezza dei petrodollari, l’intero sistema crolla.

Se ci sarà un accordo e l’Iran otterrà il controllo sulle tariffe dello Stretto di Hormuz, l’influenza geopolitica USA in Medio Oriente si ridurrà drasticamente—ma il cuore della credibilità del dollaro sta proprio nella capacità degli Stati Uniti di mantenere l’ordine del commercio globale libero.

Se si entrasse in una guerra prolungata, le spese per la difesa salirebbero alle stelle, il deficit fiscale peggiorerebbe e la Fed sarebbe costretta a stampare ancora moneta. Il QE verrebbe riattivato, la fiducia svalutata, e il mercato rivaluterebbe ancora una volta il potere d’acquisto del dollaro.

Un bivio con tre vie, tutte con lo stesso epilogo: un’ulteriore erosione della fiducia nel dollaro. “A meno che gli Stati Uniti non riescano a sconfiggere rapidamente l’Iran e riaprire lo stretto, è probabile che questa crisi segni davvero il colpo di grazia alla fiducia nei petrodollari”.

La "quarta ondata" dell’oro non è un miraggio lontano, ma una questione immediata, determinata dall’evoluzione del conflitto e dalle scelte politiche.

Due segnali per distinguere “golden pit” o fine del trend

Naturalmente, fare una previsione e verificarla sono cose diverse. Sommando i due modelli di analisi, il prossimo pricing dell’oro ruoterà intorno a due segnali:

Primo: alleggerimento delle pressioni di liquidità e di posizionamento. Bisogna osservare se i flussi di capitale negli ETF oro tornano a stabilizzarsi e se il deleveraging forzato rallenta. Quando i flussi netti dell’ETF tornano positivi, significa che la fase discendente si avvicina alla fine e la spinta principale alle vendite di breve è stata assorbita.

Secondo: se la narrazione della stagflazione e della fiducia nel dollaro prenderà il sopravvento. Il focus è su un’inflazione in ulteriore aumento e su un eventuale ripensamento della fiducia nel sistema dei petrodollari dovuto agli sviluppi nello Stretto di Hormuz e alle risposte politiche. Se le banche centrali tornano ad acquistare oro a ritmo accelerato e il prezzo del petrolio spinge la Fed ad abbandonare la linea dei rialzi, allora la dinamica centrale dell’oro tornerà a guidarne il prezzo.

In questo contesto, la profonda correzione attuale sembra più una pulizia che scarica ogni rischio a breve—un tipico “golden pit”. Il panico di breve, generato dalla crisi di liquidità, ha accentuato il calo, ma la dinamica di prezzo di medio-lungo termine resta guidata dalla stagflazione e dalla rivalutazione della credibilità del dollaro.

Il punto più basso è spesso il miglior punto di partenza

La storia ha un’ironia crudele: i momenti migliori per comprare sono sempre quelli in cui nessuno vuole farlo.

Nella crisi petrolifera del 1973, detenere oro significava resistere al calo della liquidità e al panico dei mercati; nel 1979, durante la rivoluzione iraniana, servirono pazienza e tenacia per affrontare le flessioni iniziali e i dubbi. Ma la storia è chiara: chi seppe vedere la logica nei momenti più bui e entrare quando si “abbassava”, raccolse i frutti più ricchi della propria epoca.

Oggi, il conflitto USA-Iran ha aperto un solco profondo. Deflussi dagli ETF, richieste di margini, aspettative sui tassi—tutti fattori reali che portano le vendite di breve al massimo. Ma i deflussi da 10,8 miliardi degli ETF non cambiano un fatto: le banche centrali comprano ancora oro, le previsioni d’inflazione sono state riviste al rialzo, e le crepe nella credibilità dei petrodollari continuano a espandersi.

Se e quando arriverà la “quarta ondata”, sarà la persistenza del trade sulla stagflazione e il ritmo dell’erosione della fiducia nel dollaro a dare una risposta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroLa prima cosa che faccio alzandomi ogni giorno è guardare il prezzo delle azioni di SK hynix! Un partner di Goldman Sachs si lamenta: la gente ha la testa piena di leva finanziaria, nessuna paura.

SpaceX e OpenAI prossime alla quotazione in borsa: gli investitori asiatici “vendono chip, comprano colli di bottiglia” puntando su una “nuova ondata di spese in conto capitale”