Da "studente mediocre dell'AI" a tuttofare: Google si avvicina silenziosamente al titolo di azienda più grande del mondo

Secondo Sinotong Finanza, Google (GOOGL.US) sta lanciando una forte sfida al titolo di azienda con la maggiore capitalizzazione di mercato globale grazie al suo completo posizionamento nel settore intelligenza artificiale (AI). Secondo le opinioni di mercato, questo gigante nato dalla ricerca si è silenziosamente evoluto, diventando un concorrente quasi "onnipotente" nella corsa AI.

Da "inseguitore" a "leader"

Meno di un anno fa, gli investitori stavano vendendo in massa Google — all'epoca si temeva che l'AI generativa avrebbe rivoluzionato il suo core business della ricerca. Tuttavia, con Google che ha integrato l’AI nella ricerca e il modello Gemini diventando uno dei principali robot di chat, la narrativa di mercato si è completamente ribaltata.

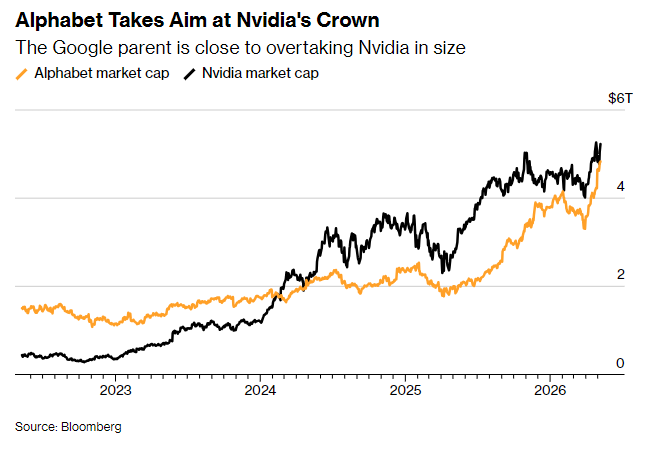

Oggi, il prezzo delle azioni di Google è salito circa del 160% negli ultimi 12 mesi, solo ad aprile è aumentato del 34%, segnando la migliore performance mensile dal 2004. Alla fine della scorsa settimana, la capitalizzazione della società ha raggiunto 4,8 trilioni di dollari, ancora inferiore ai 5,2 trilioni di Nvidia (NVDA.US), ma il divario si è ridotto drasticamente negli ultimi sei mesi, con brevi sorpassi nella sessione post-mercato di martedì.

Dal 31 ottobre dello scorso anno, il titolo Google ha registrato un aumento complessivo del 43%, mentre nello stesso periodo Nvidia è cresciuta solo del 6,3%, con performance inferiori rispetto all'S&P 500 e al Nasdaq 100.

"Possiede quasi tutto l’intero stack tecnologico AI"

Il motivo principale per cui gli investitori sono disposti a valorizzare generosamente Google risiede nel fatto che copre quasi tutte le principali fasi della filiera AI. Gene Munster, partner managing di Deepwater Asset Management, ha dichiarato: "Google è una delle due aziende più complete nel settore AI, perché possiede quasi tutta la tecnologia — chip, modelli, infrastruttura e rete di distribuzione. Ancora più importante, la base finanziaria della compagnia è estremamente solida." L'altra azienda che Munster considera sullo stesso livello di Google è SpaceX, della galassia Elon Musk. Quest'ultima ha completato la fusione con xAI a febbraio, con una valutazione di 1,75 trilioni di dollari.

Questo giudizio descrive con precisione il vantaggio unico di Google. Mentre Nvidia domina il campo dei chip AI, il processore sviluppato internamente da Google, il Tensor Processing Unit (TPU), sta guadagnando sempre più consensi tra i clienti. Sundar Pichai, CEO di Google, ha rivelato che presto TPU permetterà ai clienti di Google Cloud di eseguire carichi di lavoro nei leur data center. Secondo l'analista di Citizens Andrew Boone, il business dell’infrastruttura legata a TPU genererà circa 3 miliardi di dollari di entrate per Google nel 2026, che saliranno a 25 miliardi nel 2027.

Inoltre, Google possiede anche Google Search, Google Cloud, YouTube e Waymo. Il modello Gemini AI è riconosciuto come leader del settore e la società è anche un importante investitore di Anthropic, che possiede il modello di punta Claude.

"Google è profondamente radicata in ogni area chiave dell’ecosistema AI, grazie al vantaggio della diversificazione del business; ha tutto il necessario per diventare il vincitore dell’era AI," afferma Luke O’Neill, chief investment officer di CooksonPeirce Wealth Management. "Nvidia è una grande azienda, ma se la spesa per AI rallenta, le sue performance potrebbero essere più cicliche. Google invece ha business molto diversificati; anche se uno di essi non va bene, gli altri possono colmare rapidamente il gap. Nessuna azienda possiede un fossato più ampio di Google; è come la parola chiave dell’era internet. Perciò, è assolutamente plausibile che diventi la più grande azienda."

L’ultima trimestrale mostra chiaramente come Google si distingua tra le grandi tech. L'azienda non solo ha registrato una crescita superiore alle attese in ricerca e cloud, ma negli ordini arretrati dei servizi cloud si è quasi raddoppiata, raggiungendo 462 miliardi di dollari. Morgan Stanley ha inserito Google come la sua "scelta principale" nel settore tecnologico, mentre gli analisti di Mizuho hanno alzato il target price, ritenendo che il consenso sulle entrate e sugli utili operativi del cloud Google nei prossimi due anni sia ancora significativamente sottostimato.

Divyaunsh Divatia, research analyst di Janus Henderson Investors, commenta: "Google ha quasi tutto ciò che si può desiderare, ed è per questo che tutti si sentono così sicuri a detenerla — perché ha troppi percorsi di successo nell'AI. Continuo ad avere fiducia in Nvidia, rimane potentissima, ma in fondo è solo una fabbrica di chip."

Non ignorare il monito del "prossimo Oracle"

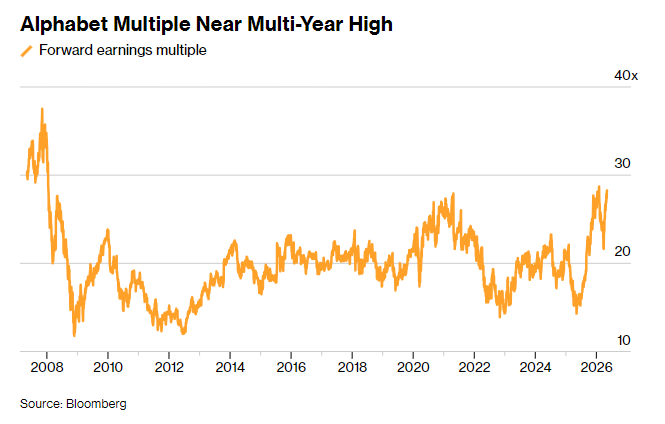

Malgrado la corsa sfrenata, anche la valutazione di Google è salita. Il prezzo delle azioni è 28 volte gli utili previsti, inferiore rispetto alle valutazioni estreme dell’era delle bolle internet, ma significativamente sopra la media degli ultimi dieci anni (meno di 21 volte) e vicino ai livelli massimi dal 2008.

O’Neill di CooksonPeirce cita il famoso detto di Buffett: “È meglio acquistare aziende eccellenti a prezzi ragionevoli che aziende mediocri a prezzi bassi”, sottolineando che il prezzo attuale è ancora ragionevole: "Anche se ormai non possiamo più acquistare a prezzi molto bassi, credere che questa valutazione possa essere mantenuta o persino aumentata non è irragionevole." Da notare che Berkshire Hathaway (BRK.A.US) di Buffett ha effettuato un raro investimento in Google lo scorso anno.

Ma ciò non significa che investire in Google sia privo di rischi. Gemini e altri modelli AI di punta potrebbero essere superati dai concorrenti. La performance del titolo Google lo scorso anno dimostra quanto velocemente possano cambiare le emozioni del mercato nell’era AI.

Inoltre, secondo quanto riportato, Anthropic ha promesso di spendere 200 miliardi di dollari su Google Cloud nei prossimi cinque anni per ottenere 5 gigawatt di potenza di calcolo. Rispetto ai 462 miliardi di ordini arretrati nel cloud di Google, solo questo cliente potrebbe rappresentare più del 40% delle entrate future per contratti. Gil Luria, analista di D.A. Davidson, lancia un allarme: "Questo ricorda da vicino il caso di Oracle (ORCL.US)." A settembre scorso, Oracle ha visto il suo titolo salire del 360% a causa dell'esplosione degli ordini arretrati, che in seguito si è scoperto proveniva quasi esclusivamente da un unico accordo con OpenAI.

Questo tipo di crescita "ciclica di capitale AI" nasconde fragilità: Google è un investitore chiave di Anthropic, ha iniettato miliardi di dollari e quest'ultima utilizza questi fondi per comprare massicciamente Google Cloud e TPU. Se si escludono queste transazioni correlate, la crescita organica sarebbe altrettanto robusta? Se il modello di grande spesa di Anthropic dovesse venire meno, o se in futuro dovesse passare ad altre piattaforme cloud, le solide fondamenta della crescita potrebbero vacillare. Per gli investitori questo è significativo — dietro i numeri brillanti degli ordini arretrati, potrebbe essere necessario un esame più accurato della concentrazione della clientela e della qualità dei ricavi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche