Starmer è in bilico, sterlina e titoli di Stato britannici di nuovo in crisi: c'è ancora speranza per il "grande impero britannico"?

Nuovo terremoto nella politica britannica, con il mercato che reagisce per primo.

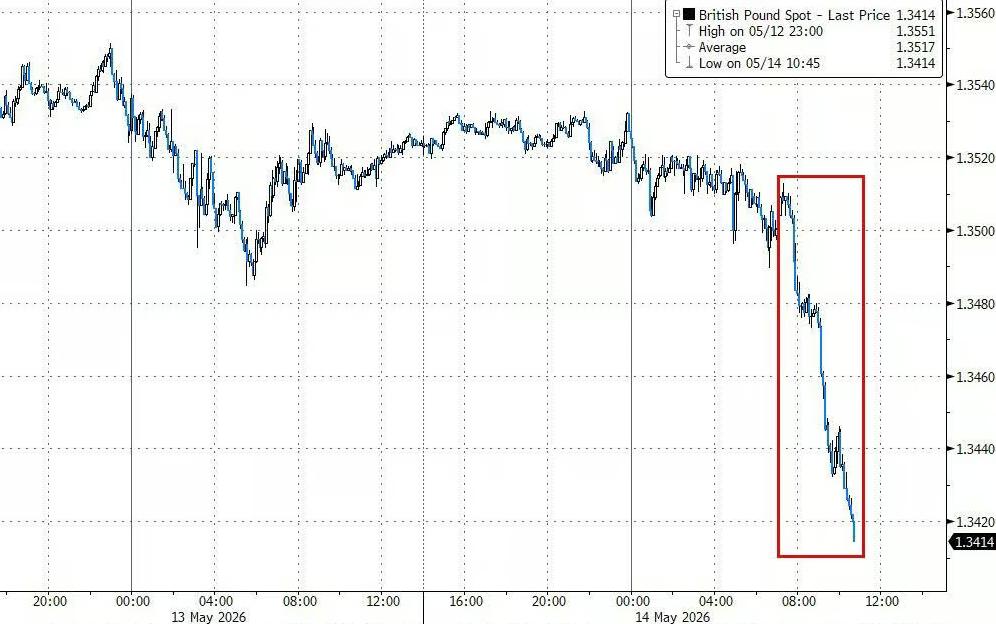

Dal 14 al 15 maggio, con la crisi di governo del primo ministro Starmer improvvisamente aggravata, sterlina e titoli di Stato britannici sono entrambi sotto pressione. Il ministro della Salute Wes Streeting si è dimesso pubblicamente, mentre il sindaco di Manchester Andy Burnham ha annunciato di voler tornare in Parlamento, spianando la strada per una possibile candidatura a Primo Ministro. In una sola giornata la sterlina è scesa di quasi l’1%, fino a 1,3403 dollari, raggiungendo il minimo dal 13 aprile e registrando la maggiore flessione settimanale dal gennaio 2025. Nel frattempo, il rendimento dei titoli di Stato britannici a 30 anni ha superato il 5,8% il 12 maggio, il livello più alto degli ultimi trent’anni.

La logica del mercato è semplice: la probabilità che Starmer lasci la carica è in aumento e i suoi potenziali successori sono generalmente più inclini a politiche fiscali espansive, il che significa che il governo britannico potrebbe prendere più in prestito e emettere più debito. Gli investitori obbligazionari ne sono pienamente consapevoli.

Secondo Bloomberg Economics, solo nei pochi giorni tra l’8 maggio (quando sono stati resi noti i risultati delle elezioni locali) e il 12 maggio, l’aumento dei rendimenti obbligazionari è stato sufficiente a comportare una spesa aggiuntiva di 2 miliardi di sterline (circa 2,7 miliardi di dollari) per interessi sul debito entro la fine di questo decennio.

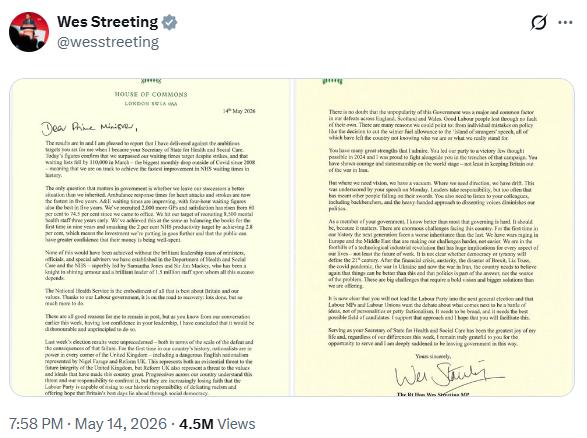

La lettera di dimissioni fa scalpore

Il contenuto della lettera di dimissioni di Wes Streeting è diretto e senza mezzi termini.

"Come saprete dalla nostra conversazione di inizio settimana, dato che ho perso fiducia nella vostra leadership, credo che rimanere in carica sarebbe disonesto e senza principi", ha scritto nella lettera.

Ha ulteriormente sottolineato che il risultato "senza precedenti" delle elezioni locali della scorsa settimana e la "scarsa popolarità" del governo sono un "fattore comune principale" in tutta la Gran Bretagna, criticando direttamente Starmer: "Abbiamo bisogno di una visione, ma c’è solo vuoto; abbiamo bisogno di una direzione, ma c’è solo deriva."

Streeting è considerato da molti intenzionato a candidarsi a leader del Labour Party, ma nella lettera non lo ha annunciato ufficialmente.

Nel frattempo, l’azione di Andy Burnham, sindaco di Manchester, è stata ancora più concreta. Il deputato laburista Josh Simons ha annunciato le dimissioni dalla sua circoscrizione di Manchester, lasciando spazio a Burnham per candidarsi. Simons ha scritto nella sua dichiarazione: "Mi dimetto per permettere ad Andy Burnham di tornare nella sua città natale, rientrare in Parlamento e, se eletto, promuovere quei cambiamenti di cui il Paese ha urgente bisogno."

Burnham ha subito dichiarato che cercherà l’approvazione dell’Esecutivo Nazionale del Labour Party per candidarsi a quel seggio.

Perché il mercato obbligazionario è così sensibile

Per capire perché il mercato è così sensibile alla politica britannica, bisogna prima comprendere il ruolo centrale dei titoli di Stato britannici (gilts) nelle finanze pubbliche.

In termini semplici: se il governo spende più di quanto incassa con le tasse, deve chiedere soldi in prestito agli investitori obbligazionari. Il costo del prestito è rappresentato dagli interessi, ovvero il rendimento. Più alto è il rendimento, maggiore è la pressione per il governo nel rimborsare il debito e minore sarà il denaro disponibile per i servizi pubblici.

Solo nell’ultimo esercizio fiscale, il governo britannico ha speso circa 100 miliardi di sterline solo per interessi sul debito; secondo l’Ufficio per la Responsabilità di Bilancio, questo è equivalente alla spesa annuale del governo per l’istruzione.

Attualmente, il rendimento dei titoli di Stato britannici a 30 anni è circa del 5,7%-5,8%, molto più alto di quello delle obbligazioni a stessa scadenza di altri paesi europei o sviluppati. Ciò è dovuto a diversi fattori: l’inflazione britannica è più ostinata che altrove, per cui la Bank of England mantiene tassi di interesse relativamente elevati; la guerra in Medio Oriente ha fatto aumentare il costo dell’energia e il Regno Unito, fortemente dipendente dall’importazione di energia, è stato particolarmente colpito.

Inoltre, il mercato dei titoli di Stato britannici è strutturalmente fragile. Rispetto a quello statunitense, è di dimensioni inferiori e anche transazioni modeste possono provocare ampie oscillazioni nei prezzi. Negli ultimi anni, i fondi pensione, storicamente titolari stabili di titoli di Stato, hanno progressivamente spostato gli investimenti verso asset rischiosi come le azioni, mentre la Bank of England è passata da grandi acquisti a vendite nette di titoli. La quota di fondi hedge e investitori stranieri è in crescita e, quando questi investitori diventano nervosi, spesso sono i primi a vendere.

"Ora ci sono più acquirenti di titoli di Stato britannici sensibili ai rendimenti", ha dichiarato Rufaro Chiriseri, direttore del reddito fisso di RBC Wealth Management, "il mercato continuerà a registrare maggiore volatilità."

Le regole fiscali al centro del dibattito

Il nucleo degli impegni politici di Starmer e del Ministro delle Finanze Rachel Reeves è un insieme di regole fiscali auto-imposte: la spesa ordinaria deve corrispondere alle entrate fiscali, il governo può prendere in prestito solo per investimenti. L’obiettivo di queste regole è rassicurare gli investitori obbligazionari: il governo non si indebiterà eccessivamente.

Ma questo insieme di regole ha causato continue tensioni all’interno del Labour Party.

Andy Burnham ha pubblicamente criticato la linea economica del governo, affermando che il Regno Unito è "prigioniero del mercato obbligazionario". Ha anche suggerito di poter prendere in prestito fondi aggiuntivi per finanziare la difesa, eludendo le regole fiscali attuali.

Un’altra potenziale concorrente, Angela Rayner, ha cercato di rassicurare gli investitori sul fatto che il Labour manterrà la disciplina fiscale, ma in passato ha guidato l’opposizione in Consiglio contro i piani di Reeves di tagliare la spesa per il welfare.

Anche Streeting, considerato una figura abbastanza moderata, ha pubblicamente espresso il suo disagio per il livello della pressione fiscale nel Regno Unito.

Gli analisti di Bloomberg Economics Dan Hanson e Antonio Barroso hanno scritto: "Un cambio di leadership potrebbe accentuare questa tendenza, comprimendo lo spazio fiscale e diventando un ulteriore ostacolo per un’economia britannica già fiaccata dallo shock energetico."

Lo strategist di Nomura Dominic Bunning ha dichiarato che seguirà da vicino qualsiasi presa di posizione di Burnham sulla politica di bilancio nei prossimi giorni: "Se la vendita dovesse continuare, anche lentamente, qualcuno lo interrogherà sul perché le sue dichiarazioni abbiano innescato questa fuga e se intenda rivedere la sua affermazione secondo cui il Paese è 'prigioniero del mercato obbligazionario'", ha detto Bunning.

L’ombra del "momento-Truss" incombe ancora

La sensibilità del mercato dei titoli di Stato britannici al rischio politico è inseparabile dalla crisi del 2022.

In quell’anno, la premier dell’epoca Liz Truss annunciò una "mini manovra" con 45 miliardi di sterline di tagli fiscali senza copertura, causando il crollo del mercato obbligazionario, la sterlina scese ai minimi storici e la Bank of England fu costretta a intervenire acquistando titoli di stato. Truss fu costretta a dimettersi dopo appena 49 giorni di governo.

La lezione di quella crisi influisce ancora profondamente sulla politica e sul mercato britannici. Secondo Bloomberg, dopo quell’episodio i fondi pensione sono stati obbligati a detenere maggiori riserve di liquidità, mentre la Bank of England ha introdotto nuovi strumenti di liquidità per rispondere a possibili future turbolenze di mercato.

Ma la vigilanza del mercato non si è affievolita. Paul Markham, direttore degli investimenti di GAM Investments, ha dichiarato a Bloomberg Radio: "Le persone ricordano sicuramente il 1976, quando il governo britannico era di fatto in bancarotta. Penso che non dovremmo escludere nulla."

Nel 1976 il Regno Unito fu costretto a chiedere un prestito d’emergenza di 3,9 miliardi di dollari al Fondo Monetario Internazionale.

Sette premier in dieci anni: le sofferenze della governance

Il problema politico profondo del Regno Unito non si limita alla crisi personale di Starmer.

Secondo Bloomberg, il Regno Unito ha già avuto quattro primi ministri in meno di quattro anni. Se Starmer si dimettesse, il Paese avrebbe il settimo premier in circa dieci anni. Theresa May e Boris Johnson sono rimasti circa tre anni ciascuno, Liz Truss solo 49 giorni, Rishi Sunak 20 mesi.

Robert Shrimsley, editorialista del Financial Times, ha scritto il 14 maggio che questa situazione non è dovuta all’"ingovernabilità" del Regno Unito, quanto a "governo di pessima qualità". Ha sottolineato che, nell’ultimo decennio, la politica britannica è stata caratterizzata da "slogan al posto dei dettagli", con programmi elettorali fittizi e l’evitamento delle reali scelte di politica pubblica.

Nemmeno Starmer è stato esente da errori. Secondo Shrimsley, prima di salire al governo non aveva elaborato piani dettagliati né preparato il partito alle scelte difficili; appena presentate le riforme al welfare, i deputati laburisti si sono ribellati.

Secondo Nick Rees, direttore della ricerca macroeconomica di Monex Europe: "I mercati stanno seriamente prendendo in considerazione la possibilità che il mandato di Starmer finisca, visto che Burnham ha ormai una strada chiara per tornare in Parlamento."

Mentre Jayati Bharadwaj, responsabile della strategia FX presso TD Securities, ha dichiarato: "Prevediamo che, man mano che le frizioni politiche nel Regno Unito continueranno, la sterlina rimarrà sotto pressione contro dollaro ed euro."

La turbolenza della politica britannica si sta trasmettendo sempre più direttamente ai mercati. Per gli investitori, il costo di questo avvicendamento alla leadership è già stato scontato dai prezzi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroIl vento contrario colpisce! L’inflazione fuori controllo alimenta le aspettative di una Fed "più alta e più a lungo", il prezzo dell’oro potrebbe chiudere in calo questa settimana

PEAQ fluttua del 54,6% nelle ultime 24 ore: volume di scambi in forte aumento guidato dalla collaborazione con CoinList per il "Initial Machine Offering"