Bank of America: Manuale per l'era post-bolla: andare long sugli umiliati, short sugli arroganti

È passato un po’ di tempo. Nelle ultime due settimane, il report settimanale di Hartnett di Bank of America è stato molto discusso tra gli investitori istituzionali. Oggi lo leggiamo come fosse un "manuale post-scoppio della bolla".

Il termine “bolla AI” è in discussione da quasi un anno, e il mercato sostanzialmente si è diviso in due fazioni. Indipendentemente da quale parte tu scelga, questo report vale la pena di essere letto.

Questo rapporto è il celebre “The Flow Show”, curato settimanalmente dallo strategist capo Michael Hartnett di Bank of America (BofA). Il titolo di questa puntata è molto evocativo – “Post-bubble: long humiliation, short hubris”, ovvero “Dopo la bolla: al rialzo sugli umiliati, al ribasso sugli arroganti”. Il giudizio di Hartnett è diretto: questo ciclo di bolla è ormai vicino alla fine; ora non è il momento di inseguire i vincitori che hanno toccato il cielo, ma di considerare quegli asset dimenticati o addirittura umiliati dal mercato nelle ultime fasi della bolla.

Apre questo report citando una vecchia massima dei Rothschild – “Compra al suonare dei cannoni, vendi al suonare delle trombe”. Il senso è chiaro: quando ovunque risuonano le trombe della vittoria, è proprio il momento di essere prudenti.

L’indice ai nuovi massimi, ma solo 21 azioni ai nuovi massimi

Questo è uno dei dati che vale la pena analizzare in questo report. L’S&P 500 ha raggiunto nuovi massimi storici, ma in realtà solo 21 titoli dell’indice (il 4%) hanno segnato nuovi massimi contemporaneamente. Hartnett fa un confronto interessante: nel picco della bolla dotcom a marzo 2000, questo numero era 20. In altre parole, la “larghezza” del mercato oggi è stretta quanto quella del massimo precedente della bolla.

Ma l’altra faccia della medaglia è ancora più amara: nell’S&P ci sono 222 azioni che sono attualmente oltre il 20% sotto il loro massimo, e 109 sono sotto del 40% o più. La prosperità dell’indice è sostenuta da una ristretta cerchia di titoli a grande capitalizzazione.

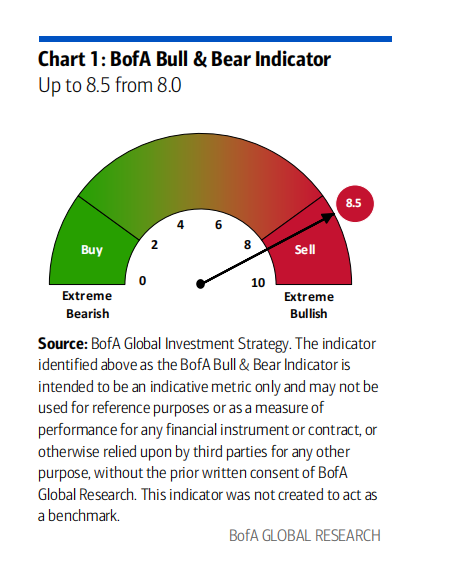

Guardando anche alle valutazioni: il P/E rolling dell’S&P ha raggiunto 29 volte. In più, il famoso indicatore Bull & Bear di Bank of America è arrivato a 8.5, ben oltre la soglia “sell” di 8.0 – questo rappresenta un segnale contrarian. Secondo il report, dal 2002 questo indice ha generato 17 segnali di vendita e, nei 2-3 mesi successivi, in media le azioni globali sono scese del 2-3%, ma la massima correzione raggiunge il 15-20%. In media non è impressionante, ma il rischio di coda è significativo.

Il copione storico: dove vanno i soldi dopo lo scoppio della bolla

Il cuore vero di questa puntata di Hartnett è la “road map post-bolla” che va indietro fino al 1929.

Le sue conclusioni si riassumono in due punti: primo, andare lunghi sulle obbligazioni; secondo, al rialzo sui settori e gli stili che hanno performato peggio e sono stati più evitati nella fase finale della bolla.

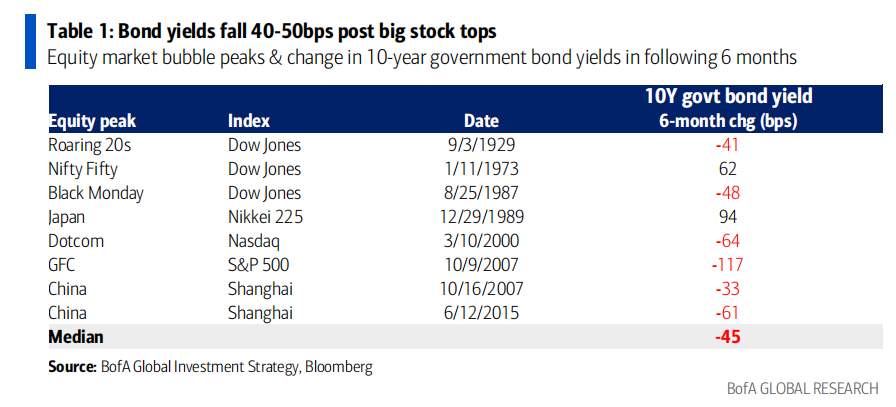

Sul tema obbligazioni ci sono dati solidi. Hartnett analizza cosa è successo dopo i picchi di mercato dal 1929: in media, il rendimento dei Treasury a 10 anni cala di 40-50 punti base nei sei mesi successivi al picco, con una mediana di -45 punti base. Nel 1929 scese di 41 punti, dopo la bolla internet del 2000 calò di 64, dopo la crisi finanziaria del 2007 addirittura di 117. La logica è chiara: il crollo della bolla si accompagna ad un ridimensionamento delle aspettative di crescita, quindi i flussi si orientano verso asset più sicuri, facendo scendere i rendimenti.

La seconda regola, “long humiliati”, è supportata da quattro fasi storiche: i “ruggenti anni Venti”, il Giappone di fine anni Ottanta, la bolla internet di fine Novanta, e la Cina nel 2006-07. In ciascun caso, incredibilmente, il pattern si ripete: i settori che avevano guidato la bolla hanno subito i tonfi maggiori, mentre quelli trascurati difensivi e di crescita sono poi emersi come vincitori. L’esempio lampante è stato il post-scoppio della bolla dotcom: il Nasdaq perse il 60% in un anno, ma i utilities salirono del 25% e i consumer staples del 24%.

I flussi di capitale già si stanno spostando silenziosamente

La parte più preziosa del report resta sempre quella sui movimenti concreti di denaro. Questa settimana: 21,9 miliardi di dollari sono affluiti in cash, 23,6 miliardi in obbligazioni, 7 miliardi sono usciti dalle azioni – è il primo deflusso netto dalle azioni in 9 settimane.

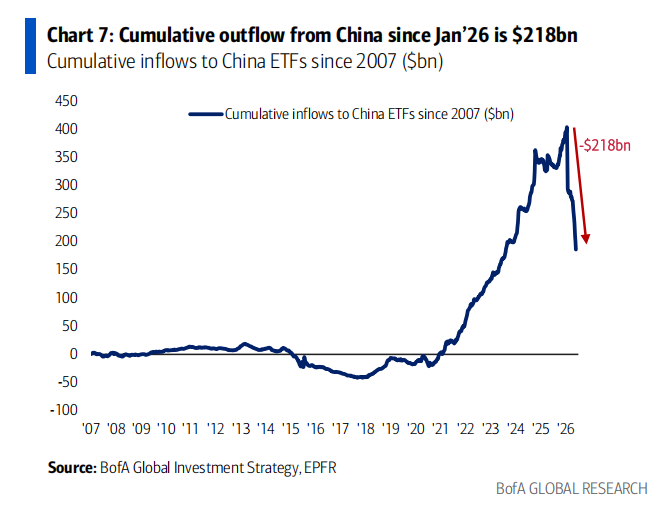

A livello geografico, la divergenza è aumentata. Azioni giapponesi, -8,2 miliardi di dollari in una sola settimana – il massimo da maggio dello scorso anno. Ancora più eclatante la Cina: deflusso settimanale di 14 miliardi di dollari, per un totale di uscite che da gennaio ha già raggiunto 218 miliardi di dollari.

Curiosa invece la posizione dei clientela privata di Bank of America: azioni al 66%, livello più alto della storia; cash al 9,6%, il minimo storico. Sembra che reggano la posizione azionaria imperterriti. Ma guardando bene, questa settimana il loro acquisto di Treasury USA a 20-30 anni è stato il più alto da ottobre 2022, cioè i grandi clienti ricchi stanno silenziosamente allungando la duration obbligazionaria, in linea con quanto indica Hartnett. Questo dettaglio, secondo me, dice più della mera esposizione nominale.

In questo ciclo, chi sono i “umiliati”?

Secondo l’impostazione di Hartnett, su chi dovrebbero concentrarsi oggi gli investitori?

Nel rally del Nasdaq di oltre l’80% dal minimo di aprile, i peggiori settori sono stati i difensivi – consumer staples, finanziari, sanità. Secondo la traiettoria storica, potrebbero essere proprio questi i settori che risalgono nella fase post-bolla.

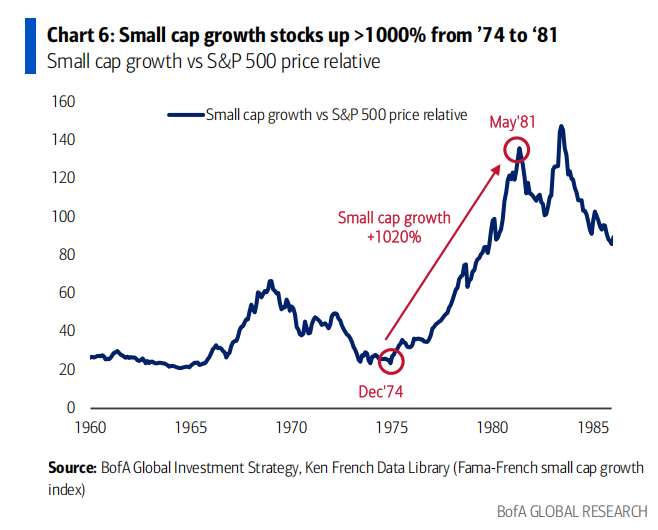

Più rilevante ancora è il giudizio sulla linea AI: la leadership passerà da chi “spende” (spenders) e “costruisce” (builders, cioè i semiconduttori) a chi “applica” (adopters). Per Hartnett il modo migliore per rappresentare questa view è attraverso i titoli tech small cap/growth – proprio come dopo il crack della “Nifty Fifty” negli anni Settanta, quando le small cap growth salirono di oltre il 1000% dal 1974 al 1981. È un’indicazione di direzione da tenere a mente.

Giugno è una zona minata

Il report ricorda anche i rischi di eventi ravvicinati a giugno: il 10 uscita del CPI USA prevista intorno al 4%, l’11 la BCE alzerà i tassi, il 15 il summit G7, il 16 è atteso un rialzo della banca centrale giapponese, e il 17 la prima riunione e conferenza dopo l’insediamento del nuovo presidente della Federal Reserve, Warsh. Il messaggio di Hartnett è chiaro – con la massima esposizione azionaria e attese di profitto ai massimi, ora è il momento di consolidare i guadagni e smorzare (fade) il paradigma “tassi in calo, borse in rialzo”.

La mia interpretazione:

Primo, per l’investitore medio, il valore più diretto di questo report non è dire “vendi tutto subito”, ma farti riflettere su dove ti trovi nel ciclo. Indici ai nuovi massimi, ampiezza ridotta, valutazioni da 29x, segnali contrarian ovunque – è un classico scenario “la festa continua ma la musica potrebbe finire in ogni momento”. In questo contesto, non è essenziale catturare l’ultimo rialzo, ma pensare a cosa avrai in mano quando la musica si fermerà.

Secondo, condivido l’idea di Hartnett di “long humiliati”, ma è bene ricordare: le regole storiche sono probabilità, non date da calendario. La bolla può restringersi ancora a lungo prima di scoppiare davvero – nel 2000 il mercato stretto rimase per molti mesi. Quindi “i difensivi supereranno in performance” è una direzione in cui credo, ma non va usata per tentare un market timing perfetto – è più una guida per ribilanciare gradualmente che un segnale tattico. Nei top di mercato la cosa più pericolosa non è sbagliare la direzione, ma giocarsi tutto con la leva cercando il momento esatto.

Terzo, per quelli di noi che investono sul mercato USA, va monitorato un punto concreto: se la barra dell’AI si sposta dai “builders” (semiconduttori) agli “adopters” e small cap growth, significa che le big cap che hanno trainato il rally saranno progressivamente meno interessanti. Non vuol dire che crolleranno subito, ma che nei prossimi 12 mesi la sovraperformance verrà quasi certamente da nuovi nomi, ancora sottovalutati. Studiare in anticipo quelli che sono “adopters low cost”, può essere più redditizio che inseguire ancora chi ha già corso troppo.

Tutto qui, buon weekend a tutti!

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.