AIの行��き着く先は電力!米株公益事業の世紀の合併後、AIデータセンターの新たな「ツルハシ商人」として電力株がスポットライトを浴びる

世界の資本市場がGPU算力およびHBMメモリ帯域幅をめぐって激しい競争を繰り広げている中、より隠れたが破壊的な主軸が北米ひいては世界のエネルギー地図を再構築している。電力はAIデータセンター建設の最も重要な制約要因となっている。しかし、現時点での問題は電力の総供給量が不足しているのではなく、三重のミスマッチが存在していることだ。すなわち、電網接続の速度がデータセンター建設の進行速度に大きく遅れており、地域の電力インフラが急激な増加に対応できず、従来型の承認プロセスがAI時代の時間軸ではほぼ機能しなくなっている、という現状である。

電力需給の「ミスマッチ危機」:過小評価されてきたシステミックなボトルネック

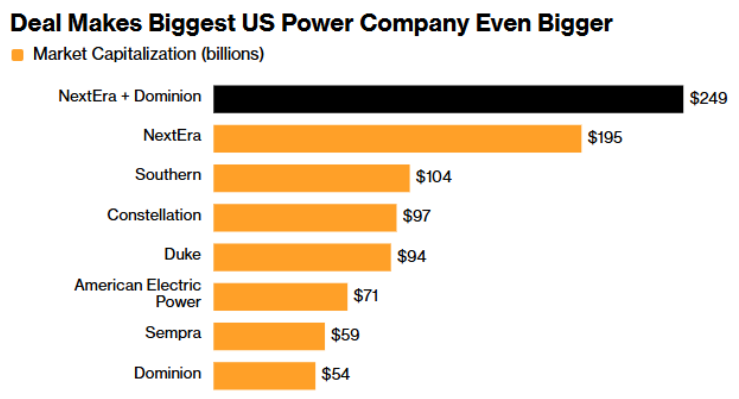

智通財経が報じたところによれば、今週、重大な買収案件もこの兆候を示している。5月18日、新紀元エネルギー(NEE.US)は670億ドルで競合のドミニオンエネルギー(D.US)を買収——これは米国史上最大規模の公共事業買収案件である。この取引を後押ししているのは、従来型のエネルギー戦略ではなく、全世界のAIデータセンターによる絶え間ない電力への飢渇——ドミニオンエネルギーは5100万kW超のデータセンター契約需要を持ち、新紀元エネルギーCEO John Ketchumはこれを「一生に一度しか見られない需要の伸び」と表現した。

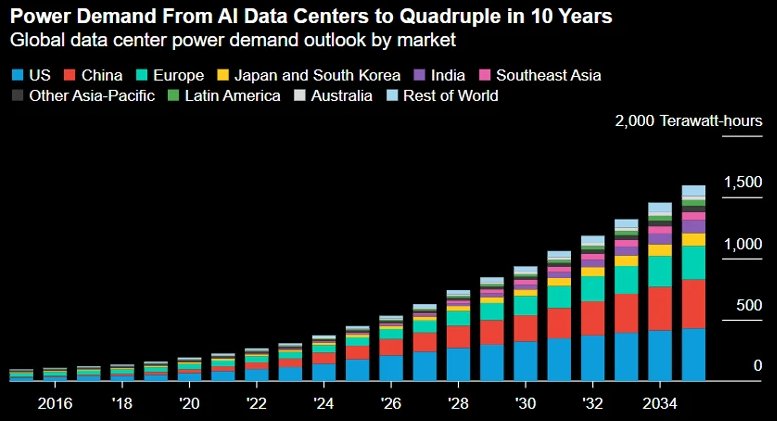

この取引は、電力供給がAIデータセンター拡張の鍵となる制約要素であることを示す最新の兆候だ。IEAのデータによれば、世界のデータセンター電力消費は2025年に17%増加し、485TWhに達し、IEAは2030年までに約950TWhへ倍増すると予測している。本稿では最新の業界動向を総括し、供給・需要の両面からAI電力ボトルネックの深層ロジック、産業チェーンの再編経路、関連上場企業の投資価値を詳述する。

業界研究報告書によれば、北米AIデータセンターの電力需要は3年複合年間成長率がなんと73%に達し、一方で電力網接続や接続承認の進行スピードとの対比は鮮明だ。2026年5月16日、Monitoring Analyticsのレポートはこの矛盾の核心的な負の信号を示した。米最大の電力市場PJM Interconnectionの電力料金が「不可逆的」な大幅上昇——上昇幅は76%——となった。同報告書は「不可逆的」という表現を使い、電力需給構造は根本的な転換が起きていることを示唆している。

この「ミスマッチ危機」は電力網接続側から外部に波及し、エネルギーサプライチェーン全体を再構築している。データセンター世界2026会議が指摘するように、電力インフラの拡張速度が事実上AI導入の限界となっている。「分散型現場発電と大規模不動産プラットフォームの統合方式が、供給と需要のギャップを埋める現実的なルートとなりつつある」

より長期的な投資論理の視点から、エネルギー研究機関AInvestの分析は、発電インフラ投資家はAIを持続的な需要ドライバーと見なしている——電力インフラ投資可能資産カテゴリーに構造的な再評価が生じている。IEA予測の再生可能エネルギー設置量が、電力網インフラのアップグレード需要とともに今後10年増加が続くなら、AI電力供給分野への機関資金流入は、なお構造的な初期段階にある可能性が高い。

産業エコシステムの再編成:「メーター裏」供給から「エネルギー・アズ・ア・サービス」へ

電力網ボトルネックを前に、データセンターの電力供給モデルも構造的変革が進み、電力エネルギー産業の新たなモデルが注目を集めている。

「メーター裏発電」:電力網ボトルネックを迂回するアグレッシブな施策

従来のデータセンターは公共事業会社を通じて電力網から電力を調達していたが、接続遅延が年単位になる現実を受け、ますます多くの運営者がメーター裏(behind-the-meter, BTM)発電モデル——天然ガスなど様々なエネルギーを使い現場で直接発電する方式——に移行し始めている。

このモデルの魅力は多岐にわたる:電力系統への接続待ちを回避し、タイミング上で先行優位性を確保できる点、直接供給によって送電・配電コストが不要となり、コストの予見性が大幅に向上する点、さらに自前インフラで所定の電力品質や供給信頼性基準が確保できる点などが挙げられる。その一方で、スケールの大きな天然ガス発電は設備供給の逼迫、排出削減コミットメントの圧力、地域社会の承認障壁なども明らかだ。

データによれば、AIデータセンター需要の急増で天然ガス発電機価格は年10〜15%上昇しており、この上昇は少なくとも2028年まで続く見込み。ガスタービンの納期は1〜3年、待機期間も2028年以降に延びており、設備供給サイドが新たな制約条件となりつつある。業界関係者は「メーター裏供給モデルでも、エネルギー全体の負荷が軽減するとは限らず、その負担は電力網から天然ガス供給チェーンに移るだけで、エネルギー市場の逼迫はなお続く」と指摘する。

ギガワット級「エネルギー・アズ・ア・サービス」:資産からサービスへのパラダイムシフト

2026年5月12日(UTC+8)、日本の日立製作所と米国のエネルギーインフラ投資運営会社X LABSは、北米でAIデータセンター向けギガワット級「エネルギーパーク」を共同開発する戦略提携を発表。「エネルギー・アズ・ア・サービス(EaaS)」方式で、発電・蓄電・エネルギー管理を一体化したワンストップ型ソリューションを提供する。

これらエネルギーパークは、各種発電、蓄電施設、送電・配電インフラ、エネルギー管理システムを集約した現場供給ハブとして設計され、地域電力網と連携しつつデータセンターに信頼性高く制御可能な大規模電力を供給する。両社の計画では、専用プロジェクト特別目的事業体(SPV)の形で設計から開発、運営、供給までライフサイクル一括サービスを提供——X LABSはSPV運営・資金調達・立地開発を担い、日立はギガワット級送電・配電技術、電力網安定化ソリューション、BESS蓄電池システムを提供。

この方式の最大のイノベーションは、電力供給を資本支出(CAPEX)から運用支出(OPEX)へ転換できる点にある。データセンターの事業者は、大規模な初期投資や複雑なエネルギーオペレーションを管理せず、即時に安定供給を受けられる。両社は2030年代初頭の最初のエネルギーパーク竣工を目指しており、短期的解決策ではないものの、モデルの成熟がAIデータセンターの電力ボトルネック解消の重要変数となる可能性がある。

BESS:ディーゼル代替からAI負荷のバッファへ

データセンターの電力基盤エコシステムでは、バッテリーエネルギー蓄積システム(BESS)の役割が着実に増大している。従来のディーゼル非常用発電はAI負荷環境で多くの限界を露呈し、BESSは有力な代替策となるだけでなく、新たな重要機能——AIワークロードが生み出す急速・大幅な電力変動への緩衝——を担うようになった。

AIチップがトレーニングや推論時にマイクロ秒単位で負荷変動を起こすことで、電力網の電力品質にこれまでにない課題が生じる。OracleクラウドインフラAIインフラ担当副社長Ram Nagappanは「従来の電力網や発電所以外ではAIデータセンターによる巨大な電力変動に対応できず、この変動は毎秒複数回発生しうる。BESSはその緩衝役として活躍し、これは今やAIデータセンターの新要求となっている」と述べる。

MarketsandMarkets予測によれば、世界BESS市場規模は2025年(UTC+8)の508億1,000万ドルから2030年の1,059億6,000万ドルへと増加。BloombergNEFは、2025年(UTC+8)のBESS新規設置容量は112GWに達し、2024年比で48%増と報告。さらなる意味としては、BESSが迅速反応型天然ガス発電機や同調調相機との協調配備でハイブリッドアーキテクチャを形成しつつあり、Caterpillarと米国AIP社のウェストバージニア案件、およびBaker HughesのFrontier InfrastructureへのNovaLTガスタービン納入案件では、BESSがシステム瞬時反応性向上の標準構成となっている。

全産業チェーンの受益図:チップからコンクリートまでのAI電力投資マトリックス

AIデータセンターの電力需要は産業チェーンの隅々にまで浸透しており、巨大な独立系発電事業者、伝統的な公共事業会社、建材サプライヤー、特殊エレクトロニクス商社まで、分厚いメリットチェーンを形成している。

第一恩恵層:独立発電事業者および原子力の新星

Talen Energy (TLN.US)はAIデータセンターの電力供給と最も直結する独立発電事業者のひとつ。同社は米国内に約13.1GWの電力基盤を保有・運営し、そのうち2.2GWはSusquehanna原子力発電所の原子力キャパシティ。2025年6月(UTC+8)、TalenはAmazon AWSと180億ドル規模・17年期間の電力購入契約(PPA)を結び、最大1,920MWのカーボンフリー電力を供給する。この契約は2026年春(UTC+8)、Susquehanna原発のリロード時にメーター裏→メーター前の再配線接続が完了予定。2026年2月初(UTC+8)、TalenはEnergy Capital PartnersのPJM市場2.6GW天然ガス発電資産の買収を完了し、データセンター共置交渉力が大幅増強。2026年3月19日(UTC+8)には、X-energyと小型モジュール炉(SMR)協力基本合意書を結び、ペンシルバニア州およびPJM市場でのXe-100先進炉導入の可能性を評価中。

Oklo (OKLO.US)は最前線の「AI直結原子力」電力モデルの代表。直近で最大10億ドルの「市場価格増資」(ATM)株式調達計画を始動し、Goldman Sachs、Bank of America、Citi、J.P. Morganといった一線投資銀行の引受を受けている。主力プロジェクトはアイダホAurora原子力発電所(2028年(UTC+8)初商用予定)、Metaとの1.2GW供給契約(オハイオ州パーク、1stフェーズ最速2030年運転開始見込み)、NVIDIAとのAIモデリング協業等。2026年第1四半期(UTC+8)、Okloの純損失は3,310万ドル(1株当たり-0.19ドル)、市場予想の-0.20ドルを上回った。

Vistra Energy (VST.US)は2026年1月(UTC+8)、Metaと20年契約のPPAを締結、PerryおよびDavis-Besse両原発の全2,176MWキャパシティをMetaへ販売しAIデータセンター運営を支援。同社の2026年第1四半期(UTC+8)調整後EBITDAは14億9,400万ドルで過去最高に。Vistraは「スピード・トゥ・パワー」戦略を掲げ、巨大クラウド顧客に向け共置・デマンドレスポンス・ガスブリッジ施策を拡充し電力網接続遅延に対応。通年コア利益目標は68〜76億ドル、2025年(UTC+8)の57〜59億ドルを大きく上回る。

第二恩恵層:伝統的な公共事業会社と電力インフラ

2026年5月18日(UTC+8)、新紀元エネルギーは670億ドルでドミニオンエネルギーを買収。この取引を推進したのはドミニオンが保有する51GW超のデータセンター契約需要— 大型原発約50基に相当。ドミニオンの供給地域はバージニア北部の「データセンター回廊」。世界のネットトラフィックの70%が毎日ここを通るとされる。American Electric Power (AEP.US)、Idacorp (IDA.US)は関連する従来型電力企業。

AES(AES.US)は2026年2月(UTC+8)Googleと20年電力供給契約を結び、テキサス州Wilbarger県で新設のデータセンターに現地共置発電で電力を供給する。発表日時点でAESはデータセンター顧客と12GW近いエネルギー契約を結び、うち9GWが巨大クラウドプロバイダーとの直接PPA。2026年3月(UTC+8)、AESは330億ドルでのプライベート化買収を発表、2026年末または2027年初の完了を見込む。これにより巨大データセンター向けクリーン電力拡大の資本構造が再構成される。

日立(HTHIY)はX LABSとのギガワット級エネルギーパーク協業で、AIデータセンター向け先端エネルギーサービス市場に参入。日立エナジーを通じ、高圧送配電、電力網安定化、電力品質のシステムソリューションとBESSストレージ技術、HMAXエネルギーAI最適化プラットフォームを統合提供する。

第三恩恵層:建設サプライチェーンと特殊設備

AIインフラ投資の波及効果は、建材と特殊設備サプライチェーンにも及んでいる。

プロロジス(PLD.US)という従来型物流不動産大手も、データセンター電力接続体制強化に急ピッチ。2026年第1四半期(UTC+8)、21億ドルの新規開発案件のうち、13億ドルが2プロジェクトのデータセンター案件。確保済または調整中のデータセンター用電力接続量は5.6GWに達し、企業戦略の柱に。PrologisはNVIDIA、EPRI、InfraPartnersと提携し、未活用公共変電所周辺で5〜20MWのモジュール型データセンター展開を計画、2026年末までに少なくとも5案件の開発開始を目指す。

Insteel Industries (IIIN.US)は、データセンター建設ブームに直接恩恵を受ける鉄鋼サプライチェーンの一社。2026年第1四半期(UTC+8)、売上高は前年比23.3%増の1億5,990万ドル、純利益は602.4%増の759万ドル。経営陣はデータセンターとIIJAインフラ案件を2026年(UTC+8)の強力な二本柱と捉え「従来の商業非住宅需要が回復するまで、データセンター案件が中継ぎ的役割を果たす」とする。2026年(UTC+8)には2,000万ドルを工場・IT刷新に投じ成長支援体制を強化。

リチャードソン・エレクトロニクス(RELL.US)は、こうした投資サイクルにおける半導体装置上流に位置。高粗利のウェーハ製造装置事業とAIデータセンター需要の長期成長で「待望の上昇サイクルに入った」とし、この好況は従来6〜12ヶ月の装置投資サイクルを上回ると見込む。

この分野のその他関連企業にはAlliant Energy (LNT.US)、TransAlta (TAC.US)、Capital Power (CPXWF)、Central Puerto SA (CEPU.US)などがある。

まとめ

世界の資本市場が四半期ごとに数千台のGPU増を喜ぶ一方、AI産業の真のボトルネックは密かに移行中——チップのウェーハ工場から、電網のトランスフォーマーや送電線路へと。NextEraが670億ドルでDominionを買収したのは、本質的に「未来はチップでなく電力だ」との最大級の信任票に他ならない。

この投資主線が注目されるのは、その規模——12GW契約容量のAES、5.6GW電力パイプラインのプロロジス——だけでなく、その独自の逆サイクル耐性による。AIモデル設計がどう変わろうと、チップ製造技術や地政学がどう変動しようと、データセンター一度完成すればその電力需要はほぼ硬直的な長期契約収入のフローとなる。技術変革加速と競争激化が日常化する業界で、「確実性」は最大の希少資産。電力——AIインフラの最も地味な下層こそが、今後10年で最も確実な投資長期論理となるかもしれない。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

EDENNEWは24時間で68.4%の変動:価格は0.0766ドルの安値から0.1188ドルまで反発

SpaceXはIPO目論見書を提出:2028年に軌道計算力衛星を配備、イーロン・マスクの報酬は火星の人口100万人に連動

ESPORTSは24時間以内に43.2%変動:トークンアンロックの接近が激しい価格変動を引き起こす

NEXが24時間で2388%急騰:BingXの新規上場で初期価格発見が引き起こされる