ウォッシュは「FRBが最も好むイン�フレ指標」を改訂し、2021年の「インフレ過小評価」は再び繰り返されるのか?

FRBの新議長であるウォッシュは、中央銀行の政策アンカーをより穏健な代替インフレ指標へとシフトさせようとしており、この根本的なフレームワークの大きな転換は、FRBが2021年の過ちを繰り返し、再び潜在的な物価圧力を過小評価するのではないかとの市場の懸念を呼び起こしています。

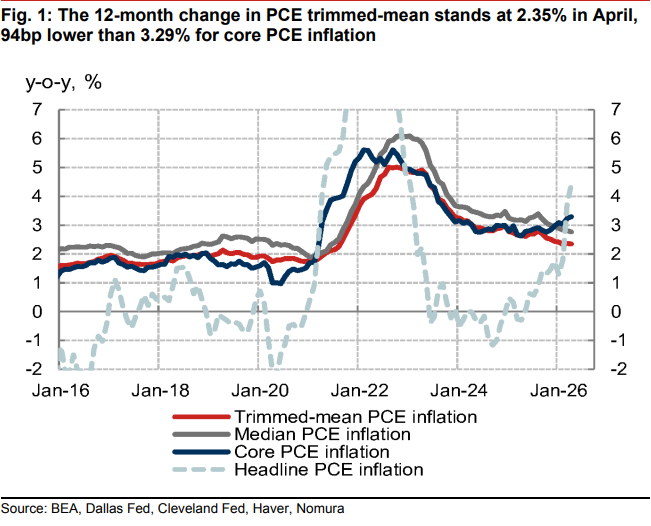

現在のインフレデータは、全く異なる二つの側面を見せています。アメリカ商務省が最近発表したデータによると、変動の大きい食品とエネルギーを除いた伝統的なコアPCEは過去1年で3.3%に上昇し、2023年以来の最速の伸びとなりました。しかし、ダラス連邦準備銀行が作成したトリム平均PCEインフレ率は4月に前年同月比2.3%にとどまっています。

「FRBの通信社」とも呼ばれるウォール・ストリート・ジャーナルの記者Nick Timiraosの最新記事では、この統計の相違がFRBの金利パスおよび金融市場における利下げ期待に直接影響していると指摘されています。ウォッシュは4月の認証公聴会でトリム平均PCEを明確に支持し、関税や地政学的要因など一時的なショックをよりよくフィルタリングできるとみており、インフレが改善しているというハト派的なストーリーを裏付けるとしています。しかしこれに対し、FRB理事Lisa Cookはコアインフレ指標が「明らかに誤った方向に動いている」と公然と警告しています。

投資家にとっての焦点は、FRBがどちらのインフレ温度計を信頼するべきかということです。ウォッシュ主導の政策フレームワークがトリム平均PCEの重みを高めれば、FRBが短期間で緩和もしくは利下げを続ける論理が強化されます。しかし、現時点でその指標に体系的なバイアスがある場合、この「偽りの安心感」はFRBが再びインフレ曲線に遅れることにつながる可能性があります。

核心的な対立点:冷静な代替指標が伝統的なインフレ懸念を相殺

長年にわたり、米国労働省が発表するCPIは発表が早く、多くの契約にリンクされているため広く注目されていますが、FRBの政策決定者はさらに商務省のPCE物価指数、特にコアPCEを重視しています。しかし、ウォッシュはコアPCEを「粗い近似値(rough swag)」と呼び、あまりにも多くの一時的な価格歪みが残っていると考えています。

ウォッシュが支持するダラス連邦準備銀行のトリム平均PCEは、体系的なフィルタリングによってノイズを排除しようとしています。コアPCEが食品とエネルギーを固定的に除外する一方で、この指標は価格変動幅に応じて、毎月最も上昇・下落した項目を除外し、中間部分を残します。ダラス連邦準備銀行の研究員によると、4月のトリム平均インフレ率はコアPCEより0.7ポイント低く、これは主に関税の直接的影響を受ける商品のウェイトが低減されたのが理由とされています。

ウォッシュは、現在の関税政策、AI投資ブーム、地政学的ショックによる価格上昇を「見通すべき(look through)」短期的な現象と捉え、政策引き締めを招くべきではないと考えています。トリム平均PCEの継続的な鈍化という数値は、この政策立場に直接的なデータ的裏付けを与えています。

メカニズム設計の欠陥:2021年の失策再来のリスク

ダラス連邦準備銀行のトリム平均PCEは、歴史的には良好な予測実績を持っていますが、2021年のインフレ急騰期においては広く疑問視されました。当時、インフレが大幅に上昇する中で、この指標が示すインフレ加速のペースは実態を大きく下回り、政策立案者がインフレは「一時的だ」と判断する根拠となったこともありました。

この失策は、その指標の根本設計に起因しています。1977年から2009年にかけて、米国の物価の下落幅は上昇幅よりも通常大きかったため、分布の歪みによる上方バイアスを除去することを狙い、ダラス連邦準備銀行は当月の上昇幅最大の31%の項目を除外し、下落幅の最大24%だけを除外する設計を行いました。

しかし、パンデミック以降の2021年には、歴史的パターンが逆転し、価格の上昇幅が下落幅を上回るようになりました。大きく上昇した項目を機械的により多く外すことで、ダラス連邦準備銀行の指標はインフレの実質的な上昇トレンドを意図せずして過小評価することになりました。現在、同様の乖離が再び生じており、この指標が再度機能不全に陥るかどうか議論を呼んでいます。

バイアスと過小評価:真のインフレはどれほど高いのか?

再び拡大したデータの乖離を前に、リサーチ機関やFRB内部からも警戒のシグナルが発せられています。

ダラス連邦準備銀行のエコノミスト、Tyler Atkinsonは、現在のトリム平均PCE水準から過度な楽観を抱くべきではないと警告しました。トランプ政権下で導入された関税が多くの商品価格を押し上げ、価格上昇がより広範囲に及んだ結果、現行のトリムルールでは高インフレ項目が過度に除外されている可能性があると指摘しています。

野村は最近のレポートで、このバイアスをさらに定量化しました。同社によれば、パンデミック後はコア商品価格がもはや安定したデフレ要因を提供せず、AI投資ブームによる計算・ソフトウェア需要や企業の価格改定頻度の上昇が、価格変動分布をより右側に偏らせやすくしています。バイアス調整後の現在のトリム平均インフレ率は約2.8%であり、これは公式指標が潜在インフレを約48ベーシスポイント過小評価していることを意味します。

左派系シンクタンクEmploy Americaのデータも、同じくこの過小評価を示しています。同団体が作成した対称トリムPCE指標(分布の上部と下部からそれぞれ同率の項目を除外)が4月に3%に到達し、コアPCEとのギャップを大幅に縮小しています。また、住宅や推計価格を除外した別の指標は4月に2.8%を記録し、13カ月連続で前年同月比増加となっています。

市場への影響:政策フレームワークの再構築と遅れリスク

Timiraosは記事の中で、ウォッシュのインフレ指標に対する選好調整は、本質的にFRBが新時代の価格ショックに対応するフレームワークの再構築であると述べています。

元FRBエコノミストでインフレーションリサーチ企業の代表であるRiccardo Trezziは、「価格変動を“見透す”ことが原則的な政策フレームワークなのか、それとも都合の悪いインフレデータを薄めるための方便なのかが鍵だ」と率直に指摘します。Trezziは、直近数カ月で価格分布全体が上方シフトしていることから、インフレ改善の証拠は依然として乏しいと強調します。

他の市場機関も、トリム平均PCEが示す鈍化サインを疑問視しています。

Standard Chartered Bankの分析者であるSteve EnglanderとDan Panは、過去の経験からこの指標が将来のインフレ予測においてコアPCEほど効果的ではなく、現状が示すデフレトレンドが本物か証明しがたいとの見解です。ハーバード大学の経済学者Jason Furmanもまた、代替指標を参考にすること自体は合理的だが、これらの指標が特定の政策志向に合わせて事後的に選ばれているかが最大のリスクだと述べています。

金融市場にとって、この転換は短期的に利下げシナリオにより有利なデータがもたらされることを意味します。これらの価格ショックが本当に一時的なものなら、トリム平均PCEはFRBが政策引き締めを回避する理由となりますが、もしこれらの代替指標がより広範な需要圧力や構造的インフレを隠している場合、過度な依存は市場に偽りの安心感を与え、FRBが今後より急進的な引き締め措置に踏み切る事態を招きかねません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

華泰先物:米国インフレデータの上昇、貴金属は大幅な変動

ゴールドマン・サックスも「ストレージPEバリュエーション」を支持、SKハイニックス・サムスン・キオクシア「三大巨頭」の目標株価を引き上げ

原油価格が下落し、金も上昇しなかったため、市場は新たな問題を懸念し始めている