原油価格が下落し、金も上昇しなかったため、市場は新たな��問題を懸念し始めている

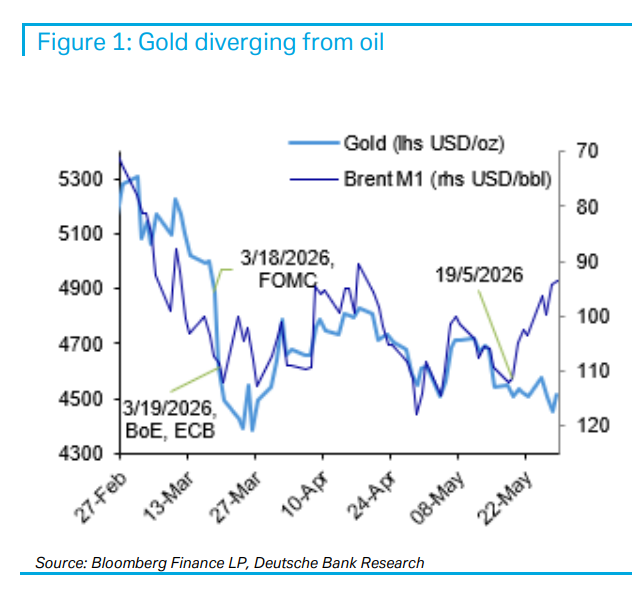

原油価格の下落は本来ゴールドにとって好材料であるはずだが、今回はゴールドが上昇しなかった——市場はより厄介な新しいロジックを消化している。

追風トレーディングデスクによると、5月29日、ドイツ銀行シンガポール支店は貴金属のリサーチレポートを発表し、アナリストのMichael Hsuehはレポートの中で、「ゴールドがこれまでとは異なる新たな問題に直面している」と指摘している。すなわちインフレのドライバーがより多様化し、同時に世界的な金融政策が引き締まり、その重なりによってゴールドの伝統的なリスク回避ロジックが抑制されている、ということだ。

過去10日間でBrent原油の先月契約が1バレルあたり100ドルを下回ったが、ゴールドは原油価格の下落に追随してリバウンドすることなく、むしろ5月中旬の約4700ドル/オンスの高値から下落トレンドを継続している。同時に、ETFと先物市場では合計約160万トロイオンスのネット売却(このうちETFの流出は約40万オンス、先物のネット売却は約120万オンス)が発生した。

アナリストは「ゴールドの新たな問題は、より頑固なインフレとそれを抑えようとする金融政策が同時に現れていることだ」と明言している。

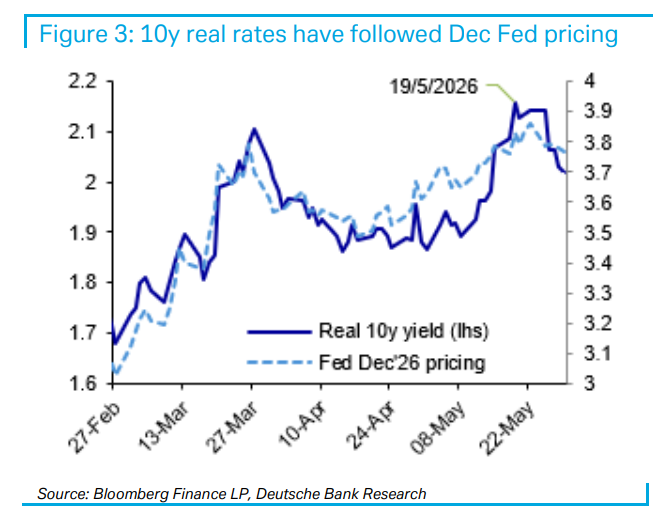

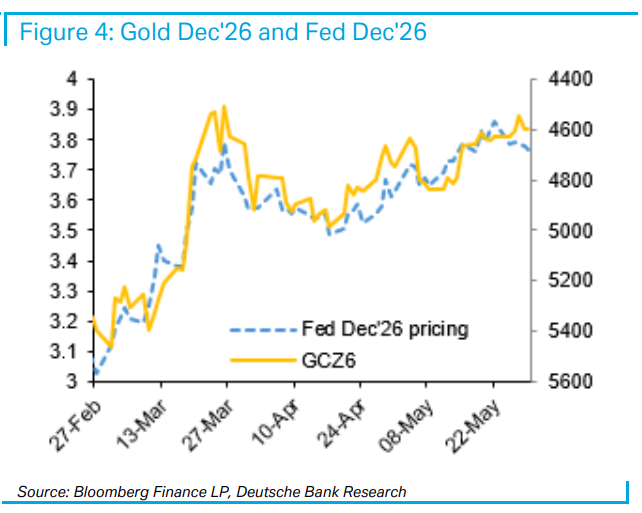

実質金利こそが主要な変数

なぜ原油価格が下落したのにゴールドは上がらなかったのか?アナリストは2つの重要なデータポイントを示している。

第一に、米国10年物国債の名目・実質金利と、遠い期限の原油先物(例えば2026年12月契約)との相関性は、近い期限の契約との相関よりもはるかに高い——遠い期間契約の決定係数(R²)は77%に達し、近い期間契約ではわずか51%である。これは、市場が注目しているのは「エネルギー価格が長期的に高止まりする」可能性であり、短期的な原油価格の変動ではないことを意味している。

第二に、10年物実質利回りとFOMC(米連邦公開市場委員会)12月会合での金利予想は高度に連動している。実質金利の上昇は、ゴールドの金融フェアバリューを直接下押しする。

今年に入り、実質金利はすでに48ベーシスポイント再評価されている。アナリストは、このトレンドを直線的に外挿すべきではないと指摘している——2022年には実質金利が最大270ベーシスポイント再評価されたが、その際、公式のゴールド需要(すなわち中央銀行によるゴールド購入)が716トンも大幅増加し(2022年下半期と2021年下半期比較)、金利上昇の圧力を実質的にヘッジした。

債券市場の売り圧力は世界的現象

今回の債券市場のプレッシャーは米国だけのものではない。

10年物米国債利回りが4.5%を突破した後の継続的な売りは深刻さを増し、5月18日~19日に開催されたG7財務相会合の議題に取り上げられた。日本の財務大臣である片山の発言によれば、米国・英国・日本三国の市場間で「相互に重なり合う効果」が生じ、3国の10年物国債利回りは同じ週にそれぞれ21、24、23ベーシスポイント上昇した。

日本: 市場は日本が追加予算(エネルギー補助金を含む)を組むことを懸念していたが、政府は以前より追加予算の必要性を度々否定していた。その後、高市早苗首相は追加予算が「必ずしも大規模な国債発行を必要としない」と発表し、日本郵政銀行のCEOも引き続き日本国債の買い増しを表明し、市場のセンチメントはやや和らいだ。

英国: 5月初めの地方選で労働党が敗北し、市場ではスターマー首相が党内チャレンジを受けるのではとの不安が広がり、新たなリーダーが財政拡大・国債発行拡大の政策を推進する可能性が浮上した。その直後に発表された4月の英国財政赤字データも予想を上回り、英国国債(Gilt)の売り圧力がさらに強まった。

米国: ストラテジストによれば、「一連のショックで実質金利が低すぎ、インフレを2%に戻すのは困難」だとして、現在も10年物米国債のショートポジションを維持し、上方リスク目標を4.65%と見ている。10年債利回りが5%に到達することも否定できず(期間プレミアムとして135ベーシスポイントを想定)と述べている。

潜在的な転換点:新FRB議長ウォシュの姿勢

最近のゴールドの苦境は、米イラン戦争が終結に近づきホルムズ海峡の商業通行が徐々に回復してきていることも一因だが、戦後に残るインフレ圧力により実質金利が高水準で維持される可能性が高い。

ただしアナリストはゴールドにとって一つの潜在的ポジティブ要因にも言及している——6月17日~18日に初めてFOMCを主宰することになる新議長Kevin Warshである。

昨年11月、ウォシュはWall Street Journalのコラムで、「FRBはスタグフレーション予想を放棄すべきだ。AIは生産性向上を通じて重要なデフレ要因となる」と明確に主張し、FRBバランスシートの縮小と同時に政策金利の引下げを支持すると述べている。

もしウォシュがFOMC全体の基調を、5月中旬の「ややタカ派」から明確に転換させることができれば、「金利が無期限に中立付近で維持される」という基本見解そのものは変えずに、市場の金利パス予想を大きく転換させ、ETFゴールド投資需要を後押しする可能性がある。

ただし、この見方にははっきりとした逆風も存在する。現在の市場コンセンサスでは、12月までにFRBが利上げする確率が58%に達している。セントルイス連邦準備銀行のMusalem総裁も最近警告したように、FRBの政策金利は依然として中立水準を下回っており、米国が高い生産性成長段階にある可能性は低い。欧州中央銀行の4月会合議事録でも、「何の金融政策対応もせず“インフレをやり過ごす”のはますます不適切になっている」とされている。

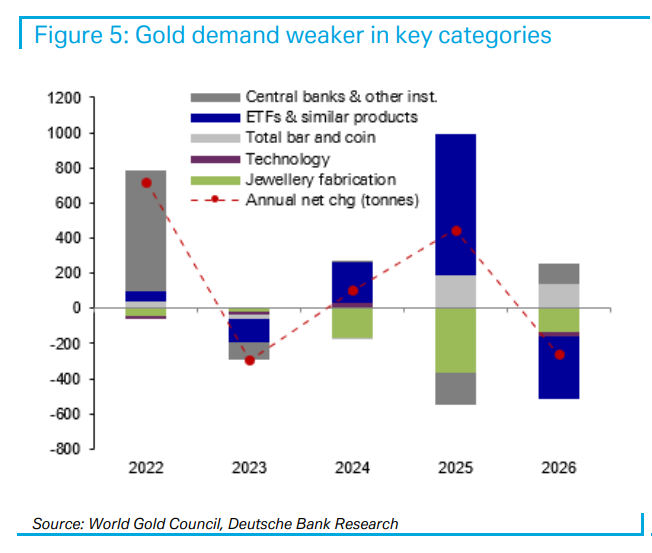

需要面:ETF大幅縮小、中央銀行によるゴールド購入が予想超過

ゴールドの需要と供給のファンダメンタルズを見ると、今年の需要構造は大きな分化が見られる。

注目すべきは: 第1四半期に世界の中央銀行によるゴールド購入が予想を超過し、金地金および金貨の需要は前年同期比で38%の増加となっている。

ネガティブ要因は: ETF需要が前年比で78%激減——第1四半期のETFGold需要はわずか62トンで、ドイツ銀行の年間想定(約450トン)に対して、残る3四半期で大きくペースアップしないと目標達成は難しいことを意味している。

ただし、ETF需要が弱いからと言って必ずしも金価格が下がるとは限らない。2023年も全体需要自体は弱かったが、その年は金価格がわずかに上昇した。

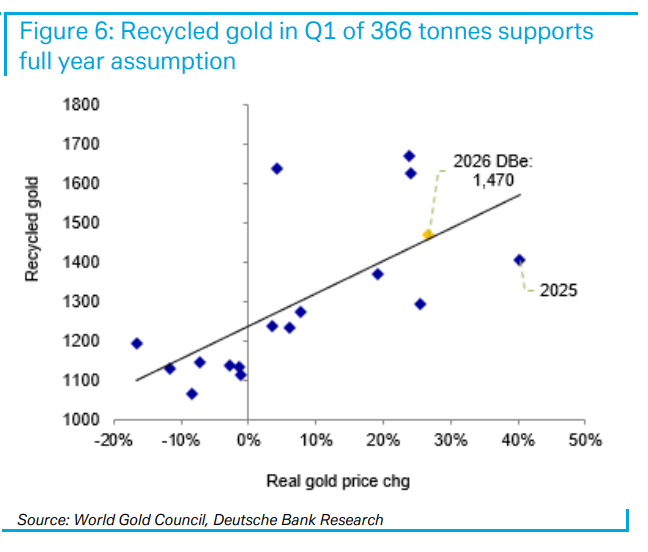

供給面:リサイクルゴールドが最大の変数

供給側で今年最も重要なスイング・ファクターとなっているのが廃金(recycled gold)の回収であり、鉱山産金よりも価格変動に対する反応が早い。

第1四半期のリサイクル金回収量は366トン、ドイツ銀行の年間想定は1470トン。世界金協会は、精錬・リサイクルキャパ不足が徐々に解消されることで、下半期に回収ペースが加速する可能性を指摘している。また、一部市場での現地通貨安も、さらなる「やむなく売却」を促すこととなりうる。これはリサイクル金供給が上昇リスクを内包し、金価格の潜在的なプレッシャーになることを意味する。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

華源金属:米国の4月インフレ率が約3年ぶりの高水準に上昇、貴金属はもみ合いの動きが続く

華泰先物:米国インフレデータの上昇、貴金属は大幅な変動

ゴールドマン・サックスも「ストレージPEバリュエーション」を支持、SKハイニックス・サムスン・キオクシア「三大巨頭」の目標株価を引き上げ