Ang lohika sa likod ng kasalukuyang pag-angat ng US stock market: AI + pampinansyal na stimulus!

Sa nakaraang dalawang taon, napakasimple ng lohika sa pag-akyat ng US stocks:AI + pampinansyal na stimulus.

Pero ang problema, ang mga simpleng lohika kadalasan ay may pinakatagong kumplikadong panganib.

Sa kasalukuyan, ang tanong sa AI market ay hindi na “sasali ba o hindi”,kundi——

Sino ba talaga ang kumikita? Sino ang tumataya? Sino ang hindi pa naipapresyo?

I. Batayang Lohika ng Bull Market na Ito: Hindi Teknolohiya, kundi “Pag-imprenta ng Pera + AI”

Simple ang paliwanag ng strategist ng Bank of America na si Michael Hartnett:

Hindi ito ordinaryong bull market, ito ay isang “Boom Loop” (paikot-ikot na kaunlaran).

Dalawa lang ang pangunahing estruktura:

1)Gobyerning paggastos ng todo-todo

2)Mga kumpanyang walang-sawang nag-iinvest sa AI

Talagang kahanga-hanga ang datos:

- Paggastos ng Gobyerno ng US: simula 2020 +60%

- Nominal GDP: Inaasahang 7 taon mula $20 trilyon → $35 trilyon (+75%)

- AI investment: Nag-aambag ng halos 75% sa GDP growth ng Q1 2026

Ano ang ibig nitong sabihin?

Ang ekonomiya ng US ay pumasok na sa ‘policy-driven expansion’ na stage.

Bakit tumataas ang stocks?

Hindi dahil sa explosion ng kita, kundi dahil:

- Dumami ang pera

- Nagbigay ang AI ng “kwento” na may saysay

II. Ang Totoong Panganib, Hindi AI Kundi Interest Rate

Nagbigay ang Bank of America ng napakahalagang ‘life and death line’ ng market:

30-taong US Treasury yield: 5%

Ang 5% 30-year US Treasury yield ang tinatawag nilang "Maginot Line", at inaasahan nilang kayang mapanatili ito.

Gumamit pa sila ng isang mabigat na salita:

“Pag nabasag ito, ang pintuan ng kapahamakan ay bubukas.”

Bakit ito napakahalaga?

Dahil ang buong AI investment system ngayon, basically ay:

Gamit ang future cash flow para suportahan ang current valuation

At kapag tumaas ang interest rate, may tatlong bagay na mangyayari:

1)Valuation mapipiga

2)Tataas ang cost ng financing

3)Hindi sustainable ang capital expenditure

Sa kasaysayan, ang pagwawakas ng mga bubble (Japan 1989, US 1999), ay laging may kasamang:

Mabilis na pag-akyat ng interes ng 200-300bps

III. Core na Isyu ng AI: Sino ang kumikita? Sino ang nalulugi?

Ang ulat ng Goldman Sachs ay tila ang pinakamalamig na tubig sa buong merkado.

Isang summary:

Mainit ang AI, pero hindi pa nababawi ang pera.

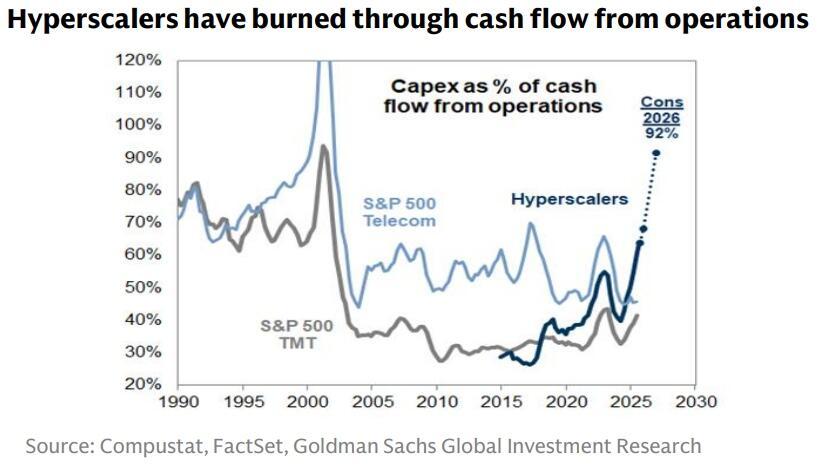

1)Mga Cloud Provider: “Patay kung patay” sa pag-gastos

Apat na malalaking cloud provider:

- Microsoft

- Amazon

- Google

- Meta

Kabuuang CapEx ngayong taon:

> $600 bilyon

At ang problema:

Lahat halos ng cash flow sa operasyon naubos na rito

Sa madaling salita:

Hindi “profit engine” ang AI, kundi “cash eating machine”

Pati nga nag-uumpisa na:

- Naglalabas ng bond para sa data centers

- Negative ang cash flow expansion

2)Semiconductor: Sila ang kumita ng lahat ng unang yugto ng AI

Sa aktuwal, hindi balanced ang kasalukuyang AI industry chain:

| GPU / Semiconductor | Kumikita na |

| Cloud Provider | Nalulugi |

| Enterprise Clients | Hindi malinaw ang ROI |

Hindi ito normal sa kasaysayan.

Dapat ay ganito ang cycle:

Kumikita ang clients → Expansion → Kumikita rin upstream

Pero ngayon ay:

Pinagkakakitaan ng upstream → Hindi pa kumikita downstream

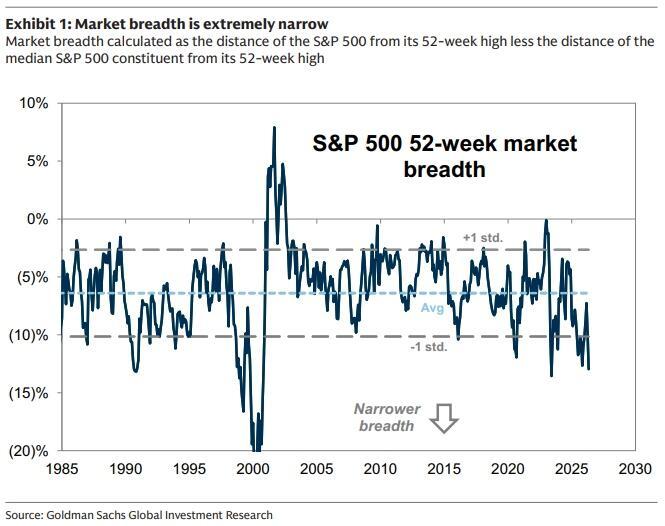

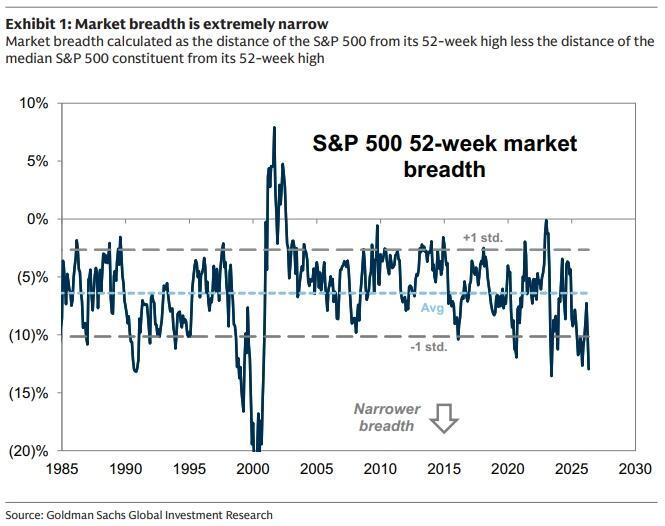

3)Estruktura ng Market: Sobrang concentrated

Nagbigay ng napakadilang babala ang Goldman Sachs:

- 60% ng earnings growth ng S&P 500 ay mula lang sa dalawang kumpanya (NVDA + MU)

- Momentum trade overcrowding: Malapit sa 5-year high

25% ang increase ng momentum factor ngayong taon, at parehong sa net exposure at leverage ng hedge funds sa momentum, nasa limang-taong high na rin.

Ibig sabihin:

Hindi ito broad-based bull market kundi “ilang stocks lang ang humahatak ng index”

IV. Ang Tunay na Pagkakaiba ng Opinyon: AI ba’y tapos na sa pag-akyat?

Dito pumutok ang pinaka-kritikal na hati sa merkado:

Goldman Sachs vs SemiAnalysis

Opinyon ng Goldman Sachs (Conservative)

Core logic:

- AI Phase 1 (infrastructure) sobra nang napresyuhan

- Hindi pa malinaw ang enterprise ROI

- Nahihirapan ang cloud providers sa cash flow

Konklusyon:

Bawas sa semi, dagdag sa cloud (mean reversion trade)

Opinyon ng SemiAnalysis (Super bullish)

Iba ang kanilang nakikita:

Ang AI ay mula tool → production material na ngayon

Halimbawa sa sobrang extreme:

- AI token gastos ng isang kumpanya: $10 milyon/taon

- Katumbas ng 30% ng gastos sa empleyado

Ibig sabihin:

AI na ang pumapalit sa tao, hindi na lang assistant

Mas mahalaga pang pagbabago:

Agentic AI (Agent-type AI)

Noon:

- Q&A tool

Ngayon:

- Nagsusulat ng code

- Gumagawa ng financial models

- Nag-aanalyze ng datos

- Awtomatikong nagsasagawa ng tasks

May tatlong epekto ito:

1)Tumaas ang value ng token

2)Umangat ang gross margin ng model company

3)Laging handang magbayad ang users

V. Sino ang mananalo? Isa lang ang core variable

Pagpinasimple lahat ng debate, isang tanong lang natira:

Gaano kalaki ang profit pool na nililikha ng AI?

Scenario 1: Hindi sapat ang cake (Panalo si Goldman)

- Patuloy na hindi malinaw ang ROI ng korporasyon

- Nagbawas ng CapEx ang cloud provider

- Bumaba ang valuation ng semiconductor

Resulta:

Magkakahiwalay ang tech stocks, market ay pwedeng mag-volatility o mag-correct

Scenario 2: Tuloy ang paglawak ng cake (Panalo si SemiAnalysis)

- Pumasok na ang AI sa core ng operasyon ng firms

- Pumotok ang demand para sa tokens

- Kumikita ang model companies

Resulta:

Tuloy ang pagakyat ng buong AI value chain

VI. Realidad sa Market Ngayon (Pinakamahalagang Konklusyon)

Kung tatanungin mo ako nasaan na tayo ngayon?

Ang sagot:

Sa gitna ng dalawa

Very typical na structure:

- Pinakamalakas na user: Nagsimula nang gumastos ng todo

- Ordinaryong kumpanya: Nag-eeksperimento pa lang

Path ng kilos ng capital market ay ganito:

1)Una, trade ang “marginal change” (pinakamalakas na users)

2)Susunod, antayin ang “full verification” (corporate profit)

VII. Tunay na Pokus sa Investment (Konklusyon Para Sa’yo)

Hindi na tatanungin ng market ang:

“Maganda ba ang AI?”

Kundi anim na mas konkretong tanong:

1)Pwede pa bang tumaas ang value ng token

2)Kumikita ba ang model company

3)Magagamit ba ng cloud provider ang CapEx sa kita

4)Pwede pa bang tumaas ang presyo ng NVDA

5)Mananatiling scarce ba ang HBM / next-gen manufacturing

6)Sino ang may hawak ng entrance sa enterprise software

VIII. Isang Pangungusap ng US Stock Investment para Ibuod ang Cycle na Ito

Hindi ito ordinaryong tech bull market.

Ito ay:

Isang “pre-spent bull market” na idinidrive ng fiscal expansion + AI narrative

Hindi na isyu kung may bubble,

Kundi:

Kailan susunod ang cash flow sa valuation

Pinaka-Praktikal na Framework ng Paghatol Para Sa Iyo

Kung iisa lang ang itatanda mong indicator, ito iyon:

30-year yield ng US Treasury + AI Corporate ROI

- Tumaas ang interest rate → Risk sa buong market

- Naging totoo ang ROI → AI lumipat sa second stage

Ang totoong malaking oportunidad ay kadalasang lalabas lang kapag:

Ang market ay mula “kwento” ay lilipat sa “kalkulasyon ng kita”

Sa ngayon, hindi pa time na iyon.

Pero palapit na ng palapit.

Mas marami pang kapana-panabik na artikulo

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.