Kalagitnaan ng Taon na Pagsusuri sa Foreign Exchange Market: Ang Anino sa Ilalim ng Matinding Init ng Araw

Morning FX

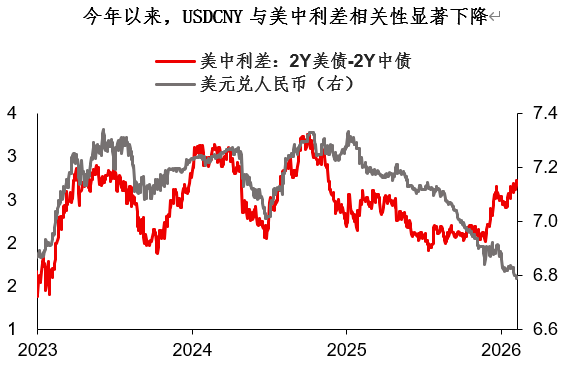

Ngayong taon, may isang kawili-wiling tampok sa foreign exchange market—kabilang ang Renminbi, kapansin-pansing bumaba ang kaugnayan ng maraming pares ng pera sa interest rate differentials. Sa pakiramdam, parang umiikot ang buong merkado sa stock market at risk sentiment.Ngunit sa ilalim ng matinding sikat ng araw, may ilan ding mga hindi nakikitang anino.

Ayon sa kasalukuyang mainstream na pananaw ng merkado at sa impormasyong pamprisyuhan, posibleng magpatuloy ang sticky oil prices + sticky interest rates sa ikalawang kalahati ng taon.At dahil may likas na kahinaan ang pananalapi, isang mahalagang logical conclusion dito ay—anumang external variable (gaya ng political election) na shock, ay maaaring magdulot ng paghigpit sa financial market. Sa katunayan, may mas mahigpit pang aktibidad pampulitika sa Europe sa ikalawang kalahati ng taon—ang French Senate election (sa huling bahagi ng Setyembre). Isa na naman itong posibleng trigger point ng financial market vulnerability…

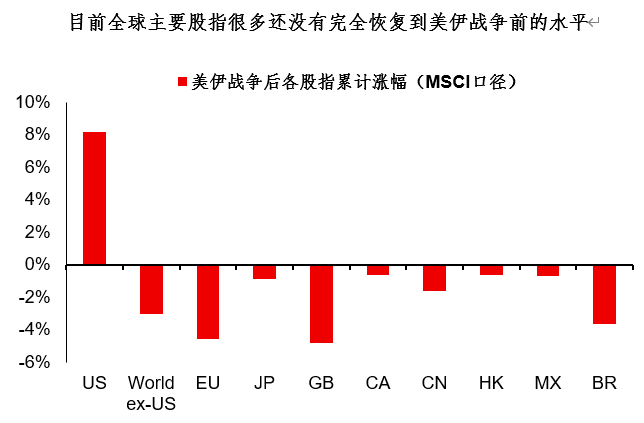

May ilang pananaw na nagsasabing, hindi mahalaga ang mataas na oil price, basta patuloy na tumataas ang stock ay “solusyon sa lahat ng sakit.” Ngunit sobra ito sa optimism—mula sa datos ng MSCI, karamihan sa global stock indices ay hindi pa ganap na bumabalik sa level bago ang giyera ng US-Iran. At, sa buong mundo, iilan lang ang indices na habang tumataas ang valuation ay bumababa ang presyo, kadalasan ay habang tumataas ang valuation ay lalong nagmamahal, at sa huli, ang patuloy na “pagtaas” ay siya na mismong risk.

Buod ng pagbabahagi ngayong araw:

1. Ngayong taon, may isang kawili-wiling karakteristika ang foreign exchange market—kabilang ang Renminbi, bumaba ang correlation ng maraming currency pairs sa interest rate differential. Para bang umiikot ang buong market sa risk sentiment, ngunit sa ilalim ng maliwanag na araw, may mga hindi nakikitang anino;

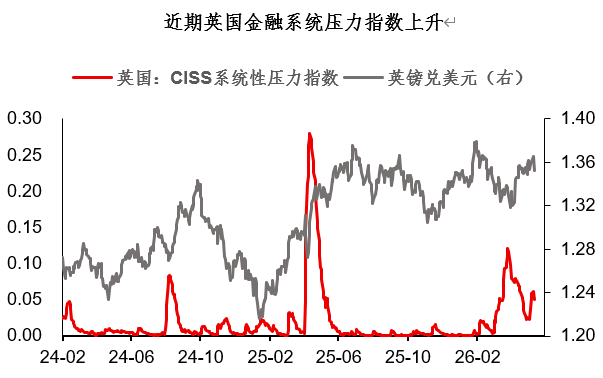

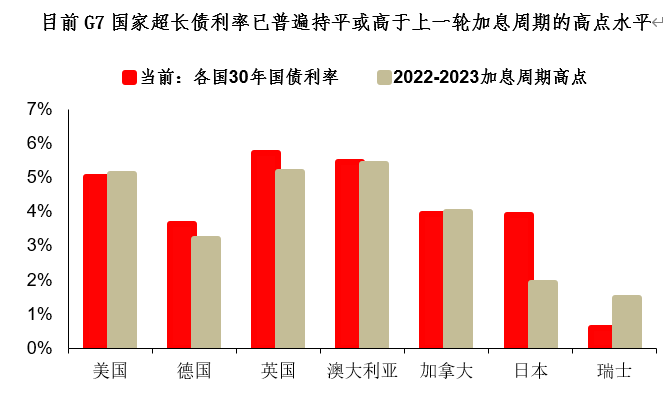

2. Kamakailan ay kitang-kita ang pagtaas ng UK Financial Stress Index (UK CISS). Sa kasalukuyan, ang ultra-long bond yields ng G7 nations ay kadalasang kapantay o mas mataas pa kaysa high point ng 2022-2023 rate hike cycle. Maliwanag, real vulnerability ito. Kung sticky oil price + sticky rate ang baseline scenario sa global market sa ikalawang half ng taon, asahan na mananatili ang ganoong vulnerability;

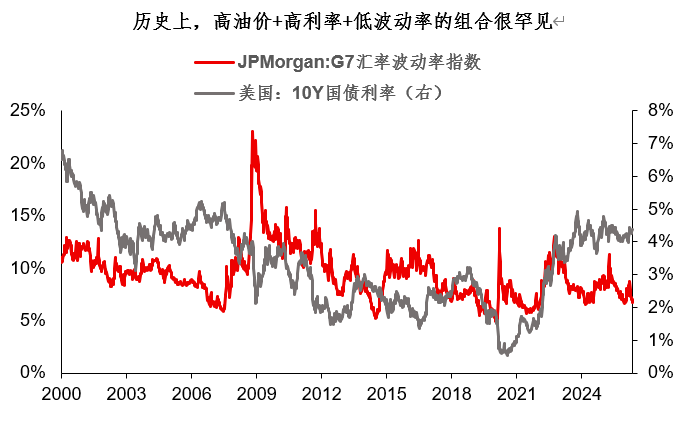

3. Sa kasalukuyan, ang forex G7 volatility ay nasa historically low na 10% decile. Sa pangmatagalang pananaw, bihira ang kombinasyon ng mataas na oil price + mataas na rate + mababang volatility, ito ba ay resulta ng patuloy na pag-akyat ng stock price o isang matinding pag-compress bago ang rebound? Mas naniniwala akong mula sa risk balance view, malamang hindi magiging mahina ang US dollar sa ikalawang kalahati ng taon, at maaring magpakita pa ng limitadong lakás. Pagkatapos ng isang malakas na shakeout ng kapital sa gold, maaaring bumalik unti-unti ang safe haven function nito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paBILL (BillionsNetwork) 24-oras na amplitude 40.3%: Trading volume biglang tumaas ng $666 milyon at supply lock-in ang nagtutulak

Hindi pa nakaupo ang bagong Chairman ng Federal Reserve, ngunit ang kasalukuyang miyembro ng lupon ay hayagang "kumokontra": Ang pagbawas ng balanse na nagpapahina sa katatagan ng mga bangko ay sa huli ay magbabantang panganib sa buong sistemang pinansyal.