US Treasury Bonds: Debate sa Itaas ng 5.0%

Morning FX

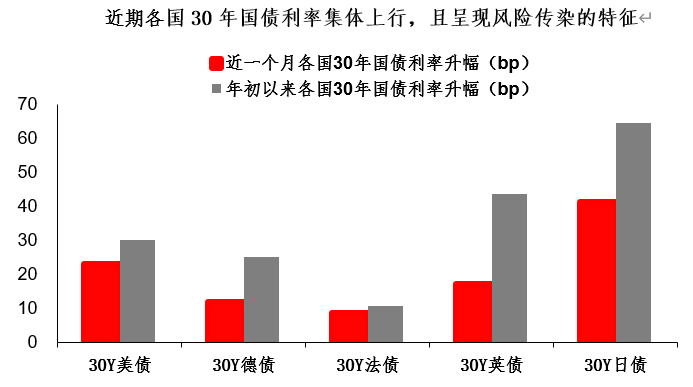

Ang pamilihan sa pananalapi ay hindi kailanman naubusan ng mga pangyayaring lagpas sa inaasahan. Ang 30Y US Treasury ay umakyat sa 5.0% nang hindi inaasahan, at kasabay nito ay naitala ang bagong mataas mula noong 2023 (nakaraang cycle ng pagtaas ng interes).

Umiinog ngayon ang mainit na debate sa pamilihan tungkol sa US Treasury yield na nasa itaas ng 5.0% ——Sa tingin mo ba ang US Treasury yield na nasa itaas ng 5.0% ay sapat na para matawag na “restrictive”?Mahalaga ang tanong na ito, ito ay direktang may kinalaman sa paghusga sa interest rate level at investment value.

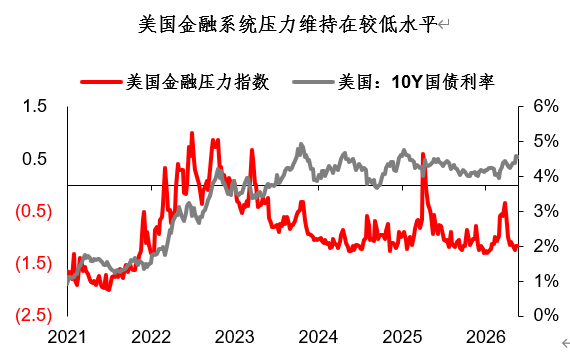

Una, kung titingnan lamang sa dimensyon ng pamilihan sa pananalapi, malinaw na ang kasalukuyang interest rate level ay hindi sapat na “restrictive”.Tandaan, nang umangat ang 30Y US Treasury sa 5% noong 2023, bumaba ng higit 20% ang S&P 500 index mula sa mataas na lebel, at tumaas nang malaki ang stress sa sistemang pinansyal ng US; ngunit ngayong taon, mas matatag ang US stock market, halos walang makabuluhang correction habang tumataas ang interest rate, at nananatiling mababa ang stress sa sistemang pinansyal.

Kung walang tumataas na financial stress, lalabo ang pathway na: mataas na interest rate → negative feedback sa pananalapi → naabot ang rurok ng interest rate (katulad ng 2023).Batay dito, mula sa dimensyon lang ng pamilihan sa pananalapi, kahit 5% pa ang US Treasury yield, hindi pa rin ito sapat na “restrictive”.

Ngunit hindi dito nagtatapos ang usapin. Kung ililipat ang pananaw sa real economy, makakakuha tayo ng ibang konklusyon.

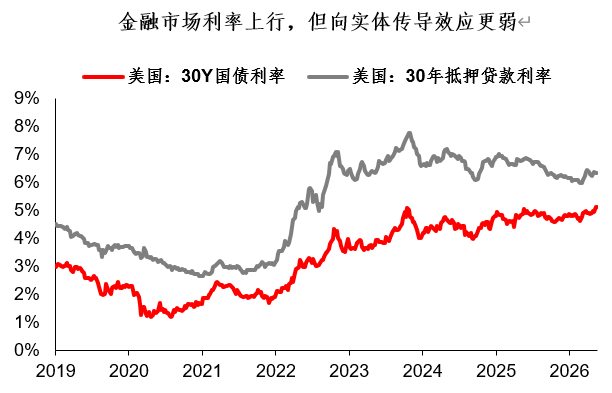

May ilang palatandaan na mula sa pananaw ng real economy, maaaring ang 5% na interest rate ay sapat nang “restrictive”.Sa kasalukuyang pagtaas ng interest rate, malinaw na nahuli ang real sector rate kumpara sa financial market rate. Halimbawa, bagama’t naabot na ng 30Y Treasury yield ang bagong mataas na lebel ng 2023, ang 30Y mortgage rate ay may agwat pang humigit-kumulang 140bp kumpara noong 2023.Ang hirap ng transmission mula financial market rate papunta sa real sector rates kabilang ang mortgage, ito ay bagong phenomenon sa overseas market ngayong taon, ang pundasyon nito ay kakulangan sa demand kaya mahina ang transmission effect.

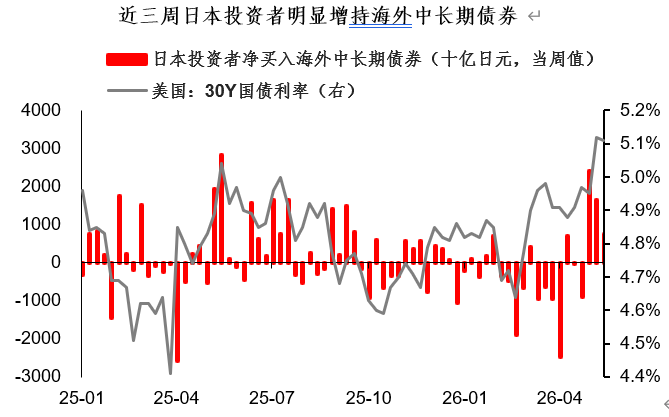

Kung hindi maayos ang transmission ng real sector interest rates, sa kabilang banda, ang mataas na interest rate sa financial market ay nagkakaroon ng “allocation value”.Ayon sa datos na ibinahagi ng mga awtoridad sa Japan, ang halaga ng pagbili ng medium- hanggang long-term US Treasury ng mga Hapon ay biglang tumaas nitong nakaraang tatlong linggo. Nakita rin ang ganitong pattern ng impulse buying noong 2023 at 2025. Ipinapakita nito na, sa mata ng ilang yen carry trade funds, may “allocation value” ang US Treasury yield na higit sa 5.0%.

Paano natin titingnan ang tila magkahiwalay na phenomenon na ito? Para sa partikular na US Treasury yield level (30Y 5.0%), tila hindi pa ito sapat na restrictive para sa financial market, ngunit napakalakas ng pagka-restrictive nito sa real economy.Sa aking pananaw, ang pagkakaiba ng pamilihan sa pananalapi at real economy ay isang repleksyon ng ‘K-shaped divergence’ ng US sa ibang dimensyon.Ang US stock market at financial market ay nasa taas ng ‘K’, na mas pinapalakas ang mga malalakas; ngunit hindi lahat ng ekonomiya ay AI at stocks lang, mayroon ding patuloy na pinapahirapang bahagi sa babang ‘K’ ng US economy…

Sa mas malawak na pananaw, ang ‘K-shaped divergence’ ng pamilihan sa pananalapi at real economy ay isang global phenomenon.Halimbawa, tipikal ang Korea dito; kung lahat ng AI at malalakas ang stock market ay sapat na basehan para magtaas ng rate, teoritikong pwedeng itaas ng Bank of Korea ang policy rate hanggang 50%. Ngunit kung titingnan mong mabuti ang economic data at pahayag ng Bank of Korea, malinaw na may pagka-dalawang-isip din sila, dahil ang kita ng malalaking kumpanya ay hindi agad naipapasa sa lahat, kaya laganap ang ‘K-shaped divergence’.

Ano ang ibig sabihin ng ‘K-shaped divergence’ para sa financial market at financial assets? Sa aking palagay, may ilang punto:

1. Dahil ito’y ‘K-shaped divergence’, ang kahalagahan ng istraktura ay higit pa sa kabuuan.Para sa aggregate indicators (tulad ng interest rate), ang sobrang optimistiko o sobrang pesimistiko ay parehong hindi angkop. Maaaring ang kasalukuyang US Treasury yield ay bilog ang porma ng taas, hindi talim, at ang rurok ay mabagal na maaabot. Mabuti na lang at positibo ang carry ng US Treasury investment, kaya ang oras ay kakampi.

2. Mula sa pagtingin ng exchange rate sa bansa-bansang pagkumpara, may iba’t ibang klase rin ang ‘K-shaped divergence’.Laging may mga bansa na mas krusyal o mas mahina ang istraktura, kaya mas mauuna ang paghina ng mga ekonomiya at mas mabilis mawawala ang asahang rate hike. Kamakailan, may ilang non-US data na humina, tulad ng Australia’s April employment data at preliminar ng Eurozone PMI noong Mayo, lahat ay mas mababa sa inaasahan.Ang tanong kung kaninong rate hike expectation ang unang mawawala ay isang mahalagang paksa sa foreign exchange market.

Buod ng ating pagbahagi ngayong araw:

1. Sa paligid ng US Treasury yield na higit sa 5.0%, mainit ang debate kamakailan sa financial market —— sa tingin mo ba sapat na restrictive ang yield na ito?

2. Tanging mula sa pananaw ng financial market, malinaw na hindi pa sapat na restrictive ang kasalukuyang level. Subalit, mula sa real economy, malamang sapat na restrictive na ang 5% na yield. Sa palagay ko, ang pagkakaiba ng financial market at real economy ay isang manipestasyon ng K-shaped divergence ng US sa ibang dimensyon.Bukod pa rito, ang K-shaped divergence ng financial market at real economy ay nagiging global phenomenon.

3. Sa usaping asset, ang ‘K-shaped divergence’ ay nangangahulugan na mas mahalaga ang estraktura kaysa kabuuan. Sa tingin ko, posibleng bilugan ang taas ng US Treasury yield na ito (hindi matalim), at dahan-dahan maaabot ang rurok. Mabuti na lang at positibo ang carry ng US Treasury, kaya ang panahon ay kakampi. Mula sa pananaw ng exchange rate, may iba’t ibang kalidad rin ang K-shaped divergence, at mas pabor ako sa US kaysa sa Europe, samantala ang agresibong rate hike expectation ng Australian dollar ay tila humihina na rin.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin