Nagbabala ang JPMorgan: Ang rate ng US Treasury ay nagiging "nakamamatay na problema" para sa US stock market

Patuloy ang pagtaas ng ani ng mga bono, kaya pa bang suportahan ng US stock market?

Ayon sa ulat ng Chase the Wind Trading Desk, noong Mayo 20, naglabas ng ulat ang global market strategy team ng JPMorgan na nagsasaad na ang pagtaas ng ani ng mga bono ay nagiging problema na para sa stock market. Ang pinakamataas na interes rate na kayang dalhin ng US stock market ay halos marating na. Kung patuloy na tataas ang ani ng mga bono, posible na hindi na kayanin ng US stock market ang pressure.

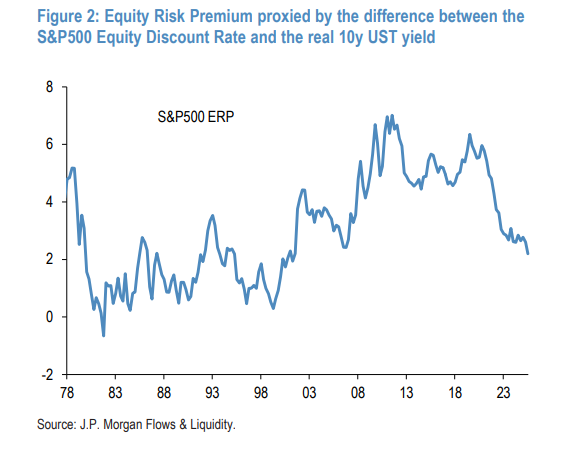

Ang Equity Risk Premium ay bumagsak sa bagong mababang antas simula pagkatapos ng krisis sa pananalapi

Para maintindihan ang problemang ito, kailangan munang linawin ang isang konsepto: Equity Risk Premium (ERP).

Sa simpleng paliwanag, ito ay ang dagdag na kita na makukuha mo sa paghawak ng stocks kumpara sa paghawak ng bonds. Kapag mas malaki ang diperensya, mas kaakit-akit ang stocks; kapag mas maliit, mas lumalakas ang kompetensya ng mga bonds.

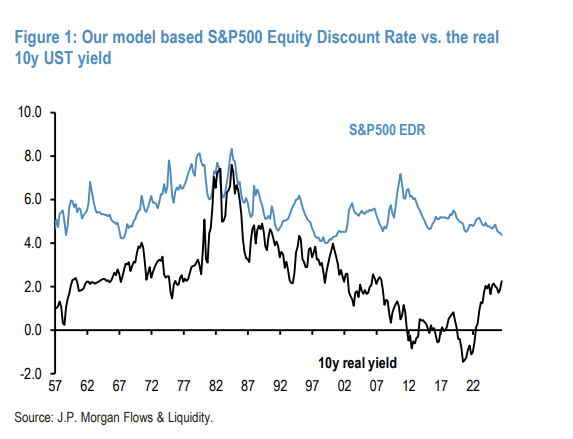

Ginamit ng mga analyst ng bangko ang Dividend Discount Model (DDM) para kwentahin ang "stock discount rate" ng S&P 500 (kumbaga, ang implied yield ng stocks), at ibinawas ang 10-year real yield ng US Treasury bonds, kaya nakuha ang kasalukuyang equity risk premium na 2.2%.

Ano ang ibig sabihin ng numerong ito?

-

Ito ay ang pinakamababang antas magmula pagkatapos ng krisis sa pananalapi, at mas mababa pa sa naitalang pinakamababa noong 2007.

-

Mas mababa ng 90 basis points sa long-term average na 3.1%.

-

Ang mataas na equity risk premium ang sumuporta sa bull market pagkatapos ng financial crisis noong 2008. Noong 2020, ang equity risk premium ay umabot ng halos 700 basis points na pinakamataas na antas.

Ayon sa mga analyst, ang huling pagkakataon na halos umabot sa zero ang equity risk premium ay noong tuktok ng dotcom bubble noong 2000. Bagamat hindi pa kasing lala ng 2.2% ngayon ang sitwasyon, ang konklusyon ay: “Ang espasyo para maging problema pa para sa equities ang karagdagang pagtaas ng bond yields ay napakaliit na.”

Mahal na rin ang stocks mismo: Tinatayang sobra ng 18% kumpara sa nakalipas na tatlumpung taon

Hindi lang kontra sa mga bonds, pati na rin sa sarili nitong historical valuation, mahal na rin ang stocks ngayon.

Ayon sa model, ang kasalukuyang actual stock discount rate ng S&P 500 ay 4.4%, mas mababa ng 60 basis points kumpara sa 5% average mula mid-1990s.

Gaano kalaki ang diperensya ng 60 basis points? Ayon sa mga analyst, kapag minultiply sa duration na halos 30 taon, lumalabas na ang presyo ng stocks ay overvalued ng mga 18%.

Ang logic dito ay: Sa nakalipas na mahigit dalawampung taon, tuluy-tuloy na bumaba ang real interest rates pero ang implied stock yield ay nanatiling malapit sa 5% — kaya naging mataas ang equity premium kontra sa bonds. Pero simula 2022, biglang sumirit pataas ang bond yields, at dahil din sa lakas ng AI-driven stock rally na nagpanipis sa stock yields, bumaba nang mabilis ang equity risk premium.

Sino ang naglo-long sa bonds? Sino naman ang nagbe-benta?

Kasabay nito, dumadaan din ang bond market mismo sa matinding volatility.

Nagsimula noong sumiklab ang girian sa Iran, bumilis ang bond sell-off, hanggang sa umabot ang global composite bond index yield ng halos 4% noong Mayo. Ayon sa implied bond positioning indicator ng bangko, mula katapusan ng Abril, overall ay "long" position ang bond market.

Sino ang naglo-long sa bonds?

-

Top 20 largest US active bond funds: Ayon sa rolling 21-day beta relative sa US Aggregate Bond Index, ang mga pondo ay nagtataas ng kabuuang long duration positions sa kasalukuyan.

-

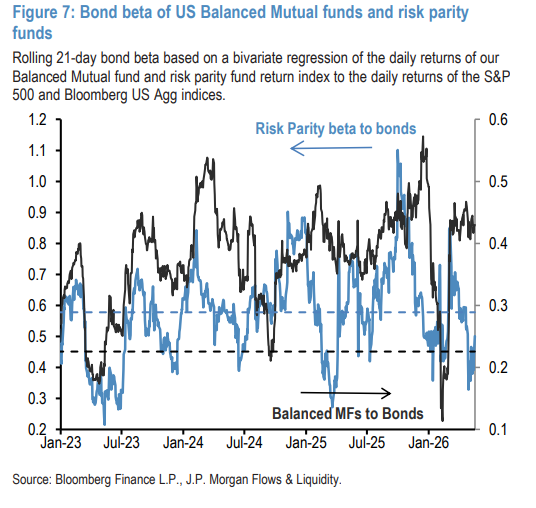

Balanced mutual funds sa Amerika: Simula sumiklab ang Iran conflict, ang bond beta ng ganitong mga pondo ay mas mataas na kaysa sa long-term average.

-

Relative value fixed income sovereign hedge funds: Sa nagdaang mga buwan ay malinaw ang malakas nilang long duration orientation sa government bond market.

Sino naman ang nagbebenta?

-

Risk parity funds: Kabaligtaran ng mga balanced funds, simula nagkaroon ng girian sa Iran, tuloy-tuloy na nagbabawas ng bond beta ang risk parity funds at isa ito sa mga dahilan ng bond sell-off.

-

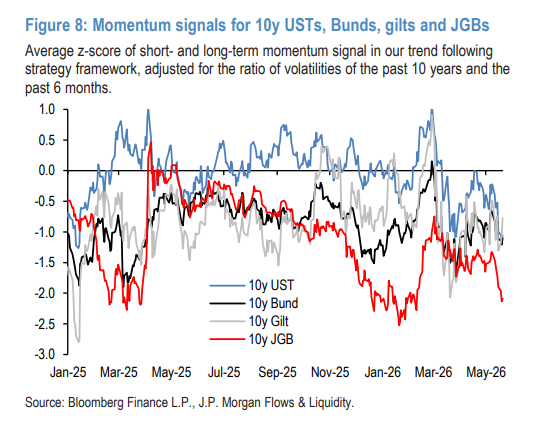

CTA (trend-following hedge funds): Base sa momentum signals, nagbu-build up ng US Treasury short positions ang CTAs, na lalong nagpapalala ng downtrend sa bond market. Mahalaga, hindi pa umaabot sa extreme level ang mga posisyon nila, ibig sabihin may puwang pa silang magpatuloy sa pagbebenta ng bonds, kaya hindi pa tapos ang pressure sa bond market.

Isa pang panganib sa bond market: yield curve ay humaharap sa steepening pressure

Nabanggit na ng JPMorgan ang risk na ito sa ulat nila noong Abril 15, at ngayon ay kinukumpirma nilang muli.

Ayon sa duration impulse indicator ng bond ETF fund flows, ang pumapasok na retail funds ay mas maikli ang duration at hindi sapat ang suporta para sa long-end bonds. Kamakailan, matapos ang panandaliang stability, muling humina ang negative duration impulse, kung kaya ang yield curve ay lumalala ang steepening pressure.

Bukod dito, mahalaga ring tandaan na mas maliit ang risk-reduction room ng pension funds at insurance companies kaysa dati—dahil marami na silang nabili na bonds para sa 2024 at 2025, kaya limitado na ang natitirang potential na pagbili pa nila.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin