Globalne rynki wkraczają w „tydzień wysokiej wrażliwości”! Negocjacje USA-Iran, przesłuchania Walsza oraz napływ globalnych danych nadchodzą jednocześnie

Ryzyka geopolityczne wciąż dominują na rynkach. Wraz z wejściem rozmów USA-Iran w kluczową fazę oraz zbliżającym się końcem porozumienia o zawieszeniu broni, a także publikacją serii kluczowych danych gospodarczych z głównych światowych gospodarek i nadchodzącymi posiedzeniami kilku banków centralnych, rynek wchodzi w okres wysokiej wrażliwości.

Geopolityka wciąż będzie rządzić rynkiem

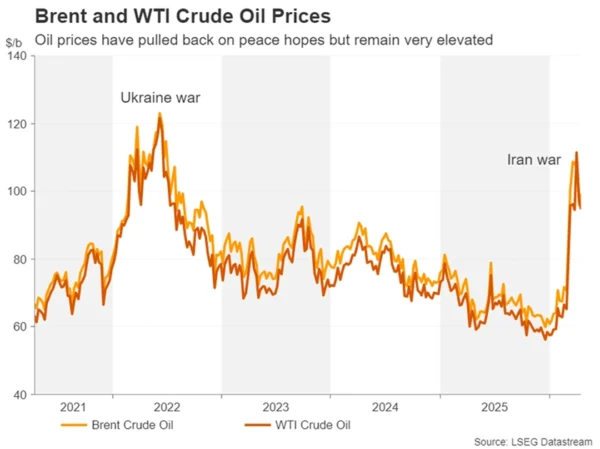

Rosną nadzieje inwestorów na osiągnięcie w najbliższych dniach porozumienia pomiędzy USA a Iranem, które mogłoby zakończyć trwającą od siedmiu tygodni wojnę poważnie zakłócającą dostawy energii z Zatoki Perskiej. Po pierwszej, nieudanej bezpośredniej rundzie rozmów tydzień temu, strony mogą już w ten weekend podjąć drugą próbę bezpośrednich negocjacji.

Kluczowe jest to, że osiągnięte 10 dni temu kruche porozumienie o zawieszeniu broni wygasa we wtorek, dlatego przynajmniej inwestorzy oczekują jego przedłużenia. Według doniesień, Stany Zjednoczone i Iran są blisko uzgodnienia dwutygodniowego przedłużenia, by dać sobie więcej czasu na negocjacje. Jednak prezydent USA Donald Trump zaznacza, że preferuje bezpośrednie porozumienie bez konieczności wydłużania zawieszenia broni.

Trump uważa, że wojna „jest bardzo bliska zakończenia”, mimo to zdecydował się wysłać dodatkowe siły do regionu Bliskiego Wschodu najprawdopodobniej by zwiększyć presję na Iran, by doprowadzić do zawarcia porozumienia. Pozytywnym sygnałem stało się także zawarcie porozumienia o zawieszeniu broni pomiędzy Izraelem a Libanem, co zakończyło konflikt pomiędzy Izraelem a popieranym przez Iran libańskim Hezbollahem.

Mimo to, wobec utrzymujących się wątpliwości co do szybkiego osiągnięcia pokoju oraz obaw, jak Trump może zareagować w przypadku niepowodzenia negocjacji, spadkowy trend na rynku ropy zatrzymał się. Jednocześnie po stronie podaży nie widać istotnej poprawy – amerykańskie okręty wojenne weszły do Cieśniny Ormuz, blokując dostęp statków do irańskich portów, choć inne jednostki wciąż mogą bezpiecznie korzystać z tego szlaku.

W przypadku jakiegokolwiek niepowodzenia procesu pokojowego, cena ropy może łatwo znów przebić poziom 100 dolarów za baryłkę. Jednak w porównaniu do tego, rynek akcji stoi przed większym ryzykiem korekty, ponieważ Wall Street osiągnęło historyczne szczyty, mimo braku trwałego porozumienia pokojowego.

Warsh stanie przed kluczowym testem w Senacie

Przy braku eskalacji sytuacji w Iranie, głównym punktem skupienia rynku w USA stanie się przesłuchanie Kevina Warsha przez Senat w sprawie nominacji. Przesłuchanie Komisji Bankowej, pierwotnie opóźnione z powodu „zaległości w dokumentacji”, zostało ostatecznie zaplanowane na 21 kwietnia, wtorek.

Jednak większym problemem od formalności może okazać się opór wobec nominacji Warsha na nowego prezesa Fed. Warsh potrzebuje poparcia wszystkich republikańskich członków komisji, lecz senator Thom Tillis grozi sprzeciwem, dopóki Departament Sprawiedliwości nie zakończy śledztwa wobec obecnego prezesa Fed, Jerome'a Powella, oraz dopóki Biały Dom nie odstąpi od prawnych działań zmierzających do jego usunięcia.

Biorąc pod uwagę, że Trump raczej nie zaakceptuje tych warunków, proces nominacyjny może utknąć w martwym punkcie, a do końca kadencji Powella pozostaje tylko miesiąc, co wprowadzi na rynku nową falę niepewności.

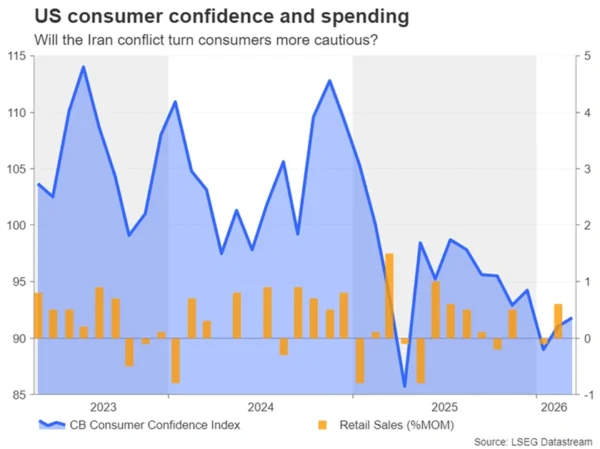

Pod względem danych makroekonomicznych, w przyszłym tygodniu kalendarz w USA jest raczej spokojny – najważniejsze będą dane o sprzedaży detalicznej i globalnym PMI S&P. Dodatkowo, w piątek o północy rozpoczyna się „okres ciszy” przed decyzją o stopach Fed zaplanowaną na 29 kwietnia – w tym czasie przedstawiciele Fed nie będą zabierać głosu. W związku z tym, o ile dane nie zaskoczą wyraźnie, wpływ na rynek będzie ograniczony, zwłaszcza jeśli sprzedaż detaliczna pokaże, że konsumenci ograniczyli wydatki podczas amerykańskiej operacji wojskowej przeciw Iranowi.

Funt stoi w obliczu „testu stagflacji”

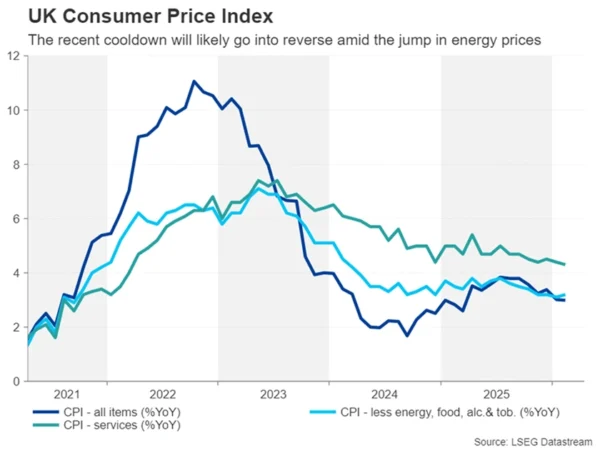

Wraz z oczekiwanym trzecim tygodniem spadków dolara, funt stanie przed serią kluczowych danych dotyczących brytyjskiej gospodarki. We wtorek poznamy dane o zatrudnieniu, w środę inflację CPI, w czwartek wstępny PMI, a w piątek sprzedaż detaliczną.

Rynek pracy w Wielkiej Brytanii, choć od października rośnie umiarkowanie, nadal nie przyczynia się do spadku bezrobocia – wskaźnik ten wzrósł obecnie do 5,2%. Dalszy wzrost stopy bezrobocia za trzy miesiące do lutego mógłby ograniczyć zapał Banku Anglii do przedwczesnych podwyżek stóp.

Jednak jeśli marcowy odczyt CPI znów pokaże odbicie inflacji, zwolennicy jastrzębiej polityki mogą być skłonni utrzymać restrykcyjne podejście. Inflacja w Wielkiej Brytanii dopiero co na początku roku spadła do 3,0%, ale w związku ze wzrostem cen energii podczas konfliktu z Iranem, w marcu najprawdopodobniej znów się podniosła.

Jeśli kwietniowy PMI pogorszy się jeszcze bardziej, obawy o „stagflację” na rynku znacznie wzrosną. Z pozytywnej strony, brytyjska gospodarka w pierwszych dwóch miesiącach 2026 roku radziła sobie lepiej od oczekiwań, zatem jeżeli PMI pozytywnie zaskoczy i inflacja także wzrośnie, funt może przekroczyć poziom 1,37 USD.

PMI strefy euro kluczowym punktem obserwacji

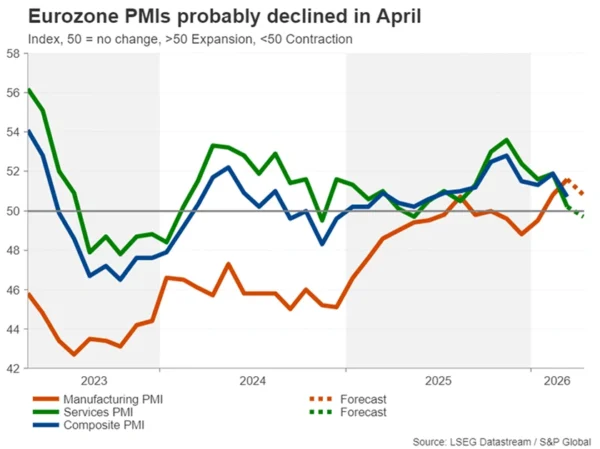

Strefa euro również opublikuje swoje dane PMI, a rynek obawia się narastającego ryzyka stagflacji. Choć w pierwszej fazie wzrostu cen ropy Europejski Bank Centralny szybko przyjął jastrzębią postawę, obecnie jest ostrożniejszy, deklarując „brak pośpiechu, by działać”.

Po marcowym spadku, PMI dla sektora usług prawdopodobnie dalej obniży się w kwietniu, mogąc spaść poniżej 50 punktów, co odzwierciedla wpływ wzrostu cen energii na firmy i konsumentów.

Jeśli dane PMI okażą się słabsze od oczekiwań, euro może być pod presją, ponieważ EBC będzie jeszcze mniej skory do wcześniejszego zacieśniania polityki w warunkach osłabienia gospodarki. Uwaga rynku skupi się również na indeksie nastrojów gospodarczych ZEW z Niemiec (wtorek) oraz indeksie nastrojów biznesu Ifo (piątek).

Loonie nie korzysta na wzroście cen ropy

Japonia, Kanada i Nowa Zelandia również opublikują dane o inflacji. Ze względu na to, że kilka banków centralnych planuje posiedzenia pod koniec kwietnia, dane te będą bacznie śledzone.

Wskaźniki inflacji w Kanadzie spadły w lutym, dając bankowi centralnemu pewien czas na decyzje zanim presja inflacyjna znów się nasili. Ponadto, w porównaniu z Europą czy Azją, Kanada jest mniej uzależniona od energii, zatem efekt wzrostu cen ropy jest ograniczony.

Jednak jeśli ogłoszony w poniedziałek CPI okaże się wyższy od oczekiwań, może wzrosnąć prawdopodobieństwo podwyżki stóp przez Bank Kanady, co z kolei wesprze loonie. Obecnie rynek nie wycenia jeszcze w pełni możliwości podwyżki do października.

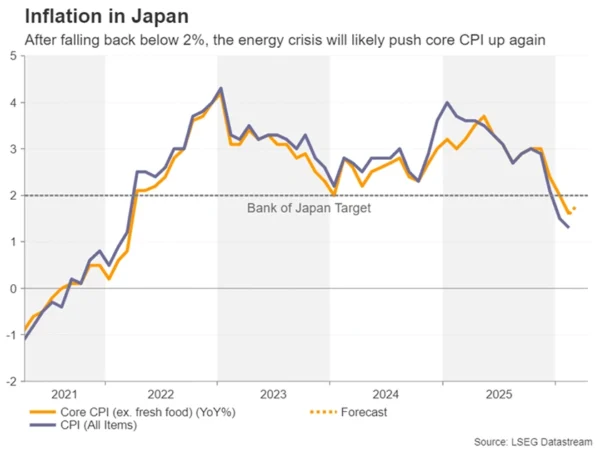

Jen nadal słaby

Mimo osłabiającego się dolara, jen pozostaje pod presją. Posiedzenie Banku Japonii w kwietniu uważane jest za jedno z najbardziej niepewnych.

Bank Japonii wysyła mieszane sygnały co do perspektyw podwyżek. Wojna w Iranie może zwiększyć ostrożność banku w najbliższym czasie, lecz prawdopodobieństwo podwyżek jeszcze w tym roku rośnie.

Ogłoszone w piątek CPI oraz czwartkowy PMI prawdopodobnie nie dadzą rynkowi wyraźnych wskazówek – jen pozostanie pod presją. Tymczasem, dolar do jena nadal utrzymuje się powyżej poziomu 158 i może zbliżyć się do strefy 160, wywołującej gotowość do interwencji.

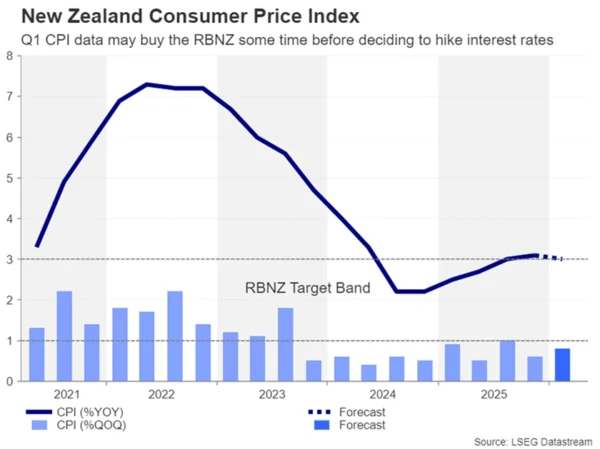

Inflacja w Nowej Zelandii kluczową zmienną

Nowozelandzki dolar w ostatnim czasie wypada słabiej wobec dolara australijskiego, a rynek wątpi w jastrzębią postawę tamtejszego banku centralnego.

Bank wcześniej sugerował, że dalsze podwyżki zależą od pojawienia się „drugiej fali presji inflacyjnych”. Rynek niemal w pełni wycenia podwyżkę o 25 punktów bazowych w lipcu, jednak wyższe od oczekiwań dane o inflacji kwartalnej, które pojawią się we wtorek, mogą zwiększyć szanse na wcześniejsze podwyżki już w maju.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.