Fed: „Porównanie dwóch głównych wskaźników inflacji bazowej: PCE po wyłączeniu żywności i energii vs. PCE jako średnia obcięta”

Moja nowa książka „Przekraczanie pułapki naturalnej stopy procentowej” została już wydana, opis znajdziesz tutaj. Informacje dotyczące wysyłki znajdziesz tutaj.Zalecam zakup oryginalnej wersji na Tmall lub JD.com, nie kupuj na Pinduoduo.

Wyjaśnienie: Niniejszy tekst pochodzi z oficjalnej strony internetowej Rezerwy Federalnej USA, opublikowany 2 sierpnia 2019 r., a autorami sąMatteo Luciani i Riccardo Trezzi, oryginalny tytuł to „Porównanie dwóch głównych wskaźników inflacji bazowej: PCE po wyłączeniu żywności i energii vs. przycięta średnia PCE” (Comparing Two Measures of Core Inflation: PCE Excluding Food & Energy vs. the Trimmed Mean PCE Index)

Cały tekst poniżej. Mała czcionka w nawiasach(Komentarz autora:......)to moje dopiski. Przypisy oraz bibliografia zostały pominięte. Osoby zainteresowane mogą zapoznać się z tekstem źródłowym.

Cel inflacyjny Federalnego Komitetu Otwartego Rynku (FOMC) ustalony jest jako stopa zmiany ogólnego indeksu cen wydatków konsumpcyjnych (PCE). Jednak nawet w ujęciu rok do roku ogólna inflacja cen PCE cechuje się dużą zmiennością. W związku z tym ekonomiści i decydenci wprowadzili alternatywy: ponowne zważenie składników indeksu w taki sposób, by zmniejszyć wariancję mierzonej stopy inflacji, lepiej odróżniać zmiany przejściowe od trwałych, a ostatecznie lepiej prognozować przyszłe trendy inflacji. W literaturze używany jest uniwersalny termin "bazowa" inflacja w odniesieniu do tych alternatywnych wskaźników.

Najczęściej używanymi wskaźnikami inflacji bazowej są indeksy wykluczające (exclusion indexes) oraz miary tendencji centralnej (central-tendency statistical measures). Te pierwsze są obliczane poprzez usunięcie z ogólnego indeksu z góry określonego zestawu składników; z kolei miary tendencji centralnej konstruuje się poprzez odrzucenie stałego odsetka skrajnych zmian cen.

Celem niniejszego artykułu jest ocena dwóch najczęściej stosowanych wskaźników inflacji bazowej: indeksu cen PCE z wyłączeniem żywności i energii (rodzaj indeksu wykluczającego) oraz przyciętej średniej indeksu cen PCE (trimmed mean PCE price index, rodzaj miary tendencji centralnej) publikowanej przez Dallas Fed. Szczególnie rozważamy ich wzajemną ocenę pod kątem trzech idealnych cech, jakie powinna cechować się miara podstawowa: niższa zmienność przy zachowaniu tej samej średniej stopy zmian co ogólna inflacja w dłuższym okresie; zdolność do prognozowania przyszłej inflacji; oraz odporność na istotne rewizje pomiędzy różnymi wersjami danych.

Definicje i perspektywa historyczna

Indeks cen konsumpcyjnych z wyłączeniem żywności i energii(Komentarz autora: zwykle jest to tzw. inflacja bazowa PCE) został po raz pierwszy opublikowany przez Bureau of Labor Statistics (BLS) w grudniowym wydaniu „Szczegółowego raportu o CPI” z 1975 roku. Od 1978 roku wskaźnik ten na stałe znalazł się w raportach o CPI; następnie zaczęto liczyć podobne miary wykluczające dla indeksów cen wydatków konsumpcyjnych w rachunkach narodowych. Zasada indeksów wykluczających jest dość prosta: wyłącza się wcześniej określoną grupę dóbr i usług uznanych za średnio bardziej zmienne lub wrażliwe na specyficzne szoki. W rzeczywistości w momencie debiutu indeks ten nie opierał się na statystycznej analizie cen żywności czy energii, lecz stanowił odpowiedź na obserwowaną w latach 70. wysoką zmienność cen surowców, mającą na celu obniżenie wariancji mierzonej inflacji konsumenckiej przy zachowaniu jej średniego poziomu w dłuższym okresie.

Podobnie jak indeksy wykluczające, indeks przyciętej średniej (trimmed-mean index) opiera się na poglądzie, że silne zmiany cen niektórych składników powodują dużą zmienność inflacji ogólnej. Jednak w przeciwieństwie do indeksów wykluczających, przy każdym obliczaniu odrzucane są inne zmiany cen (nie ogranicza się to do stałej listy składników). Statystyczną motywacją jest to, że odpowiednio dobrana przycięta średnia stanowi odporną estymację położenia rozkładu o grubych ogonach (a robust estimator of the location of a fat-tailed distribution), czego zwykła średnia ważona (weighted mean) często nie zapewnia. Zatem biorąc pod uwagę fakt, że rozkład pojedynczych zmian cen konsumpcyjnych na ogół jest „gruboogonowy”, z czysto statystycznego punktu widzenia, przycięta średnia może mieć przewagę nad wskaźnikami wykluczającymi.

Przycięta średnia stosowana do PCE została opisana przez Dolmasa (2005) i od sierpnia 2005 roku jest regularnie publikowana przez Dallas Fed. Obecnie odrzuca się z niej 55% składowych wydatków konsumpcyjnych w ramach ogólnego PCE (24% z dolnego ogona rozkładu miesięcznych zmian cen, 31% z górnego).

Wskaźnik I: średnia i zmienność szeregu

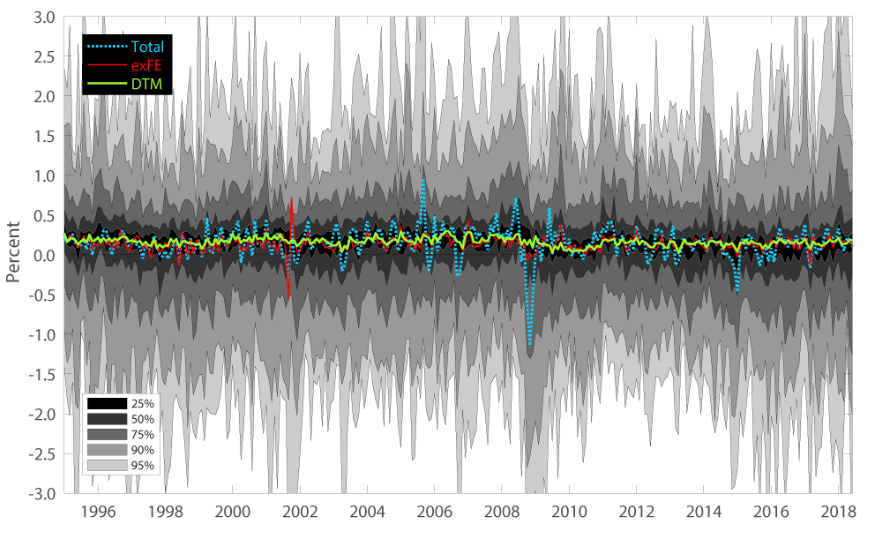

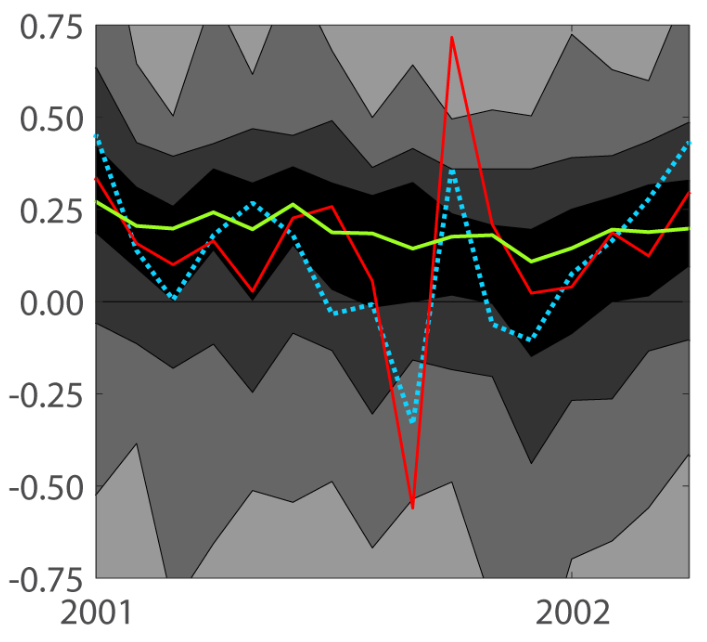

Wykres 1 ilustruje intuicyjnie problem, jaki próbują rozwiązać indeksy wykluczające oraz miary tendencji centralnej. Dla każdego miesiąca z próby szare pole przedstawia rozkład miesięcznych zmian 178 składowych PCE, na podstawie których Dallas Fed buduje indeks przyciętej średniej. Niebieska, czerwona i zielona linia przedstawiają miesięczne zmiany odpowiednio: ogólnego indeksu PCE, PCE po wyłączeniu żywności i energii oraz indeksu przyciętej średniej.

Rysunek 1a Rozkład zmian miesięcznych (styczeń 1995–czerwiec 2018)

Rysunek 1b Rozkład zmian miesięcznych (styczeń 2001–kwiecień 2002)

Z rysunku 1 można wysnuć trzy główne wnioski. Po pierwsze, w każdym miesiącu rozkład zmian jest bardzo szeroki (rysunek 1a); to właśnie ta szerokość sprawia, że interpretacja wysokoczęstotliwościowych odczytów inflacji przez decydentów i innych jest utrudniona. Po drugie, zarówno indeks wykluczający żywność i energię, jak i przycięta średnia mają znacznie niższą zmienność niż ogólny indeks PCE. Po trzecie, chociaż przycięta średnia lepiej niż indeks wykluczający żywność i energię wygładza nagłe wydarzenia (na przykład w omawianym na rysunku 1b roku 2001), oba te wskaźniki zwykle mieszczą się w środkowych 25% rozkładu pojedynczych zmian cen. Innymi słowy, oba te wskaźniki potrafią poprzez skuteczne odfiltrowanie szoków sektorowych trafnie uchwycić centralne położenie rozkładu cen.

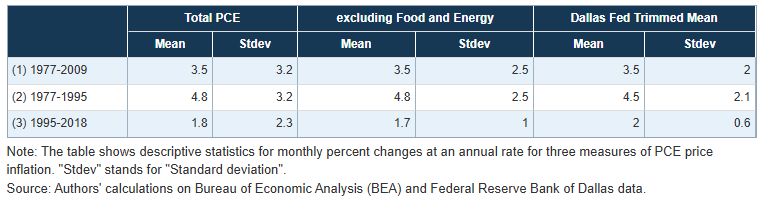

Tabela 1 prezentuje statystyki opisowe rocznych zmian miesięcznych dla ogólnego indeksu PCE oraz obu wskaźników inflacji bazowej w różnych okresach próbnych.

Tabela 1 Statystyki opisowe wskaźników inflacji

Dla organów decyzyjnych takich jak FOMC, które określają długoterminowy cel cenowy za pomocą ogólnej inflacji PCE, korzystna jest sytuacja, gdy średnia zmiana w indeksie cen bazowych jest zbliżona do średniej inflacji ogólnej w długim okresie. Jak pokazuje pierwszy wiersz tabeli 1, w latach 1977–2009 średnia zmiana przyciętej średniej była taka sama jak w ogólnym indeksie cen PCE. Jednak cecha ta nie zawsze występuje w krótszych próbach: w pierwszych dwudziestu latach (wiersz 2) inflacja przyciętej średniej była o ok. 0,25 punktu procentowego niższa od ogólnej, a od połowy lat 90. (wiersz 3) jej roczna stopa przewyższała ogólną inflację o ok. 0,25 punktu procentowego. Dla porównania, średnia zmiana indeksu wykluczającego żywność i energię niemal idealnie pokrywa się ze średnią ogólnej inflacji w każdym z trzech okresów.

Podsumowując, mimo różnic metodologicznych, oba wskaźniki wydają się dobrze uchwytywać centralną tendencję w zachowaniu cen, jednocześnie ograniczając wariancję ogólnej inflacji. Przycięta średnia PCE lepiej niż indeks wykluczający żywność i energię wygładza nagłe skoki; jednak od połowy lat 90. inflacja tej przyciętej średniej utrzymuje się powyżej inflacji ogólnej PCE, co nakazuje ostrożność w interpretacji bieżących wyników.

Wskaźnik II: relatywne właściwości prognostyczne

Jednym z kluczowych celów wskaźnika inflacji bazowej jest wskazanie kierunku przyszłej inflacji ogólnej. Badamy zatem relatywne walory prognostyczne indeksu wykluczającego żywność i energię oraz przyciętej średniej. Analizujemy, jak roczna inflacja bazowa z okresu t–s do t wypada w prognozowaniu rocznej inflacji ogólnej PCE od t do t+h.

Prognozowanie odbywa się w czasie rzeczywistym (in real time), czyli używamy realnych wersji danych dostępnych w danym momencie do budowy prognoz. Pierwszą prognozę wykonano dla inflacji z okresu czerwiec 2005–czerwiec 2007 z użyciem danych dostępnych na czerwiec 2005. Następnie na podstawie danych z lipca 2005 prognozowano inflację do lipca 2007 itd., aż do czerwca 2018, co dało w sumie 157 prognoz. Celem prognozy jest wyliczona na podstawie najnowszych dostępnych danych (tj. opublikowanych przez BEA 31 lipca 2018) ogólna inflacja PCE w ciągu najbliższych 24 miesięcy (rok do roku za 24 miesiące).

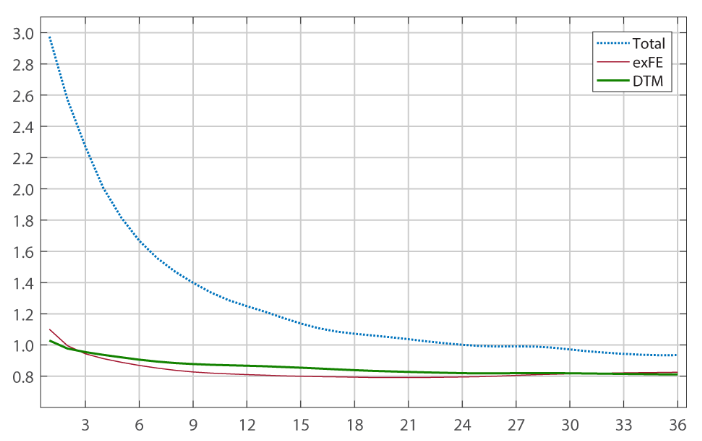

Rysunek 2a Ocena prognoz (kroczące RMSE)

Rysunek 2b RMSE dla różnych horyzontów czasowych

Rysunek 2 podsumowuje to ćwiczenie. Część a pokazuje, że jeśli użyć zmiany 24-miesięcznej wskaźnika inflacji bazowej jako predyktora, to obliczone na kroczącym 5-letnim oknie pierwiastki z błędów średniokwadratowych (root-mean-squared forecast error, RMSE); część b prezentuje RMSE dla prognoz na różnych okresach od 1 do 36 miesięcy na całej próbie.

Zacznijmy od RMSE z okien kroczących (górny wykres). Zarówno indeks wykluczający żywność i energię, jak przycięta średnia, prowadziły do lepszych prognoz niż sama ogólna inflacja PCE, choć ostatnio przewaga jest niewielka. Co więcej, do niedawna indeks wykluczający żywność i energię dawał nieco lepsze wyniki niż przycięta średnia. Jeśli chodzi o modele bazujące na różnych długościach okresu wyliczania inflacji bazowej (rysunek 2b), obie miary bazowe wypadają lepiej niż całościowa inflacja, ale żadna z nich nie ma wyraźnej przewagi.

Podsumowując, wyniki wskazują, że oba wskaźniki inflacji bazowej lepiej prognozują przyszłą inflację niż sama ogólna inflacja PCE. Przycięta średnia i indeks wykluczający żywność i energię są podobnie skuteczne w prognozowaniu, choć w ostatnich latach przycięta średnia okazała się nieco lepsza, jeśli chodzi o przewidywanie średniej inflacji na dwa lata naprzód. Jednak przez ostatnich ok. sześć lat indeks wykluczający żywność i energię dawał dokładniejsze prognozy inflacji ogólnej. Ogółem z perspektywy prognoz żaden z tych wskaźników nie ma wyraźnej przewagi.

Wskaźnik III: rewizje pomiędzy wersjami danych

W poprzedniej części wykazano, że oba wskaźniki mają podobne możliwości prognostyczne. Dla decydentów podejmujących decyzje i komunikujących się w czasie rzeczywistym ważne jest jednak również, by indeks inflacji bazowej nie ulegał dużym rewizjom.

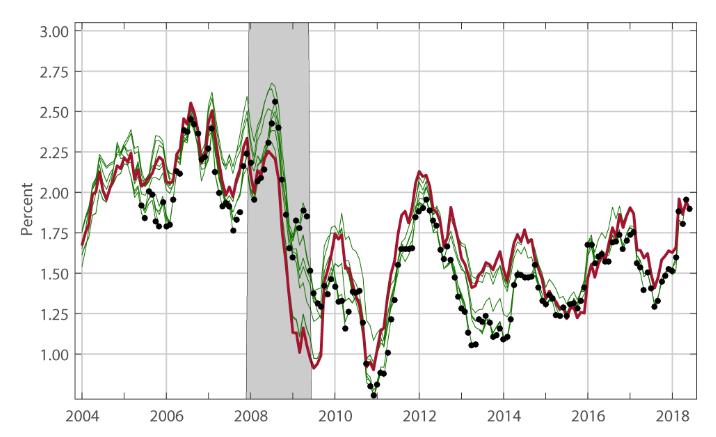

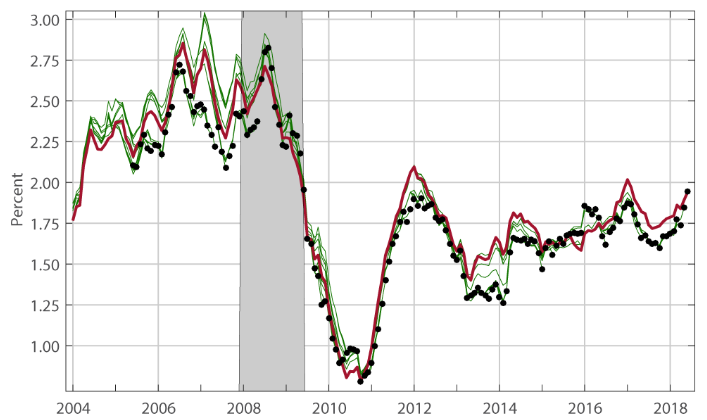

Aby porównać zachowanie obu wskaźników pod tym względem, rysunek 3 ilustruje 12-miesięczną zmianę w czasie rzeczywistym oraz w najnowszych wersjach danych: dla indeksu wykluczającego żywność i energię (3a) oraz dla przyciętej średniej (3b).

Rysunek 3a PCE (po wykluczeniu energii i żywności) rok do roku

Rysunek 3b Przycięta średnia PCE rok do roku

Na każdym wykresie czerwona linia to roczna zmiana na podstawie najnowszych dostępnych danych (tj. BEA z 31 lipca 2018r.). Czarna kropka wskazuje roczną zmianę wg danych dostępnych przy pierwszej publikacji. Dla każdej z 157 kropek odpowiada zielona linia — przedstawiająca wynik wyliczony na podstawie tej wersji danych. Innymi słowy, do każdej kropki odpowiada zielona linia, której koniec to właśnie ta kropka.

Jak widać, czasem rewizje tych wskaźników mogą być dość znaczne. Przykład: roczna zmiana według indeksu wykluczającego żywność i energię na styczeń 2014 wynosiła wg pierwszych danych (kropka) 1,09%. Po rocznej rewizji podniesiono ją do 1,24%. Po dwóch kolejnych rewizjach już do 1,44% i 1,47%. W końcu według obecnej wersji danych (czerwona linia) jest to 1,52% — o ok. 0,5 p.p. więcej niż pierwotnie.

Jeśli chodzi o przyciętą średnią, ona również jest rewidowana, lecz zwykle znacznie mniej niż indeks wykluczający żywność i energię, co widzimy po mniejszym rozproszeniu zielonych linii wokół czerwonej.

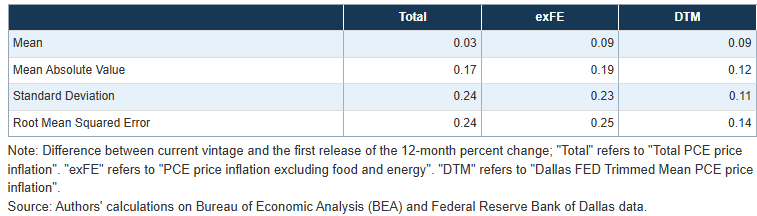

Tabela 2 prezentuje statystyki opisowe poszczególnych rewizji (czyli różnicę pomiędzy bieżącą wersją danych — czerwona linia, a wersją opublikowaną pierwotnie — czarna kropka w rysunku 3). Średnia rewizja indeksu wykluczającego żywność i energię w wartościach bezwzględnych wynosi 19 punktów bazowych, a przyciętej średniej — 12 punktów bazowych. Oprócz tego rewizje przyciętej średniej charakteryzują się mniejszym rozrzutem: odchylenie standardowe dla niej to 11 pb, a dla indeksu wykluczającego żywność i energię — 23 pb. Dlatego, z uwagi na mniejszą systematyczność i zmienność, pierwiastek średniokwadratowy błędu przyciętej średniej jest również mniejszy.

Tabela 2 Statystyki rewizji indeksów inflacji PCE

Podsumowując: oba wskaźniki inflacji bazowej ulegają rewizjom, ale w przypadku indeksu wykluczającego żywność i energię są one większe. Te dowody sugerują, że wyniki szybkie z indeksu wykluczającego żywność i energię należy interpretować ostrożnie. Natomiast pod względem stabilności przy zmianach wersji danych, przycięta średnia wypada lepiej.

Podsumowanie

Oceniliśmy relatywne właściwości dwóch wskaźników inflacji bazowej według trzech kryteriów: na ile potrafią oddawać średnią zmianę ogólnego indeksu cen PCE przy mniejszej zmienności; na ile są podatne na rewizje danych; oraz na ile dobrze przewidują przyszłą inflację.

Nasze wyniki nie wskazują jasno na wyższość któregokolwiek ze wskaźników. Roczna zmiana PCE po wykluczeniu cen żywności i energii ma tę zaletę, że w długiej próbie cechuje ją zgodność ze średnią ogólnej inflacji PCE, ale jest bardziej wrażliwa na rewizje danych niż przycięta średnia. Z kolei przycięta średnia jest mniej podatna na rewizje, natomiast przez ostatnie ok. 20 lat średnio rosła szybciej niż ogólny indeks PCE. W końcu z prognozowania: oba wskaźniki są lepszym przewodnikiem przyszłej inflacji niż sama inflacja ogólna, ale żaden nie jest wyraźnie lepszy od drugiego.

Ogółem nasze wyniki wskazują, że oba te wskaźniki inflacji bazowej należy traktować jako narzędzia uzupełniające się w ocenie podstawowego trendu inflacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.