Applovin: Nadal słodka, ale pieniądze już zmieniły zdanie?

W pierwszym kwartale, pełnym "strasznych opowieści", Applovin przedstawił wyniki nieco przewyższające oczekiwania. Choć można dostrzec pewne spowolnienie wzrostu, to w porównaniu z tymczasową, nazbyt wyolbrzymioną reakcją rynku na konkurencję, rezultaty te mogą rozwiać część obaw.

Konkretne obserwacje:

1. Wysoki wzrost zgodnie z prognozami: W przypadku Applovin, ze względu na kluczowy okres ekspansji biznesowej, prognozy pozostają najważniejszym wskaźnikiem.

Zarząd prognozuje wzrost przychodów w Q2 o 55%, utrzymując trend wysokiego wzrostu, z lekkim spowolnieniem w ujęciu kwartalnym.

Jednak biorąc pod uwagę raczej ostrożny styl zarządu w wyznaczaniu prognoz, patrząc na typowy stopień ich przekraczania (3-5% powyżej górnej granicy), wzrost może być zgodny z Q1.

2. Reklama e-commerce postępuje stabilnie: Według badań sektorowych instytucji, w pierwszym kwartale konkurencja się nasilała, np. Unity Vector ciągle optymalizuje, Meta ogłosiła powrót Audience Network na rynek reklam w grach na iOS, a CloudX może liczyć na wsparcie założyciela Applovin, Jim Payne.

Jednak przynajmniej w krótkim terminie klienci nadal są względnie zadowoleni z efektów kampanii Applovin. Mniejsze firmy mogą zmieniać plany reklamowe po podwyższeniu eCPM (np. zmieniając czas emisji), ale ich udział w rynku rośnie.

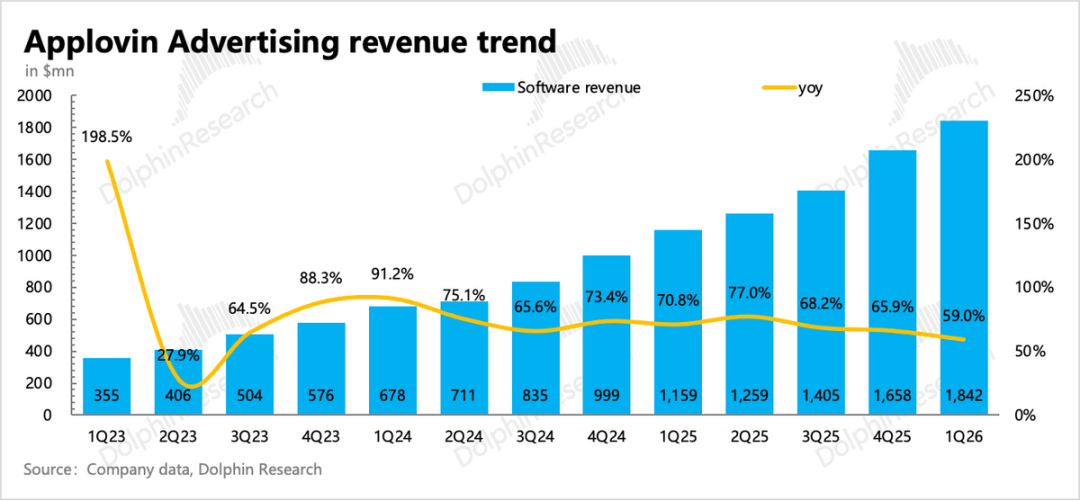

Według szacunków instytucji, zakładając 40% organiczny wzrost w reklamie gier i innych sektorach, przewiduje się, że reklama e-commerce osiągnie w Q1 wartość 400 milionów; w porównaniu do analogicznego okresu ubiegłego roku, gdy dopiero zaczynano działalność w e-commerce, wzrost rok do roku wynosi 230%, a wzrost kwartalny – ponad 30%. Ten rytm wzrostu jest standardowy, choć nie "oszałamiający".

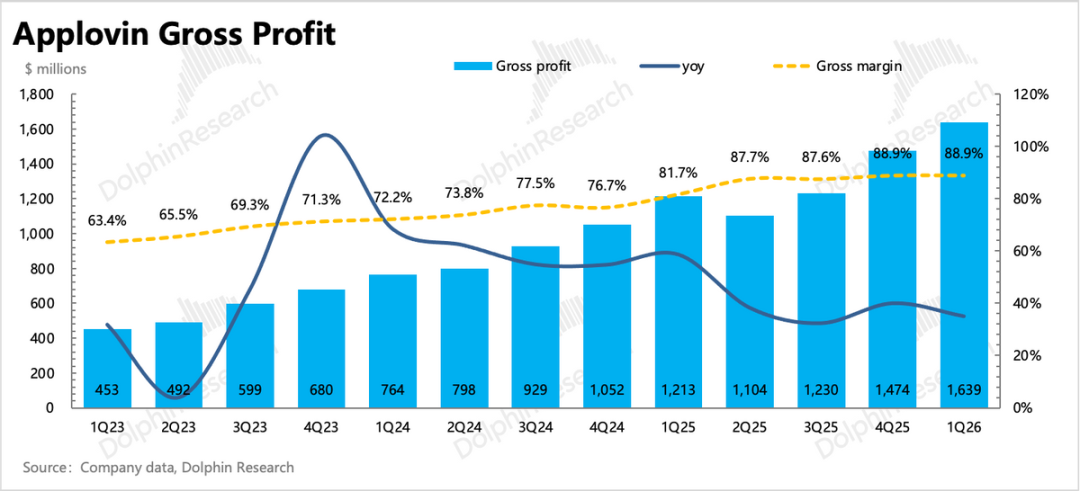

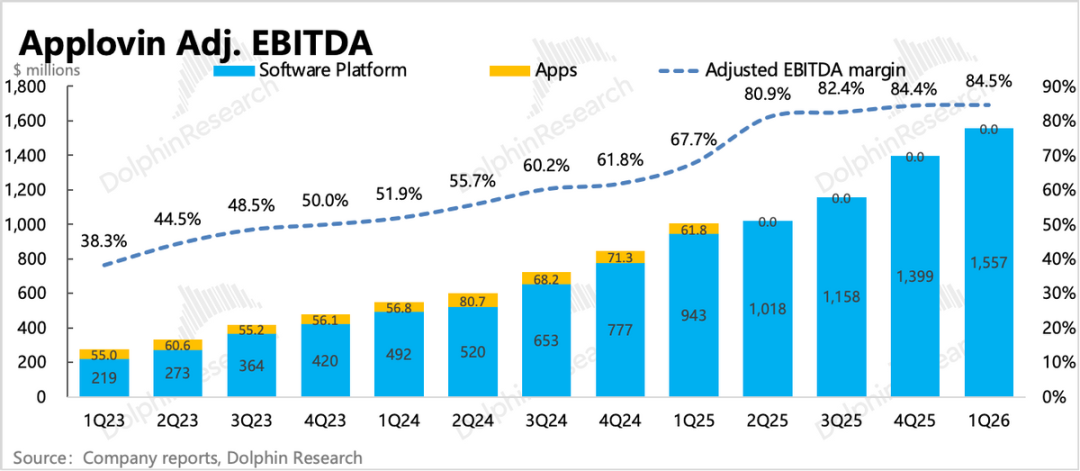

3. Wysoka efektywność monetyzacji bez osłabienia: Wyniki w zakresie zysku w Q1 są zaskakująco dobre. Teoretycznie, w obliczu intensywniejszej konkurencji, Applovin aby zdobyć większy udział, musi zwiększać wydatki na zespół sprzedażowy i współpracę z klientami oraz rozwijać nowe narzędzia marketingowe, co wiąże się z ryzykiem spadku marży.

W rzeczywistości marża brutto w Q1 pozostała stabilna, a operacyjna wzrosła o 1 punkt proc. do 78%, a prognoza na Q2 także nie wskazuje osłabienia. Koszty sprzedażowe związane z obsługą klienta wzrosły, ale dzięki ograniczeniu kosztów administracyjnych firma nieco podniosła efektywność operacyjną.

4. Intensyfikacja buybacku w krótkim terminie: Kurs akcji był pod presją w Q1, więc firma znacząco zwiększyła skup akcji – kwota była dwa razy większa niż w Q4, sięgając 1 mld USD. Kupiono 2,2 mln akcji po średniej cenie 450 USD za sztukę.

Na koniec Q1 pozostało jeszcze 2,3 mld USD na buyback, a firma posiada 2,8 mld USD gotówki – choć to nie dużo, już generuje niemal 1,3 mld wolnych środków pieniężnych kwartalnie i może zwiększać budżet buybacku. Jednak ta skala buybacku nie daje istotnego zwrotu dla akcjonariuszy i samodzielnie nie wspiera wyceny.

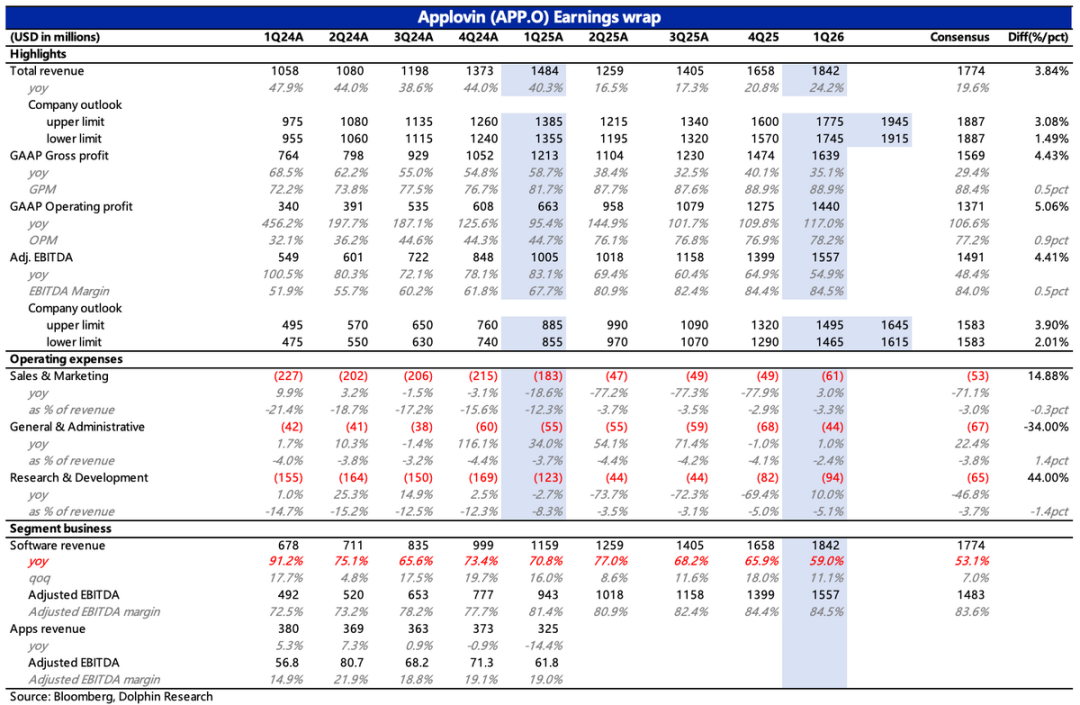

5. Przegląd kluczowych wskaźników finansowych

Opinia Delfina

Od początku roku kurs Applovin nie radzi sobie dobrze, głównie ze względu na zmiany konkurencyjne i obawy rynku, że firma – która osiągnęła szczyt wyników – może wejść w fazę spadkową. Wyniki Q1 pokazują, że Applovin nadal jest w fazie wysokiego wzrostu i konkurenci jeszcze nie zachwiali jego pozycji. Badania instytucji przed publikacją sprawozdania także potwierdzają te obserwacje:

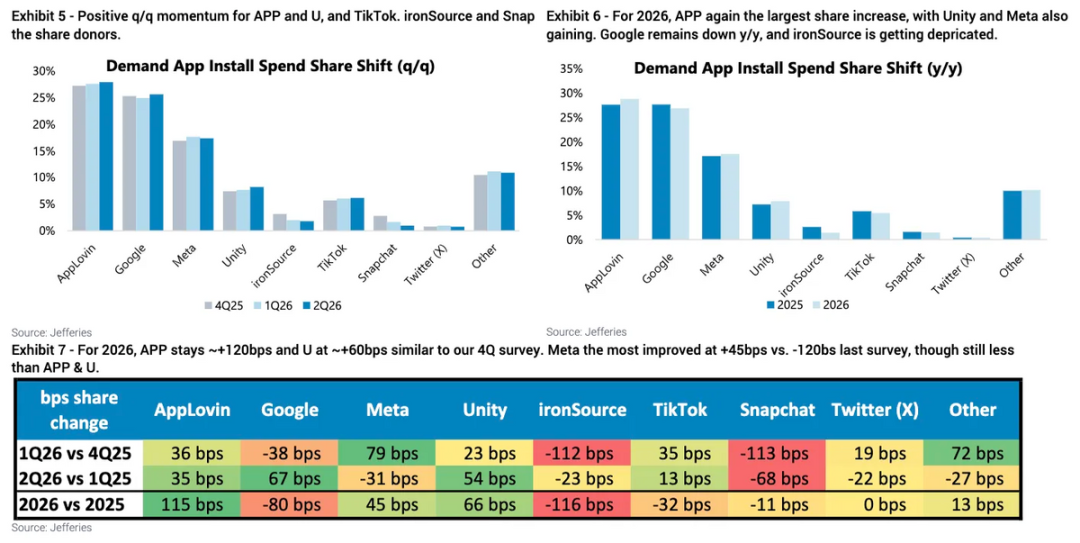

W sektorze reklam instalacyjnych aplikacji w Q1, udział Applovin wzrastał zarówno kwartalnie, jak i rok do roku, choć tempo wzrostu było stabilne między okresami. Google i Meta miały fluktuacje, Unity w Q1 zanotowała większy wzrost niż w poprzednim kwartale.

(1) Meta Audience Network powróciła do reklam w grach na iOS, optymalizując efekty emisji pod IDFA, co wydaje się największym zagrożeniem konkurencyjnym dla Applovin. Choć od początku roku zyskała uwagę wielu klientów, testy pokazują, że większość reklamodawców z sektora gier nie zauważyła znaczącej poprawy współczynnika konwersji.

(2) Unity Vector rzeczywiście jest ciągle udoskonalany, wcześniej Unity ujawniła, że w Q1 przychody Vector wzrosły o 15% kwartalnie – w porównaniu do Q4 wobec Q3, trend wzrostowy się poprawił. Jednocześnie Unity wycofała się z IronSource, co sprawiło, że niektórzy reklamodawcy ograniczyli budżet na tę platformę, a to z kolei daje Applovin i innym konkurentom szansę na przejęcie części rynku.

(3) CloudX oddziałuje głównie przez nastroje rynku. Jako firma założona przez byłego założyciela Applovin, Jim Payne, oferuje rozwiązanie oparte o platformę pośredniczącą z automatyzacją AI, współpracując z Meta od premiery, krótkoterminowo wpływ tej konkurencji jest wyolbrzymiony przez rynek.

Obecnie CloudX stale doskonali technologię, ale faktyczne użycie przez klientów z branży gier, według badań instytucjonalnych, jest niewielkie. CloudX wprowadza etap “przedwstępnej licytacji” między sprzedawcami reklam a platformą pośredniczącą:

Poprzez “wirtualne zapytania” zbiera dane ofert z różnych DSP, analizuje je i przewiduje, która platforma DSP w danym momencie zaoferuje wyższą stawkę, a dzięki temu sprzedawca może sprzedać reklamę po wyższej cenie.

W tym procesie platforma pośrednicząca MAX od Applovin nie została zastąpiona – negocjacje finalne odbywają się na MAX. Ale sprzedawca reklamy musi obsługiwać dodatkową platformę, co zwiększa koszty, natomiast podwyżka ofert dzięki CloudX jest ograniczona (zazwyczaj o 5%), a nie posiada jeszcze rzeczywistych danych konwersji (do użytkownika końcowego), więc wpływ na zamknięty ekosystem MAX nie jest duży.

Proces ten wręcz podnosi średnie eCPM, a dla platform typu MAX, które pobierają prowizje od ofert, to poprawia rentowność jednostkową.

Nie należy jednak zbyt wcześnie zakładać, że CloudX pozostaje bez wpływu – technologia będzie się rozwijać, model operacyjny także, a jako gracz dobrze znający Applovin będzie stanowić potencjalną konkurencję. Jednak krótkoterminowo nie trzeba wyolbrzymiać skutków, wystarczy obserwować dalej.

Obecnie wycena Applovin wynosi 157 mld USD – po spadku po raporcie z Q4 nastąpiła pewna korekta. Wycena EV/EBITDA na rok 2026 wynosi 22x, a licząc 15-procentowy podatek, wskaźnik P/E operacyjnego wynosi poniżej 30x.

Choć wycena w branży reklamowej jest wysoka, nadal jest poniżej krótkoterminowych i średnioterminowych temp wzrostu Applovin, więc w teorii jest miejsce na odbudowę. Z drugiej strony pokazuje to, jak rynek przedwcześnie obawia się, że Applovin z powodu konkurencyjnego zwrotu wejdzie w fazę stagnacji, a także niechęć do wyceny firm z sektora software.

Poniżej szczegółowa analiza

I. Prognozy nadal bardzo wysokie

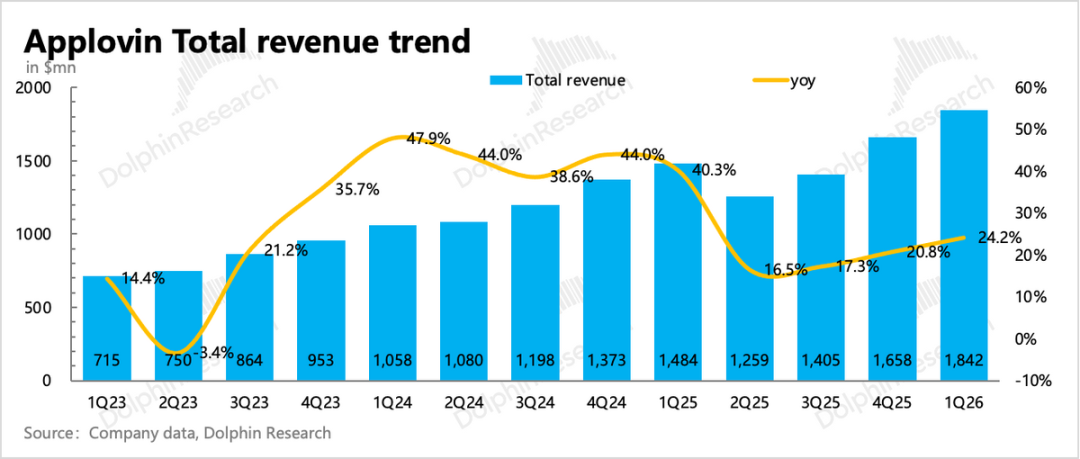

W I kwartale Applovin osiągnął przychody w wysokości 1,84 mld USD, wzrost rok do roku o 24%, organiczny wzrost o 59%, czyli poniżej 66% z poprzedniego kwartału.

Prognoza przychodów na Q2 to 1,945 – 1,915 mld USD, co przekłada się na organiczny wzrost blisko 55%, z lekkim spowolnieniem względem Q1. W fazie rozwoju reklamy e-commerce być może nie jest to "oszałamiające".

Zakładając, że reklamę poza sektorem e-commerce rośnie w tempie 40% organice, Q1 e-commerce przekroczyło 450 mln USD, więcej niż przewidywał Delfin w poprzednim kwartale.

II. Wewnętrzna efektywność, wysoka rentowność utrzymana

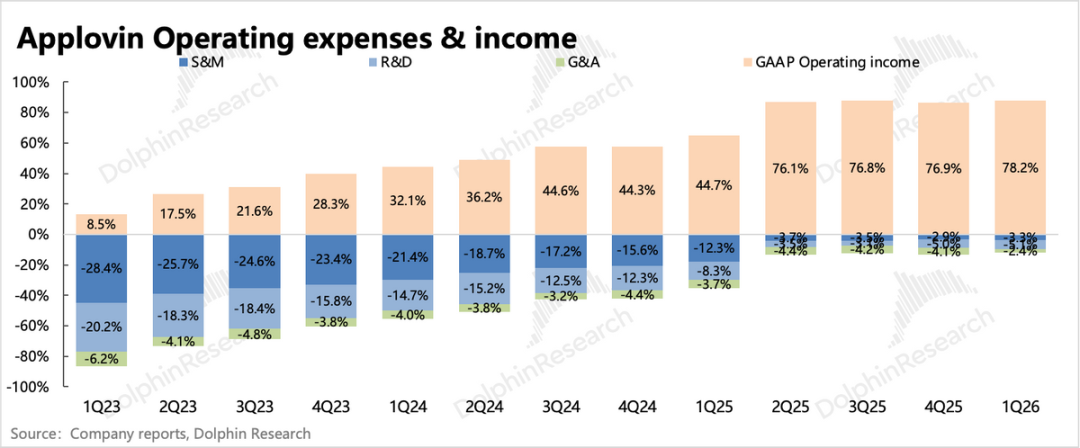

W Q1 EBITDA marża całej firmy wyniosła 85%, wzrosła o 0,5 pkt proc. względem poprzedniego kwartału. Teoretycznie, rozbudowa konkurencji i ekspansja reklam e-commerce powinny wymagać większych nakładów na relacje z klientami (w poprzednim kwartale wskazano, że brakuje ludzi obsługujących reklamodawców e-commerce), a także ciągłej innowacji technologicznej i nowych funkcji, aby zachować konkurencyjność produktu – co może krótkoterminowo obciążyć marżę.

W rzeczywistości w Q1 nakłady na marketing i R&D wyraźnie wzrosły, co pokazuje rozbudowę zespołów sprzedaży i inwestycje w technologię, jednak dzięki poprawie wewnętrznej efektywności oraz ograniczeniu kosztów administracyjnych Applovin utrzymał wysoki poziom zysków.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popularne

Więcej"Bez części nie da się wyprodukować urządzenia"! Południowokoreański przemysł urządzeń do badań półprzewodników stoi w obliczu "najpoważniejszego w historii" niedoboru komponentów

Bilionowa uczta! Akcje chipów pamięciowej “szaleją”, inwestorzy indywidualni tłumnie wchodzą na rynek — czy rajd będzie trwał dalej?