Meio do ano no mercado de câmbio: sombras sob o sol escaldante

Morning FX

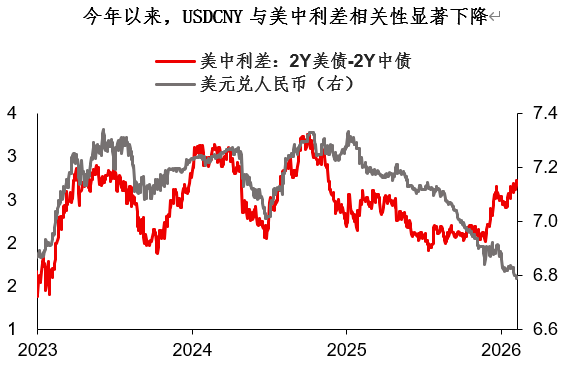

Um aspecto interessante observado este ano no mercado de câmbio — incluindo o renminbi — é a queda notável da correlação entre muitos pares de moedas e os diferenciais de taxas de juros. Tem-se a percepção de que todo o mercado está girando em torno do mercado de ações e do sentimento de risco.Mas sob o sol escaldante, existem também sombras desconhecidas.

De acordo com a opinião majoritária atual do mercado e informações de precificação, o segundo semestre provavelmente será marcado por preços do petróleo e taxas de juros persistentemente elevados.Dado que a fragilidade financeira já está presente, uma consequência previsível é que choques provocados por variáveis exógenas — como eleições políticas — podem apertar ainda mais o mercado financeiro. Vale lembrar que, na Europa, o segundo semestre reserva um evento político de relevância muito maior que as eleições locais britânicas: a eleição para o Senado francês (final de setembro). Este pode ser outro ponto de gatilho de volatilidade devido à fragilidade financeira...

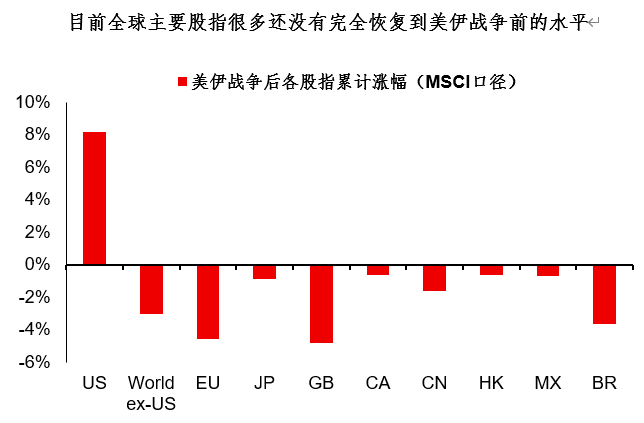

Há quem defenda que preços altos do petróleo não são um problema — enquanto as ações estiverem em alta “tudo se resolve”. Tal visão é por demais otimista: de acordo com estatísticas da MSCI, a maioria dos índices acionários globais ainda não recuperou os níveis prévios à guerra entre os EUA e o Irã. E, na prática, poucos índices apresentam um cenário onde uma valorização resulta em múltiplos mais baratos; na maioria dos casos, os valuations ficam cada vez mais caros, o que transforma a própria alta em um risco.

Resumo do compartilhamento de hoje:

1. Um aspecto interessante observado este ano no mercado de câmbio é a redução notável da correlação entre muitos pares de moedas e os diferenciais de taxa de juros, incluindo o renminbi. Parece que todo o mercado está girando em torno do sentimento de risco, mas sob o sol forte, existem sombras desconhecidas;

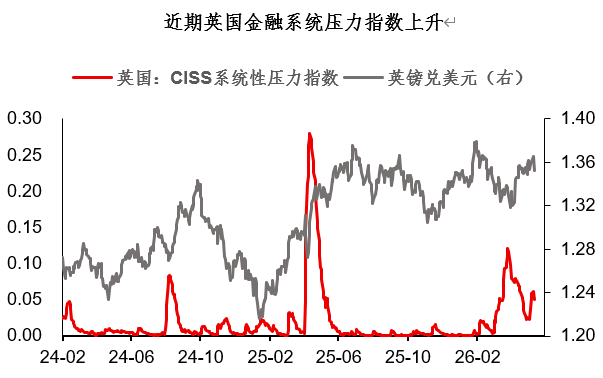

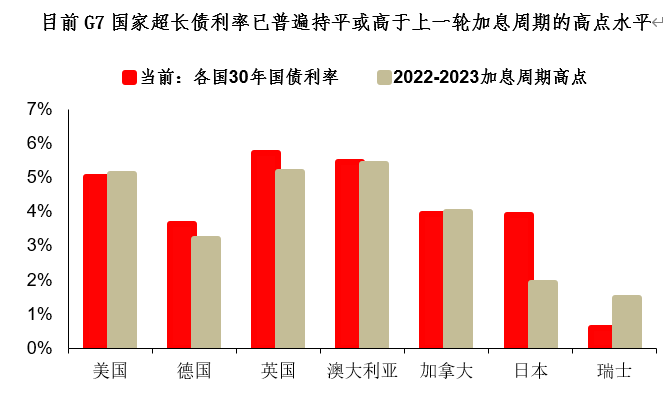

2. Recentemente, o Índice de Estresse Financeiro do Reino Unido (UK CISS) subiu significativamente. As taxas de títulos ultra longos dos países do G7 já estão, em geral, equivalentes ou superiores ao topo observado no ciclo de alta de 2022-2023. É evidente que a fragilidade é objetiva. Se o cenário básico para os mercados globais no segundo semestre for de preços do petróleo e taxas de juros “pegajosos”, essa fragilidade tende a persistir;

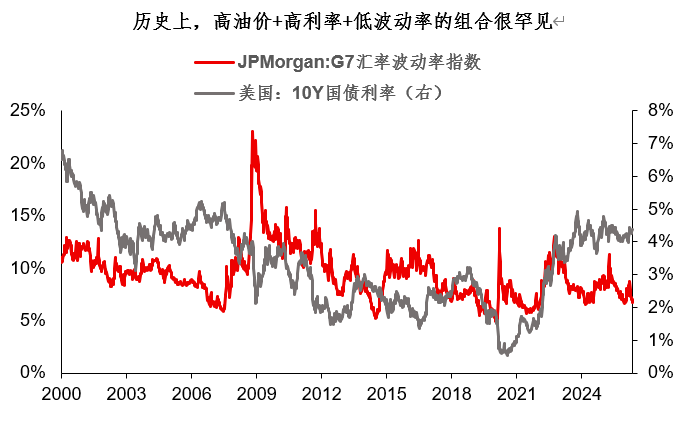

3. No momento, a volatilidade do câmbio do G7 está no percentil historicamente mais baixo (10%). Do ponto de vista histórico de longo prazo, a combinação de preço alto do petróleo + juros elevados + baixa volatilidade é muito rara. Trata-se de tempos tranquilos trazidos por altas consecutivas nas bolsas, ou do extremo de compressão antes de um salto? O autor acredita que, do ponto de vista do equilíbrio de risco, o dólar americano pode não ser fraco no segundo semestre, podendo até se fortalecer. Já o ouro, após um movimento de capitulação, pode recuperar gradualmente sua funcionalidade como ativo de proteção.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

BILL oscila 44,1% em 24 horas: preço dispara e recua, impulsionado por expectativas de competição de trading e AMA

ILY oscila 62,7% em 24 horas: sem novos catalisadores evidentes, continua a volatilidade pós-listagem

BSB oscila 223,7% em 24 horas: competição de trading na Binance impulsiona forte volatilidade especulativa

M coin oscila 27,3% em 24 horas: preço sobe de US$ 2,66 para máxima de US$ 3,39 e recua para US$ 2,68