O mercado "aumentou os juros por ele"! Walsh assume na sexta-feira, e a chance de corte de juros este ano foi eliminada: rendimentos dos títulos do Tesouro dos EUA disparam em toda a linha

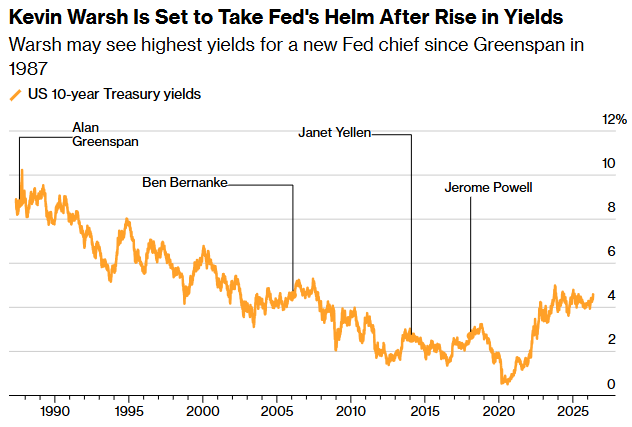

A Portuguese Finance soube que, em 22 de maio (sexta-feira), Kevin Warsh fará o juramento para assumir o cargo de 17º presidente do Federal Reserve em uma cerimônia na Casa Branca, presidida pessoalmente pelo presidente Trump. A última vez que um presidente do Federal Reserve jurou posse na Casa Branca foi em 1987 com Alan Greenspan – após quase 40 anos, esse arranjo fora do comum não só reflete a importância dada por Trump a Warsh, como também lança, de forma sutil, uma "sombra política" de supervisão presidencial sobre a posse.

No entanto, na véspera da cerimônia, um "examinador" muito mais severo que a Casa Branca já havia enviado sinais a Warsh. Na última semana, o mercado de Treasuries dos EUA, de cerca de 30 trilhões de dólares, passou por uma reprecificação sistêmica – o rendimento dos Treasuries de 30 anos ultrapassou 5%, chegando a atingir 5,16%, o maior nível desde a véspera da crise financeira global de 2007; o rendimento dos títulos de 10 anos atingiu 4,5%; e o rendimento dos títulos de 2 anos, mais sensível à política monetária, superou o teto do intervalo de 3,50%—3,75% da taxa de política do Federal Reserve, subindo para acima de 4%. Antes mesmo de Warsh presidir sua primeira reunião do FOMC, o mercado de títulos já havia promovido, na prática, um aperto monetário.

O dilema de Warsh

Isto não é uma cerimônia de boas-vindas suave, mas sim um teste de fogo para a sua posse. Para compreender a situação enfrentada por Warsh, é essencial entender os duros sinais transmitidos pela precificação atual do mercado.

Mercado "forçando a mão": o regresso dos "voluntários dos títulos"

O rendimento dos Treasuries de 2 anos ultrapassar o teto do intervalo da taxa do Fed é um sinal raro e anormal. Normalmente, o rendimento de 2 anos não se mantém acima da meta dos Fed Funds – pois isso significa que o mercado acredita que o nível atual da política monetária é insuficiente para conter a inflação e que o Federal Reserve precisará apertar ainda mais. Segundo Vincent An, gestor de portfólio da Wisdom Fixed Income: "Warsh provavelmente queria cortar juros logo no primeiro dia de mandato, mas o mercado de títulos cortou essa via. Estes são os 'voluntários dos títulos' modernos. Eles não minam a credibilidade do Fed com um pico pontual nos rendimentos, mas ao mover toda a curva de yields para cima do intervalo de política, retiram a opção de cortar juros."

O termo "voluntários dos títulos" não ressurgiu por acaso. O veterano estrategista Ed Yardeni, que cunhou o termo, recentemente alertou que Warsh pode ser forçado a subir os juros na reunião do FOMC de julho para ganhar credibilidade política e acalmar o mercado de títulos. “Warsh irá presidir o FOMC de junho, mas quem realmente controla a política monetária? Nós acreditamos que são os voluntários dos títulos”, escreveu Yardeni. “Provavelmente, mais cedo ou mais tarde, ele cederá e aderirá ao campo do aperto.”

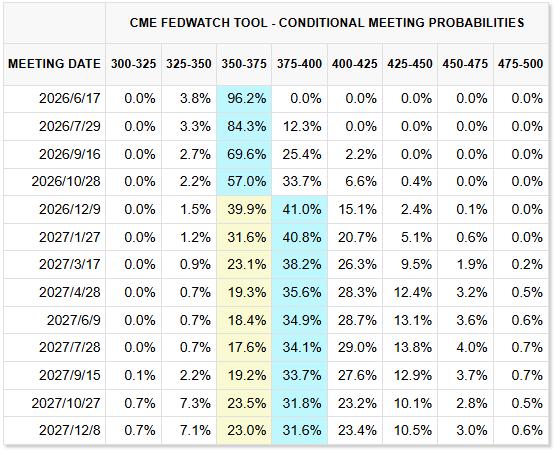

Os dados de mercado confirmam esta avaliação. A ferramenta CME FedWatch mostra que o mercado já atribui cerca de 40% de probabilidade para o Fed subir os juros em 25 pontos-base até o início de dezembro, enquanto a chance de corte é inferior a 2%. No início da nomeação de Warsh, em janeiro, o mercado apostava em diversos cortes ao longo do ano; agora, essa expectativa foi totalmente revertida. O mercado de futuros já descartou completamente a hipótese de cortes até 2026. O Goldman Sachs aponta ainda que o rendimento dos Treasuries está pressionando o Fed para um contínuo “aperto forçado” e os futuros de juros já precificam sistematicamente essa possibilidade.

Como apontou Subadra Rajappa, chefe de pesquisa das Américas do Société Générale: “A alta dos rendimentos talvez não seja uma provocação intencional ao próximo presidente do Fed, mas sem dúvida tornará seu trabalho ainda mais difícil. Warsh assume em um momento de elevação da inflação, e seu viés dovish pode ser desafiado.”

Inflação: de “temporária” para “sistêmica”

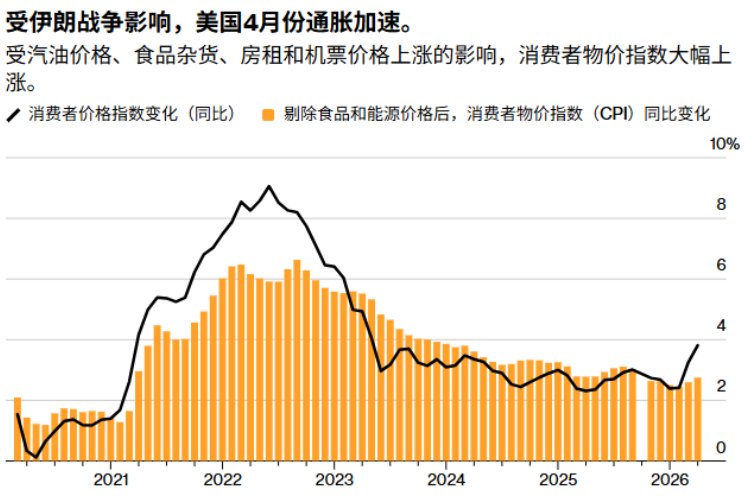

O primeiro motor por trás desta tempestade no mercado de títulos é o agravamento da inflação. Dados recentes mostram que o CPI de abril subiu 3,8% em relação ao ano anterior, o maior nível desde maio de 2023; o núcleo do CPI cresceu 2,8%, o maior desde setembro de 2025. O PPI subiu nada menos que 6% em relação ao ano anterior, bem acima das expectativas do mercado de 4,8%. O PCE – indicador preferido do Fed – também não indica alívio: o núcleo do PCE em março subiu 3,2% em termos anuais, máximo desde novembro de 2023; o PCE geral subiu 3,5%.

A última leitura da pesquisa trimestral de expectativas de profissionais do Federal Reserve da Filadélfia foi ainda mais chocante: a expectativa de inflação geral do CPI para o segundo trimestre subiu para 6%, contra apenas 2,7% há três meses. Uma pesquisa do Bank of America com gestores de fundos em maio mostra que 62% esperam que o rendimento dos Treasuries de 30 anos ultrapasse 6%.

A inflação não é impulsionada por um único fator. A alta do petróleo resultado da guerra no Irã é, claro, central – o preço médio da gasolina já ultrapassou US$4,50 por galão nos EUA, enquanto o diesel chega a US$5,65. Mas o maior receio do Fed é que as pressões inflacionárias estão se espalhando para além da energia. A presidente do Fed de Boston, Collins, alertou que, se a inflação não aliviar, talvez seja preciso voltar a subir juros; o presidente do Fed de Chicago, Goolsbee, foi direto: “A inflação está seguindo o caminho errado e isso não se limita apenas ao petróleo.”

Este é o cerne do dilema de Warsh. Quando foi indicado em janeiro e na audiência de confirmação em abril no Senado, Warsh argumentou repetidamente que a inflação atual era motivada por fatores temporários e que, com a estabilização da situação do Irã somada ao aumento da produtividade trazido pela inteligência artificial, as pressões inflacionárias iriam diminuindo. Ele chegou a sugerir que o Fed deveria considerar mudar o seu indicador de inflação. Mas, com os dados de abril vindo acima do esperado e a inflação subjacente tão inflexível, este argumento perdeu muita força. Como disse a ex-presidente do Fed de Cleveland, Mester: “Neste momento crítico, ele não pode apresentar tais argumentos de modo convincente, pois a inflação é um grande problema à nossa frente.”

O julgamento de Julia Coronado, fundadora da MacroPolicy Perspectives e ex-economista do Federal Reserve, é ainda mais severo: “Não há nenhum fator realmente capaz de conter a inflação, e a guerra agravou o problema fiscal, pois precisamos financiar o conflito. O caminho para cortes nos juros inevitavelmente passa por uma recessão.”

Desafio fiscal: o “círculo mortal” entre dívida e juros

Além da inflação, outra força remodelando silenciosamente a lógica de mercado é o agravamento estrutural das finanças federais dos EUA. Até maio de 2026, a dívida federal está próxima de US$39 trilhões, cerca de 135% do PIB. Em 2026, o déficit chegará a US$1,9 trilhão, 5,8% do PIB. Ainda mais surpreendentes são os gastos com juros – na previsão de 2026, as despesas líquidas com juros já chegam a US$1,23 trilhão, superando, pela primeira vez na história moderna, o orçamento com Defesa (cerca de US$917 bilhões) e ficando atrás apenas da previdência, em segundo lugar no Orçamento federal.

Está se formando um perigoso círculo vicioso entre dívida e juros. Com os juros mais altos, o custo de refinanciamento do governo aumenta, o déficit cresce e o Tesouro precisa emitir ainda mais títulos, elevando os rendimentos. Este é o efeito negativo de “emitir – pagar juros – aumentar o déficit – reemitir” citado por analistas. Em 13 de maio, o Tesouro dos EUA realizou um leilão de US$25 bilhões em Treasuries de 30 anos, com taxa de 5,046% – a primeira vez desde 2007 que os EUA emitem esse prazo acima de 5%. Em 2007, a dívida federal era de apenas US$9 trilhões, e o gasto com juros representava menos de 10% da receita federal; hoje, a dívida se aproxima dos US$40 trilhões, e os juros já respondem por quase 20% da arrecadação.

Este problema fiscal impõe restrições diretas à ambição de Warsh de “reduzir o balanço”. Ele sempre criticou o tamanho do balanço do Fed, defendendo que seja reduzido dos atuais US$6,7 trilhões para níveis mais tradicionais. Mas, num contexto de alta dívida, se o Fed vender em larga escala Treasuries, elevará ainda mais os rendimentos de longo prazo, ampliando a pressão para o governo se financiar e podendo gerar turbulência nos mercados. O professor de Finanças de Stanford, Hanno Lustig, diz que, se o Fed cessar a intervenção e permitir a verdadeira descoberta de preços, os Treasuries poderão expor a perda de seu “yield de comodidade” – o prêmio dado pelo mercado por um ativo livre de risco. Um comentário da Reuters foi direto: o plano de redução de balanço de Warsh está sendo pressionado “pela escalada da dívida federal e pela queda no apelo dos Treasuries.”

Dilema da “luta interna”: um presidente dovish encontra um comitê hawkish

Ainda mais complicado que a pressão do mercado é a solidão estrutural de Warsh dentro do FOMC. Como um dos 12 membros votantes, Warsh tem apenas um voto, o que significa que para cortar juros, terá de convencer a maioria dos colegas – quase uma missão impossível hoje.

Na última reunião do FOMC sob Powell, em abril, surgiram dissensões incomuns. Três presidentes regionais – Harker da Filadélfia, Logan de Dallas e Kashkari de Minneapolis – votaram contra o comunicado, não pelo nível de juros, mas pela manutenção de uma linguagem que sugeria possível corte futuro. Eles foram claros: com o petróleo disparando devido à guerra no Irã e a inflação ainda disseminada, o Fed não deveria enviar qualquer sinal de corte à frente. O diretor dovish Steven Milan defendia o corte imediato; os quatro votos contrários foram um recorde desde 1992.

Este é só o começo. Na véspera da posse de Warsh, o poder dos hawks cresce dentro do FOMC. Kashkari tem repetido publicamente que “a inflação não pode se tornar o novo normal” e que o Fed deve trazê-la de volta à meta de 2%. A presidente do Fed de Kansas City, Schmid, vê a inflação como “o risco mais imediato”. O “número três” do Fed, Williams de Nova York, mantém uma posição mais neutra – “não há razão agora para subir ou cortar juros” – mas, para Warsh, até manter-se neutro demandará muito convencimento. Michael Feroli, economista-chefe do JPMorgan para os EUA, sintetizou: “O mercado acredita cada vez mais que as decisões virão do comitê, não de uma nova direção imposta pelo presidente. Será ainda mais difícil convencê-los de cortes este ano.”

A única boa notícia: Steven Milan, o membro dovish, apresentou sua carta de demissão; ao assumir, Warsh terá menos uma oposição hawk, mas também perde um aliado natural.

A pressão não vem só do FOMC. Trump, em sua mais recente entrevista na semana passada, admitiu que o aumento dos preços de energia complica os cortes, o que o mercado interpretou como uma suavização da insistência em cortar, mas ele ainda afirmou explicitamente que Warsh, assim como ele, “tende no geral a baixar juros e adotar uma política monetária mais flexível”. A tensão entre Casa Branca e Fed segue tensa. Nate Hyde, gestor da Insight Investment Management, resumiu o dilema: “Se não tem o apoio do comitê e ainda sofre pressão do presidente, tudo que resta é fazer cara boa, buscar consenso e seguir em frente.”

O “terceiro caminho” de Warsh: estratégias possíveis diante do impasse em cortes

No impasse entre o corte improvável e o aperto ainda incerto, qual estratégia Warsh e sua equipe podem adotar? A Yardeni Research sugere um caminho: na próxima reunião de junho do FOMC, Warsh pode propor a remoção da expressão dovish “adicionais ajustes” do comunicado – sinalizando a futura possibilidade de cortar juros – e substituí-la por uma redação mais neutra ou equilibrada. Embora pareça hawkish superficialmente, este movimento pode ter um efeito sutil de política: ao demonstrar determinação em combater a inflação, pode conter expectativas inflacionárias de longo prazo e o prêmio de prazo, reduzindo o custo dos empréstimos de longo prazo – ou seja, “com ações de hawk, consegue os desejados resultados dovish de Washington”.

Outro detalhe relevante: Warsh sempre se manifestou contra o “forward guidance”, alegando que o Fed não deveria pré-anunciar a trajetória dos juros. Dado o atual ambiente de expectativas altamente instáveis e a precificação adiantada do mercado, abandonar essa orientação pode ser uma vantagem – mantendo abertas as opções políticas e evitando ficar “refém” do mercado.

Mas, seja qual for o caminho, a janela de tempo de Warsh se fecha rapidamente. Sua primeira reunião do FOMC será de 16 a 17 de junho, seguida por outro encontro no fim de julho – o mercado já precifica uma alta em julho. Antes mesmo da posse, a curva de rendimentos dos Treasuries já “apertou as condições financeiras” para ele. Nas palavras de Liu Jiexiang, gestor sênior de renda fixa da Invesco: “A Federal Funds Rate deve permanecer ‘alta por mais tempo’, ou seja, as taxas altas durarão mais.”

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

U2U variou 90,8% em 24 horas: baixa liquidez impulsiona oscilações extremas de preço

TOWN oscila 50,2% em 24 horas: volatilidade extrema impulsionada por baixa liquidez

GMT oscila 49,3% em 24 horas: posições em aberto de futuros disparam e impulsionam forte volatilidade de preços

WARD oscila 48,5% em 24 horas: alta volatilidade impulsionada pela narrativa de IA