Comércio de IA sobrecarregado: redes de armazenamento congestionadas ao extremo, enquanto gigantes como Nvidia são coletivamente “deixados de lado”

Operações congestionadas representam a manifestação máxima do consenso do mercado, além de servirem como um sinal de alerta para o acúmulo de riscos.

Segundo a Mesa de Operações Rastreadoras, o relatório mais recente da Morgan Stanley sobre a carteira institucional de grandes ações de tecnologia dos EUA para o primeiro trimestre de 2026, com base em uma reconstituição completa das posições reais de instituições ativas na Wall Street a partir dos arquivos regulatórios 13F, revela um quadro altamente polarizado das posições: atualmente, o setor de tecnologia não apresenta uma aglomeração generalizada, mas sim um desequilíbrio estrutural extremo.

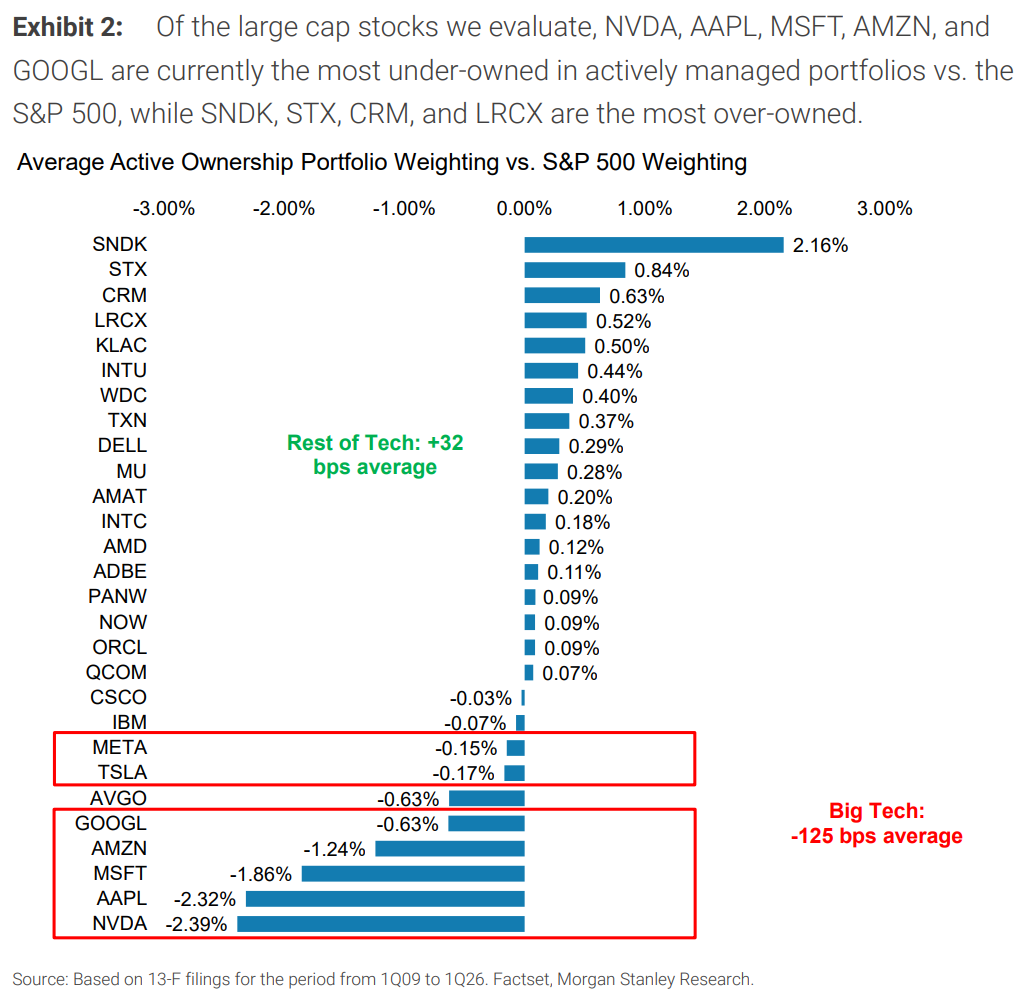

Os dados do relatório mostram que a cadeia de armazenamento de IA e equipamentos de semicondutores, representada pela SanDisk, tornou-se o segmento mais congestionado pelas instituições em todo o mercado, com a SanDisk apresentando um sobrepeso de +2,16%, um aumento significativo de 57 pontos base em relação ao trimestre anterior, continuando a atingir novos patamares de concentração. Ao mesmo tempo, líderes reconhecidos da IA, como Nvidia, Apple e Microsoft, foram coletivamente subponderados pelas instituições, com desvios de -2,39% a -1,24%, formando um claro "congestionamento reverso".

Esse desvio estrutural tem impacto direto e profundo no mercado. O congestionamento extremo na cadeia de hardware de IA significa que o espaço para novas compras está se esgotando; com a alta concentração de posições, qualquer mudança nas expectativas pode gerar uma rápida retração. Por outro lado, os líderes do setor de tecnologia e softwares que foram sistematicamente subponderados possuem um potencial de compra latente considerável e, caso haja algum catalisador nos fundamentos, a recompra de posições poderá impulsionar claramente esses ativos para cima.

Panorama geral: líderes sistematicamente subponderados e alto desequilíbrio estrutural

No presente relatório, a Morgan Stanley acompanhou 28 grandes empresas americanas de tecnologia, abrangendo toda a cadeia industrial de semicondutores, softwares, internet, hardware e equipamentos, usando o desvio da alocação ativa das instituições em relação ao peso no S&P 500 como o principal indicador do grau de congestionamento.

Os dados mostram uma clara polarização. No primeiro trimestre de 2026, as "sete gigantes da tecnologia de altíssimo valor de mercado" compostas por Nvidia, Apple, Microsoft, Amazon, Google, Meta e Tesla, apresentaram uma subponderação média institucional de -125 pontos base, uma redução de 12 pontos em relação ao quarto trimestre de 2025 (-137 pontos), mantendo-se, porém, em território negativo. Paralelamente, as demais 21 grandes empresas de tecnologia apresentaram um sobrepeso coletivo de 32 pontos base, estável em relação ao trimestre anterior.

Este contraste revela o principal paradoxo nas posições do setor de tecnologia atualmente: gigantes de trilhões de dólares são subponderadas sistematicamente enquanto empresas médias e pequenas são fortemente sobreponderadas; o capital não está distribuído de maneira uniforme, mas sim altamente focado em apenas alguns segmentos. O relatório também aponta que há uma relevância estatística entre o desvio das alocações ativas e o desempenho futuro das ações—após atingirem sobrepeso extremo, os preços tornam-se muito mais sensíveis a más notícias; já os ativos substancialmente subponderados, devido ao potencial de compra latente, têm maior probabilidade de registrar movimentos técnicos para cima posteriormente.

Negócios mais congestionados: cadeia de armazenamento e equipamentos de IA atinge picos históricos

Entre todos os ativos acompanhados, a SanDisk lidera com um sobrepeso de +2,16%, sendo o ativo mais congestionado entre as instituições do mercado, mais que o dobro do segundo colocado, Seagate (+0,84%). Neste trimestre, o sobrepeso da SanDisk saltou 57 pontos base em relação ao trimestre anterior, com o influxo de capital acelerando continuamente.

O congestionamento da SanDisk não é casual. Desde o relançamento de sua listagem no primeiro trimestre de 2025 e sua inclusão no S&P 500 no quarto trimestre de 2025, a empresa se consolidou como o principal veículo de investimento da lógica de armazenamento em IA na Wall Street. É consenso entre as instituições que o crescimento explosivo dos data centers de IA continuará impulsionando a demanda por NAND Flash e SSDs corporativos, com o ciclo do setor já num ponto de virada ascendente, resultando em uma forte convergência de posições.

Logo em seguida, Seagate, Western Digital e Micron também estão significativamente sobreponderadas; líderes em equipamentos de semicondutores como KLA, Lam Research e Applied Materials também são fortemente detidos por instituições. Esses ativos compõem o núcleo das operações congestionadas, a chamada cadeia dos "vendedores de pás" na infraestrutura de poder computacional para IA.

Do ponto de vista estrutural, o congestionamento desse segmento mostra três sinais típicos: elevada uniformidade entre as instituições, quase sem divergências; o segmento captura a maior parte dos novos recursos dentro do setor de tecnologia; e há uma tendência de auto-reforço onde o aumento do preço alimenta compras adicionais, consolidando o movimento de aglomeração.

Congestionamento reverso: líderes de IA e setor de software sofrem retirada coletiva

Contrapondo o extremo congestionamento no hardware de IA, outros ativos estão sendo coletivamente subponderados, formando um "congestionamento reverso".

A Nvidia, com um desvio de -2,39%, é a ação de tecnologia de grande capitalização mais subponderada pelas instituições. Apesar da demanda resiliente por IA e do crescimento acelerado dos lucros, o peso institucional está significativamente abaixo de sua representatividade no S&P 500, registrando apenas uma leve diminuição de 18 pontos base em relação ao último trimestre, ainda próximo do nível mais baixo já registrado. Apple (-2,32%), Microsoft (-1,86%), Amazon (-1,24%) e Google passaram todo o período em posição de subponderação acentuada, criando um claro descompasso entre "alta presença no discurso" e "baixa posição real"—enquanto o mercado discute diariamente esses gigantes de IA, as instituições continuam em posição reduzida.

O setor de softwares também foi amplamente abandonado. Ações líderes como IBM, Oracle, Adobe, ServiceNow, Palo Alto Networks, apresentam, de modo geral, alocações inferiores ao peso no S&P 500. O raciocínio institucional é que o impacto da IA na rentabilidade do setor de software ainda não é claro, com resultados lentos e baixa previsibilidade, levando ao deslocamento do capital para setores de hardware com maior previsibilidade.

Com isso, o "mapa de congestionamento" atual do setor de tecnologia torna-se claro: as direções mais congestionadas estão nos segmentos de armazenamento de IA e equipamentos semicondutores (SanDisk, Seagate, KLA, Lam Research); as direções de subponderação extrema abrangem líderes em computação para IA, gigantes do consumo tecnológico e softwares genéricos (Nvidia, Apple, Microsoft, IBM etc.).

Causas do congestionamento: três lógicas impulsionam a concentração dos recursos

O abandono de Nvidia, Microsoft, Apple e outros líderes reconhecidos, em prol da concentração em armazenamento e equipamentos, reflete três lógicas altamente coincidentes em Wall Street.

Primeiro, a busca máxima por previsibilidade de resultados. Diante do aumento da incerteza macroeconômica e da maior volatilidade dos juros, as instituições só querem investir nas direções mais "certas". A construção de poder computacional para IA é o caminho de investimento mais previsível da indústria tecnológica global. Armazenamento e equipamentos de semicondutores, pilares dessa infraestrutura, apresentam pedidos visíveis, demanda palpável e resultados concretos, sendo mais previsíveis que a transformação em IA de softwares ou inovações na eletrônica de consumo.

Segundo, a clássica lógica do "vendedor de pás". Independentemente de qual provedor de cloud ou empresa de aplicativos vença, todos precisam comprar chips, armazenamento e equipamentos. Esse modelo de negócios, que se beneficia de todos, sem tomar partido, é o preferido das instituições, levando à concentração de recursos nas cadeias de hardware.

Terceiro, limites do valor de mercado e avaliações dos líderes, levando os recursos a buscar alternativas mais flexíveis. As gigantes como Microsoft, Apple e Google têm valor de mercado elevado e avaliações não baratas, limitando espaço para alocações adicionais significativas. Empresas de armazenamento e equipamentos possuem capitalizações medianas, com maior flexibilidade, além de serem impulsionadas por ciclos positivos como recuperação de preços do NAND Flash e explosão da demanda de HBM, tornando-se a escolha prioritária após a saturação das outras e reforçando ainda mais a concentração dos recursos.

Riscos e oportunidades: sinais do final do congestionamento, líderes subponderados escondem potencial de recuperação

O congestionamento atual na cadeia de hardware para IA já apresenta típicas características de alto risco. Os sobrepesos de SanDisk, Seagate e similares atingiram níveis históricos, e, após a configuração da maioria das instituições, o espaço para entrada de novo capital está praticamente esgotado. Nessa situação, qualquer novo avanço no preço das ações dependerá fortemente de resultados acima do esperado; caso os resultados sejam apenas próximos do esperado, pode ocorrer um "derretimento súbito". Ao mesmo tempo, devido à alta concentração de ações, qualquer notícia negativa—desde desaceleração nos investimentos em IA, flutuações nos preços do NAND, liberação de capacidade até alterações geopolíticas—pode desencadear uma fuga simultânea de recursos, provocando correções rápidas.

Em contraste, os ativos de líderes subponderados apresentam oportunidades escondidas. Segundo a análise estatística da Morgan Stanley, ativos significativamente subponderados em relação ao S&P 500 possuem maior probabilidade de subir tecnicamente no futuro. Nvidia, Apple, Microsoft, Google e outros se encontram atualmente em uma situação de "amplamente reconhecidos, pouco detidos", e, caso haja um catalisador fundamental ou início de reequilíbrio de recursos, a recuperação das posições pode gerar um movimento de alta prolongado. O mesmo vale para o setor de software: à medida que funções de IA avançam e resultados são entregues progressivamente, o retorno das instituições para o peso padrão ou mesmo para o sobrepeso poderá promover uma recuperação de avaliações.

Para os investidores, a principal lição da configuração atual é: a cadeia de hardware para IA pode manter um movimento inercial no curto prazo, mas a relação risco-retorno já se deteriorou claramente, não sendo indicado perseguir altas de forma cega; os líderes tecnológicos e o setor de software, fortemente subponderados, oferecem maior potencial de recuperação devido ao desalinhamento das posições; e uma possível próxima fase de mercado poderá ser caracterizada pelo reequilíbrio estrutural, substituindo o atual padrão de "hardware extremamente congestionado, líderes consistentemente subponderados".

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

NEX oscila 1804% em 24 horas: forte volatilidade nas moedas de baixa capitalização

SWEAT oscila 45,3% em 24 horas: preço enfrenta forte volatilidade, mas ainda não há novos catalisadores claros