Morgan Stanley analisa o Rubin da Nvidia: GPUs não monopolizam mais o mercado, o valor de PCB, MLCC e ABF decola coletivamente

O Morgan Stanley realizou uma desmontagem completa da lista de materiais (BOM) do próximo rack Rubin da Nvidia, revelando um cenário de reavaliação dos valores dos componentes muito além das expectativas do mercado.

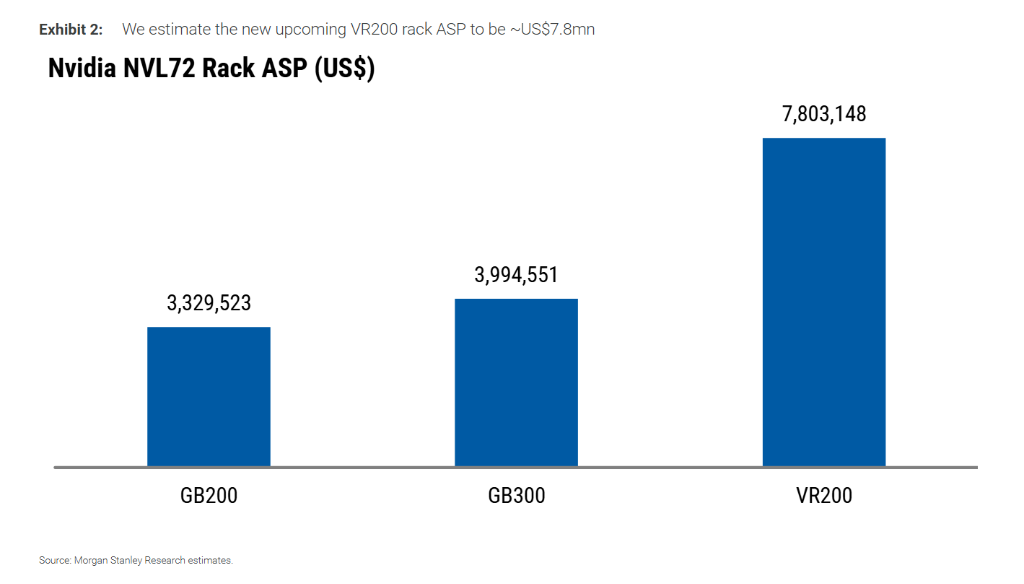

Segundo o Trading Desk, o relatório mais recente do Morgan Stanley aponta que, o preço de compra do rack Rubin junto a ODMs é de aproximadamente 7,8 milhões de dólares, quase o dobro do valor do rack GB300 da geração anterior, que era de cerca de 3,99 milhões de dólares, sendo que esse salto de valor não é impulsionado apenas pelo núcleo do GPU.

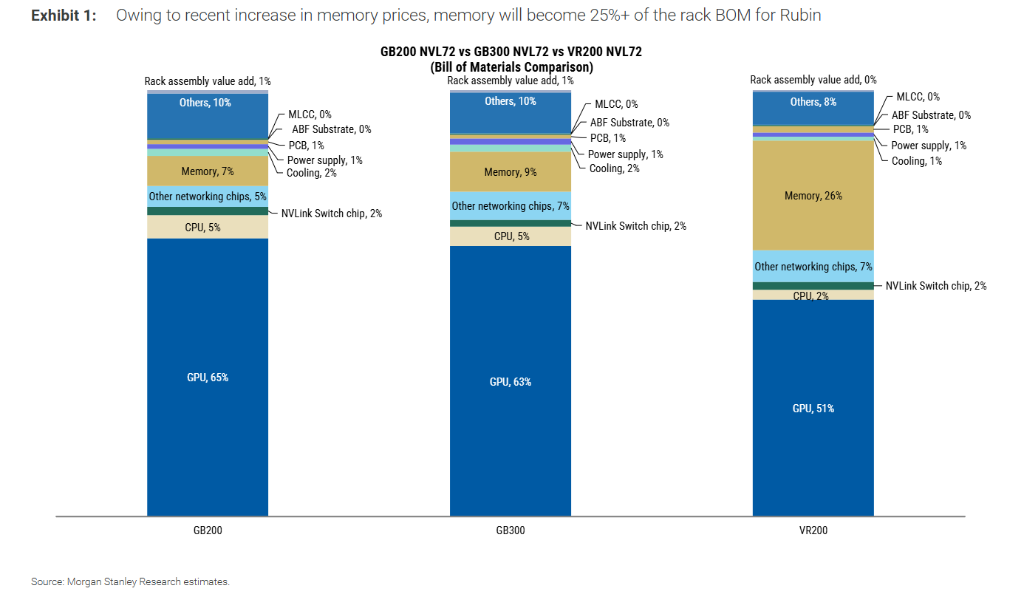

Entre os componentes downstream cobertos, o valor do conteúdo de PCB registrou o maior aumento, subindo 233% em relação ao GB300, seguido por MLCC (+182%), substrato ABF (+82%), fonte de alimentação (+32%) e componentes de resfriamento líquido (+12%).

Enquanto isso, o relatório também aponta que, a parcela de valor agregado do ODM subirá 35% a 40% contra as expectativas do mercado, desbancando a avaliação predominante de que a padronização do sistema Rubin reduziria o valor agregado do ODM. O valuation do segmento ODM segue atraente, com o P/L esperado para o CY27 em cerca de 13x, acima da média dos últimos vinte anos, de 11,5x, mas sem grande discrepância.

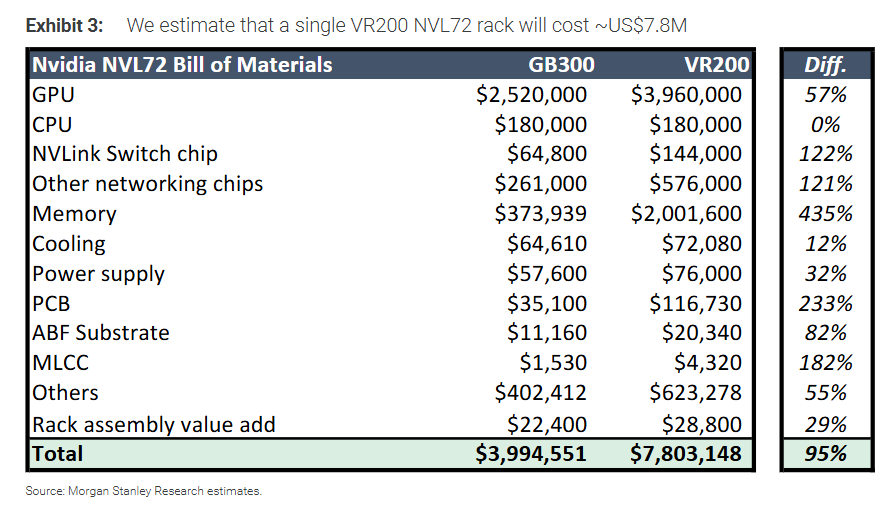

Valor total do rack próximo a 7,8 milhões de dólares, participação da memória salta para 26%

A análise bottom-up do BOM feita pelo Morgan Stanley mostra que o preço para um hyperscaler adquirir um rack Rubin VR200 NVL72 de um ODM é de aproximadamente 7,8 milhões de dólares; caso a compra seja feita por canais OEM como Lenovo, Asustek, Giga-Byte ou Dell, o preço será ainda mais alto.

Um dos principais fatores que impulsionam o aumento acentuado do custo do rack é o aumento significativo do preço da memória. O relatório indica que, desde o lançamento do GB200 NVL72 pela Nvidia, os preços da memória subiram drasticamente. No antigo sistema de preços, a memória representava apenas de 5% a 10% do BOM do rack GB200 NVL72; já no VR200, o volume de memória aumentou e, somado ao forte reajuste de preços, a participação da memória saltou para cerca de 25% a 30%. O valor absoluto é estimado em cerca de 2 milhões de dólares, um aumento de aproximadamente 435% em relação aos cerca de 370 mil dólares do GB300.

Essa mudança comprimou diretamente a participação do GPU no BOM — de aproximadamente 65% do GB200 para cerca de 51% no VR200, com o valor absoluto do GPU subindo de cerca de 2,52 milhões para aproximadamente 3,96 milhões de dólares, um aumento de cerca de 57%.

Além disso, o relatório sugere outro cenário: se os hyperscalers optarem por adquirir módulos de memória SOCAMM separadamente, o ASP do rack cairia de cerca de 7,8 milhões para cerca de 6,7 milhões de dólares.

PCB: o componente downstream com o maior crescimento, novo módulo é o principal motor

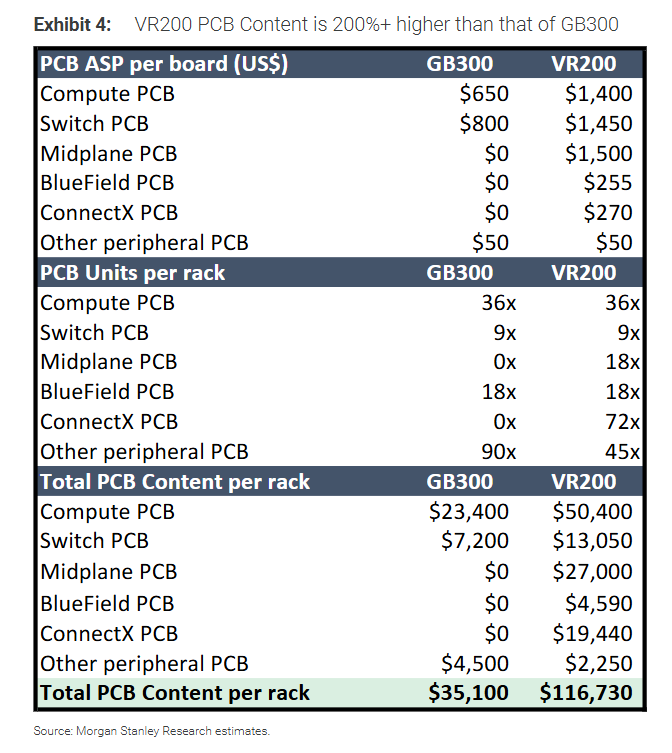

Entre os componentes downstream analisados pelo Morgan Stanley, a PCB apresentou o maior aumento de valor de conteúdo, crescendo cerca de 233% do GB300 para o VR200, passando de aproximadamente 35,1 mil para cerca de 116,7 mil dólares.

Esse salto foi impulsionado por múltiplos fatores em conjunto.

Primeiro, a introdução de novos módulos: o sistema Rubin adicionou as PCBs do módulo ConnectX (72 unidades por rack, preço unitário de 270 dólares) e as PCBs midplane (18 unidades por rack, preço unitário de 1.500 dólares), ambos ausentes no GB300, contribuindo juntos com cerca de 46,4 mil dólares em valor de conteúdo adicional.

Depois, a atualização de especificações das PCBs existentes: as placas de computação passam de PCBs HDI de 22 camadas do GB300 para 26 camadas, com o nível CCL subindo do M7 para o M8; as PCBs dos switches sobem de 24 para 32 camadas; e uma midplane PCB de 44 camadas foi adicionada nos compartimentos de computação. Além disso, houve um pequeno aumento nas dimensões físicas das placas de computação.

MLCC e substrato ABF: novos módulos impulsionam demanda acima do esperado

Em relação às MLCCs, o Morgan Stanley estima que o valor por rack do VR200 é de cerca de 4.320 dólares, um aumento de aproximadamente 182% em relação aos cerca de 1.530 dólares do GB300.

O incremento vem de dois pontos principais:

Primeiro, o uso de MLCC por placa de computação e switch aumentou bastante (de 25 dólares para 90 dólares em placas de computação, e de 20 para 45 dólares nas placas de switch);

Segundo, a demanda extra gerada pelos novos módulos BlueField DPU (18 unidades) e ConnectX Orchid (72 unidades).

O relatório indica que a demanda por MLCCs em servidores de IA de alta gama já está muito forte, com ODMs estocando agressivamente para se preparar para o ramp-up de volume dos racks Rubin a partir do segundo semestre de 2026.

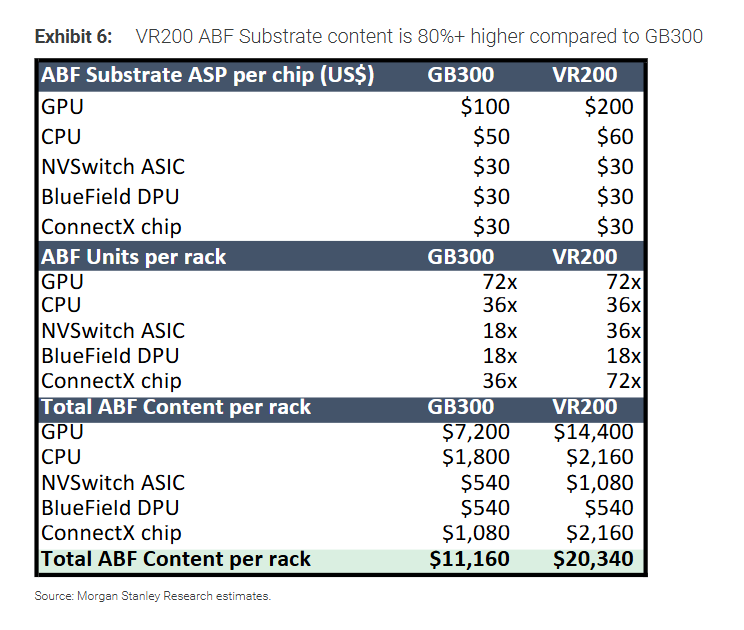

No caso do substrato ABF, o valor de conteúdo do VR200 cresceu cerca de 82% em relação ao GB300, subindo de cerca de 11,2 mil para 20,3 mil dólares.

Os fatores que impulsionam esse aumento incluem:

O preço unitário do substrato ABF do GPU Rubin subiu de cerca de 100 para 200 dólares (aumento de 100%);

O número de ASICs NVSwitch por rack aumentou de 18 para 36;

A quantidade de chips ConnectX subiu de 36 para 72 unidades.

Segundo estimativa do analista Shoji Sato, citada pelo Morgan Stanley, o preço unitário do substrato ABF do GPU Rubin gira em torno dos 200 dólares.

Fonte de alimentação e resfriamento líquido: aumento da densidade de potência impulsiona crescimento estável

No quesito fonte de alimentação, cada rack VR200 tem valor de conteúdo de aproximadamente 76 mil dólares, aumento de cerca de 32% em relação ao GB300.

Levantamentos da cadeia de suprimentos do Morgan Stanley mostram que, além do shelf com fonte de alimentação de 110kW padrão da plataforma Vera Rubin, ao menos um provedor de nuvem dos EUA já utiliza rack de fonte de alimentação HVDC independente nessa plataforma.

O relatório prevê que a arquitetura de corrente contínua de 800V será amplamente empregada na plataforma Nvidia Rubin Ultra (prevista para o segundo semestre de 2027). A Delta já trabalha com pelo menos três provedores de nuvem americanos na implementação de projetos de rack HVDC para alimentação ASIC, com lançamento inicial esperado para o segundo semestre de 2026.

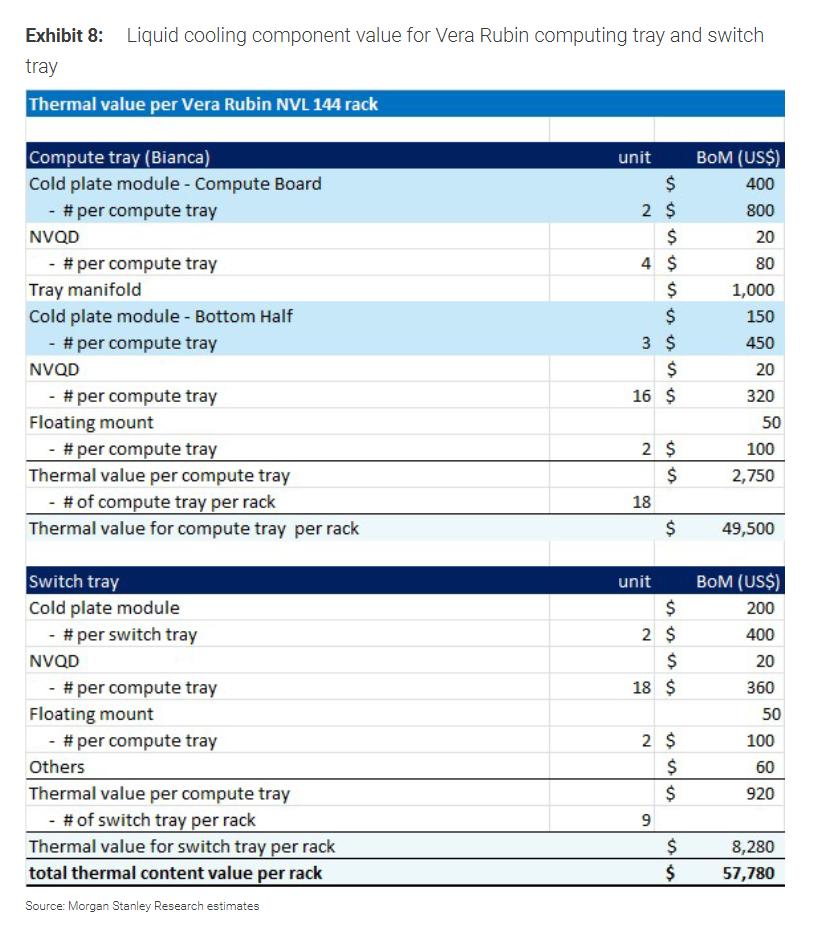

Em termos de resfriamento líquido, os racks de servidor Vera Rubin vão adotar projeto totalmente líquido (sem ventoinhas), com valor total do conteúdo de dissipação de calor (sem CDU lateral) de cerca de 72,1 mil dólares por rack, aumento de 12% ante os cerca de 64,6 mil dólares do GB300.

O aumento advém principalmente do maior uso de coletores em bandejas, conectores rápidos (QD) e otimização do design das placas frias nos componentes inferiores. Incluindo CDU lateral, o valor total do conteúdo de dissipação de calor chega a cerca de 122,1 mil dólares.

Valor agregado do ODM sobe contra expectativa, lucro absoluto é o indicador central

A análise do Morgan Stanley desafia diretamente as avaliações predominantes de mercado.

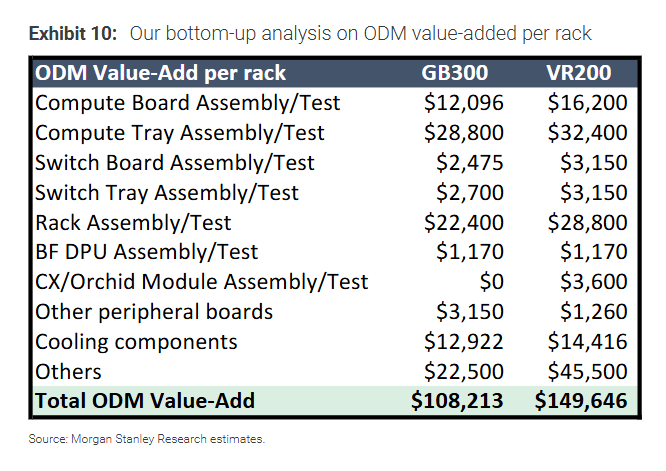

O relatório aponta que, a expectativa do mercado era de que a "padronização" das bandejas de computação Rubin reduziria o valor agregado do ODM, mas a análise bottom-up mostra um crescimento de cerca de 35% a 40%, passando de aproximadamente 108,2 mil dólares no GB300 para cerca de 149,6 mil dólares no VR200.

O aumento está distribuído por todo o rack: montagem/teste das placas de computação (de cerca de 12,1 mil para 16,2 mil dólares), montagem/teste do tray de computação (de 28,8 mil para 32,4 mil dólares), montagem/teste do rack como um todo (de cerca de 22,4 mil para 28,8 mil dólares) e montagem/teste dos novos módulos ConnectX/Orchid (adicional de cerca de 3.600 dólares), entre outros.

Esse incremento de valor agregado está alinhado com a declaração da administração da Wistron na conferência de resultados do quarto trimestre — a equipe indicou claramente que o valor agregado em dólares do ODM aumentaria nos projetos Rubin.

Quanto à margem bruta, devido ao forte aumento do ASP total do rack, a margem do ODM cairá de cerca de 2,7% no GB300 para cerca de 1,9% no VR200.

Mas o relatório enfatiza que investidores devem focar no ganho absoluto de lucro em dólares, e não na compressão da margem bruta. Se os hyperscalers adquirirem SOCAMMs separadamente, o ASP do rack cairá para aproximadamente 6,7 milhões de dólares e a margem de lucro do ODM sobe para cerca de 2,2%.

Mudança no modelo de fabricação e ranking de investimento em ODMs

O relatório também observa uma tendência estrutural relevante: cada vez mais ODMs discutem o modelo de negócios de consignação.

A Foxconn foi a primeira a mencionar esse modelo em sua teleconferência de resultados do quarto trimestre de 2025, e a Quanta afirmou, em sua teleconferência do primeiro trimestre de 2026, que espera migração de parte dos projetos para o modelo de consignação na segunda metade de 2026.

O Morgan Stanley avalia que essa mudança pode aliviar a pressão de capital de giro dos ODMs, sendo um sinal positivo no longo prazo, mas ainda não está claro qual proporção dos projetos será transferida de fato.

Em termos de valuation, o setor ODM segue com P/L Forward CY27 em cerca de 13x; em relação à média de 11,5x das últimas duas décadas, ainda há um prêmio, porém a relação risco/retorno segue atrativa segundo o relatório.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

RIF oscila 41,2% em 24 horas: anúncio de suporte a multi-colateral V3 impulsiona alta de curto prazo antes de recuo

RHEA dispara 147,8% em 24 horas: integração cross-chain impulsiona recuperação de curto prazo