Goldman Sachs também apoia a "avaliação de PE de armazenamento", aumentando o preço-alvo da SK Hynix, Samsung e Kioxia, os "três gigantes".

A indústria global de chips de armazenamento está passando por uma transformação paradigmática histórica: ela está evoluindo de uma commodity tradicionalmente cíclica de “altas e baixas” para um recurso estratégico de infraestrutura de IA com alto grau de previsibilidade. O impacto central reside na disrupção total do quadro de avaliação –da relação preço/valor patrimonial (P/B) tradicional para relação preço/lucro (P/E).

Em 1º de junho, segundo notícia da Plataforma de Negociação Zuifeng, a Goldman Sachs afirmou em seu mais recente relatório sobre o setor global de armazenamento semicondutor, queo atual ciclo de alta dos chips de armazenamento é diferente dos anteriores; a demanda sustentada impulsionada por IA, o crescimento restrito da oferta e mudanças estruturais nos contratos de fornecimento de longo prazo (LTA) estão levando a indústria de armazenamento a migrar do segmento de commodities altamente cíclicas para um segmento de infraestrutura de IA com lucros previsíveis.

O relatório aponta quatro principais mudanças disruptivas nas bases e na lógica de avaliação do setor:

Primeiro, o déficit entre oferta e demanda foi totalmente revisado para cima, o nível de restrição da oferta nas três principais áreas – DRAM, NAND e HBM – em 2027 superará 2026, e a escassez deve persistir até 2028;

Em segundo lugar, ocorre uma mudança histórica no modelo de avaliação, o referencial do setor migra oficialmente de P/B para P/E, impulsionando uma elevação generalizada dos preços-alvo das “três gigantes” (a Hynix apresenta um potencial implícito de alta de cerca de 53%, a Samsung de cerca de 60%);

Terceiro, a lógica de precificação do HBM foi reavaliada, o preço médio do HBM em 2027 terá um reajuste de até 44% em relação ao DRAM convencional, com o tamanho do mercado global (TAM) revisado para cima em 54%, alcançando US$ 116 bilhões em 2027;

Por fim, a previsão de lucro operacional das três gigantes a médio-longo prazo foi amplamente revisada para cima, mantendo margens de lucro elevadas durante todo o período de projeção.

Coincidentemente, antes da Goldman Sachs, os grandes bancos de investimento de Wall Street, Morgan Stanley e JP Morgan, apontaram a mesma direção em seus novos relatórios:gigantes do armazenamento como Samsung e SK Hynix estão em um momento histórico de mudança de paradigma de avaliação.

Morgan Stanley e JP Morgan consideram que a ampliação dos contratos de fornecimento de longo prazo (LTA) deve levar o mercado a reavaliar essas empresas, deixando de vê-las como “commodities cíclicas” e passando a considerá-las “infraestrutura tecnológica com fluxo de caixa estável”. Atualmente, as gigantes do armazenamento possuem P/E futuro de apenas cerca de 7,3 vezes, apresentando um desconto de avaliação de 50%–80% em relação à TSMC.

Três anomalias estruturais: por que este ciclo permanecerá em alta por mais tempo?

O ciclo atual já se descolou totalmente do padrão de 2017-2018, quando era impulsionado apenas pelos data centers em nuvem. A Goldman Sachs acredita que três forças estruturais estão remodelando a lógica fundamental do setor:

Lado da demanda: servidores de IA assumem o domínio absoluto

O impacto cíclico da eletrônica de consumo foi completamente marginalizado. Dados indicam que, em 2025, os servidores responderão por cerca de 50% da demanda total de DRAM e 40% de NAND; até 2028, essa proporção subirá para 61% e 43%, respectivamente. O mercado global de memória para servidores em 2025 (aproximadamente US$ 449 bilhões) será 7,4 vezes maior que em 2017.

Com a evolução dos grandes modelos de linguagem (LLM) para agentes de IA empresariais (Agentic AI), projeta-se que o consumo de tokens em 2030 será mais de 24 vezes a capacidade atual de processamento, tornando largura de banda e capacidade de memória os principais gargalos para o desenvolvimento de IA.

Lado da oferta: efeito de “canibalização” da capacidade produtiva do HBM se intensifica

A expansão tradicional da produção de armazenamento está sendo rigidamente limitada por condições físicas. A fabricação de HBM consome de 3 a 4 vezes mais wafers que um DRAM convencional. Com a evolução de HBM para HBM4 e HBM4E, o consumo de wafer por produto continua subindo.

Entre 2026 e 2030, dos aproximadamente 1,39 a 1,54 milhão de wafers mensais disponíveis combinados das três principais fabricantes, cerca de 30% serão obrigatoriamente destinados à produção de HBM. Isso fará a taxa composta anual de crescimento da oferta de DRAM convencional cair, de 19% em 2017-2018 para apenas 15%.

Modelo de negócios: contratos de longo prazo (LTA) reforçam a previsibilidade do lucro

Os fabricantes de armazenamento e os grandes provedores de nuvem estão usando LTAs para sistematicamente reduzir a volatilidade do ciclo. Evidências financeiras já aparecem no setor: a Western Digital, no relatório do 3º trimestre de 2026, divulgou que em seu novo acordo comercial há obrigações de receitas diferidas (RPO) de US$ 42 bilhões e US$ 400 milhões de pré-pagamentos, além de multas por inadimplência.

A experiência do setor de wafers de silício mostra que a ampla adoção de LTAs pode proporcionar altíssima estabilidade de lucros em setores dominados por poucos players, fundamento essencial para que as ações de armazenamento possam desfrutar de maiores múltiplos de avaliação.

Dados sobre o déficit oferta-demanda: escassez ainda mais grave em 2027

Os dados mostram que o déficit entre oferta e demanda nas três principais categorias de produtos em 2027 não só não será solucionado, como ficará ainda pior que em 2026:

DRAM: os déficits em 2026/2027/2028 ficam em -5,0%, -5,9% e -3,9%. Impulsionado pela forte demanda de DRAM para servidores, o preço médio deverá crescer 326% ao ano em 2026 e a margem operacional permanecerá em picos históricos de cerca de 80%.

NAND: os déficits são -4,4%, -4,6% e -3,0%. A demanda por SSDs corporativos (eSSD) deve disparar 66% em 2026 e 31% em 2027, mantendo a margem operacional do NAND elevada, acima de 60%.

HBM: a escassez é a mais severa, com déficits de -5,4%, -6,0% e -4,3%. Devido ao forte crescimento da demanda pelo setor ASIC (alta de 172% em 2026), a Goldman projeta os mercados de HBM em US$ 56 bilhões, US$ 116 bilhões e US$ 168 bilhões em 2026, 2027 e 2028, respectivamente.

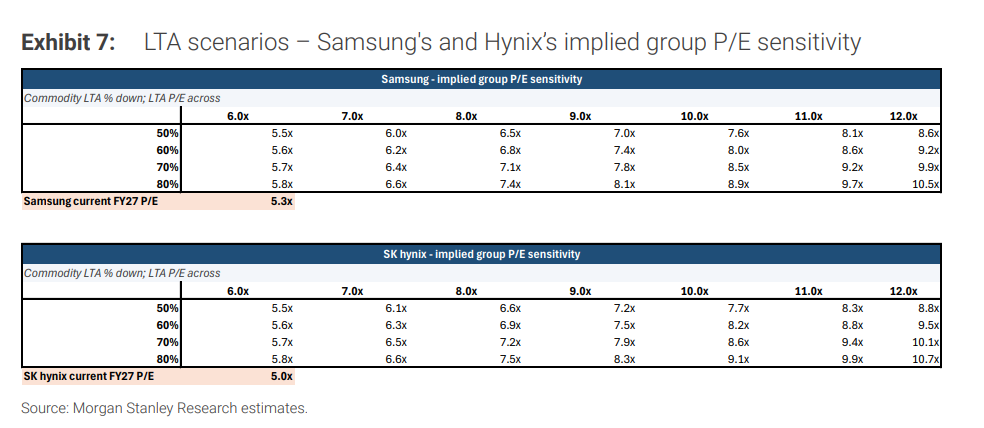

Deixando o P/B para trás e abraçando o P/E: revisão expressiva dos preços-alvo das “três gigantes”

Com a mudança qualitativa na visibilidade de lucros, a Goldman Sachs passou a precificar as ações de armazenamento com base no múltiplo P/E (adotando 9x como referência):

SK Hynix (Comprar): preço-alvo ampliado para a faixa de 3,3 a 3,5 milhões de wons. Testes de estresse mostram que, mesmo com quedas de preços de 30% por dois anos seguidos em um cenário extremamente negativo, sua margem ainda ficará em saudáveis 40%, refutando de vez a velha lógica de que “ao fim do ciclo, aparecem prejuízos”.

Samsung Electronics (Comprar): preço-alvo ajustado para 480 mil wons. O lucro operacional de 2026 deverá crescer mais de 8 vezes em relação ao ano anterior, com ROE atingindo um recorde de 52%. A receita com HBM deverá disparar para cerca de US$ 44 bilhões em 2027.

Mas vale ressaltar: a alta dos preços de memória já causa impactos negativos a jusante, com a margem operacional do segmento de celulares da Samsung caindo de 11% para o menor patamar histórico de 2%.

Kioxia (Upgrade paraComprar): com a expectativa de um cenário “elevado por mais tempo” para o NAND, e um P/E de 7,8 vezes no FY3/28E, o preço-alvo de 12 meses é definido em 93.000 ienes.

Consenso de Wall Street: como Morgan Stanley e JP Morgan enxergam a mudança de paradigma de avaliação

A migração de P/B para P/E não é uma avaliação isolada; as mais recentes avaliações de Morgan Stanley e JP Morgan também reverberam fortemente esse movimento.

Segundo artigo publicado na Visão de Wall Street, a Morgan Stanley afirmou de forma clara que a memória tornou-se o verdadeiro gargalo para a infraestrutura de IA. Contratos de fornecimento de longo prazo (LTA) estão convertendo negócios ciclicamente voláteis em fluxos de caixa robustos, protegidos e rentáveis.

Caso o mercado insista em aplicar métricas típicas de commodities para precificar o setor, ocorrerá uma séria distorção de avaliação. Simulações mostram que, num cenário neutro (HBM 100% sob LTA, memória convencional 70% e múltiplo de 10x P/E), Samsung e Hynix teriam P/E implícito de 8,5 a 8,6 vezes; se a cobertura dos LTAs subir para 80%, esse P/E passaria de 10,5 vezes.

A lógica da JP Morgan vai direto ao ponto crucial do jogo de negócios: o medo do comprador diante do corte de fornecimento e a preocupação do vendedor em perder demanda sustentam os contratos de longo prazo juridicamente vinculativos.

A instituição também adotou uma postura otimista agressiva:preço-alvo da Samsung revisado para 480 mil wons (8x P/E), SK Hynix para 3 milhões de wons e Kioxia com preço-alvo dobrado para 80.000 ienes.

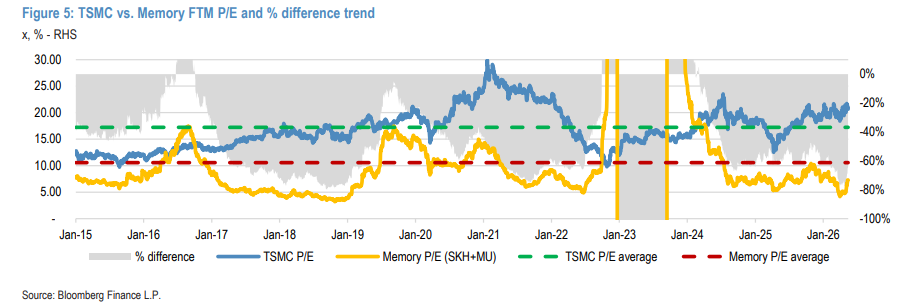

Destaca-se que as três principais instituições de Wall Street adotam como referência a TSMC: após firmar contratos de longo prazo com a Apple em 2014, a TSMC conseguiu migrar seu modelo de avaliação para P/E, permanecendo por longo tempo entre 10 e 30 vezes.

Atualmente, com P/E futuro de cerca de 7,3 vezes, as gigantes do armazenamento apresentam um desconto de avaliação de 50%-80% em relação à TSMC, diante da chance histórica de fechamento desse gap.

No entanto, Wall Street mantém uma última ressalva fria e racional:o contrato, por si só, não concede imunidade completa ao ciclo. No final do ciclo de 2017, acordos de longo prazo viraram “papel inútil” em poucos meses após o colapso da demanda.

Desta vez, a única prova real capaz de sustentar o novo modelo de avaliação estará no balanço: pré-pagamentos em dinheiro real e obrigações de receita diferida legalmente garantidas. Sem entradas reais de caixa para dar suporte, qualquer narrativa grandiosa sobre transcender ciclos será mera ilusão.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Além da liquidação comercial: a internacionalização do RMB entra em uma janela de ouro