O mercado �“aumentou os juros por ele” — Walsh assume nesta sexta-feira, corte de juros neste ano está descartado: rendimentos dos títulos do Tesouro dos EUA disparam em toda a linha

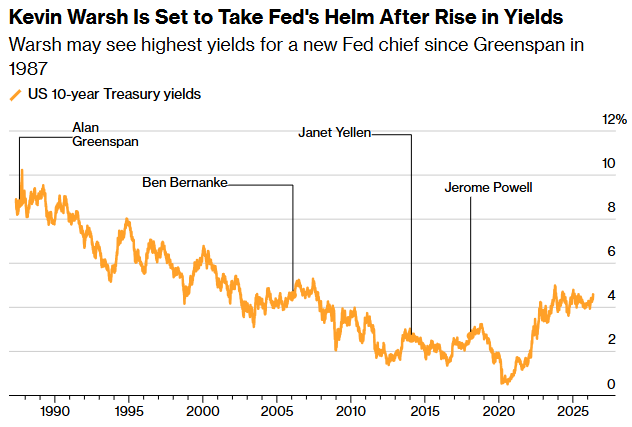

Portal Financeiro Zhishitong relatou que, em 22 de maio (sexta-feira), Kevin Warsh prestará juramento como o 17º presidente do Federal Reserve em uma cerimônia realizada na Casa Branca, presidida pessoalmente pelo Presidente Trump. A última vez que um presidente do Fed tomou posse na Casa Branca foi Alan Greenspan em 1987 — após quase 40 anos, esta quebra de protocolo revela não apenas a importância que Trump dá a Warsh, mas também lança uma sombra política de “supervisão presidencial” sobre a cerimônia.

No entanto, à véspera da cerimônia de posse, um “examinador” muito mais rigoroso que a Casa Branca já enviou sinais a Warsh. Na última semana, o mercado de títulos do Tesouro dos EUA, de cerca de US$ 30 trilhões, passou por uma reprecificação sistêmica — o rendimento dos títulos de 30 anos ultrapassou 5% e chegou a 5,16%, o maior nível desde o auge da crise financeira global em 2007; o rendimento de 10 anos ultrapassou 4,5%; o rendimento de 2 anos, o mais sensível à política, excedeu o limite superior da taxa de juros do Fed (atualmente entre 3,50% e 3,75%), alcançando mais de 4%. Antes mesmo de Warsh presidir sua primeira reunião do FOMC, o mercado de títulos já “subiu os juros por ele”.

O dilema de Warsh

Esta não é uma cerimônia de boas-vindas gentil, mas uma prova de fogo. Para entender a situação de Warsh, é necessário compreender o sinal cruel transmitido pela precificação atual do mercado.

Pressão do mercado: o retorno da “brigada dos títulos”

O rendimento dos títulos de 2 anos superando o limite superior da taxa do Fed é um sinal raro e anormal. Normalmente, o rendimento de 2 anos não permanece acima da taxa de fundos federais — isso implica que o mercado acredita que a taxa atual não é suficiente para conter a inflação, e o Fed será forçado a apertar a política monetária. Segundo Vincent An, gestor de portfólio da Wisdom Fixed Income: “Warsh esperava conseguir cortar os juros logo no início do mandato, mas o mercado de títulos cortou essa possibilidade. Essa é a 'brigada dos títulos' moderna. Não atacam a credibilidade do Fed com uma alta pontual de rendimento, mas empurram toda a curva de rendimentos acima da faixa de política, retirando o poder de decisão sobre cortes.”

O termo “brigada dos títulos” está de volta por uma razão. O veterano estrategista Ed Yardeni alertou recentemente: Warsh pode ser obrigado a aumentar os juros na reunião do FOMC de julho para reconstruir credibilidade e acalmar o mercado de títulos. “Warsh presidirá o FOMC de junho, mas quem realmente comanda a política monetária? Acreditamos que é a brigada dos títulos”, escreveu Yardeni. “É provável que cedo ou tarde ele ceda e se junte ao campo hawkish.”

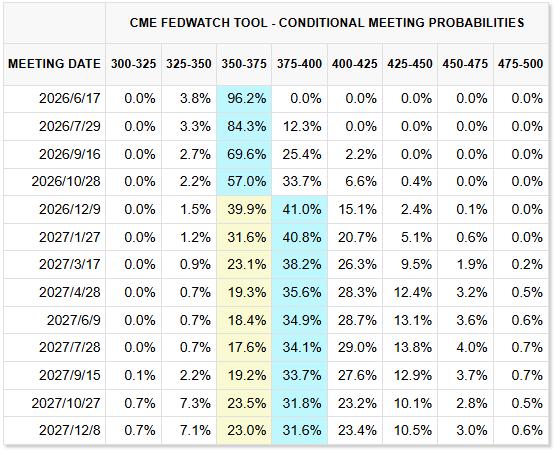

Os dados de mercado corroboram esse diagnóstico. Ferramentas como o CME FedWatch mostram que o mercado estima quase 40% de probabilidade de elevação de 25 pontos-base na taxa do Fed no início de dezembro, enquanto a chance de corte é inferior a 2%. Quando Warsh foi indicado em janeiro, esperava-se vários cortes ainda este ano; agora, essa expectativa foi completamente revertida. O mercado de futuros eliminou totalmente a possibilidade de cortes em 2026. O Goldman Sachs aponta que os rendimentos dos títulos impõem pressão contínua de “elevação forçada” sobre o Fed, e os futuros de taxas já precificaram sistematicamente aumentos.

Como analisou Subadra Rajappa, chefe de pesquisa das Américas do Société Générale: “O aumento dos rendimentos talvez não seja intencionalmente um teste ao novo presidente do Fed, mas sem dúvida dificulta ainda mais seu trabalho. Warsh entra em um momento de alta da inflação, e sua postura dovish será desafiada.”

Inflação: de “temporária” à “sistêmica”

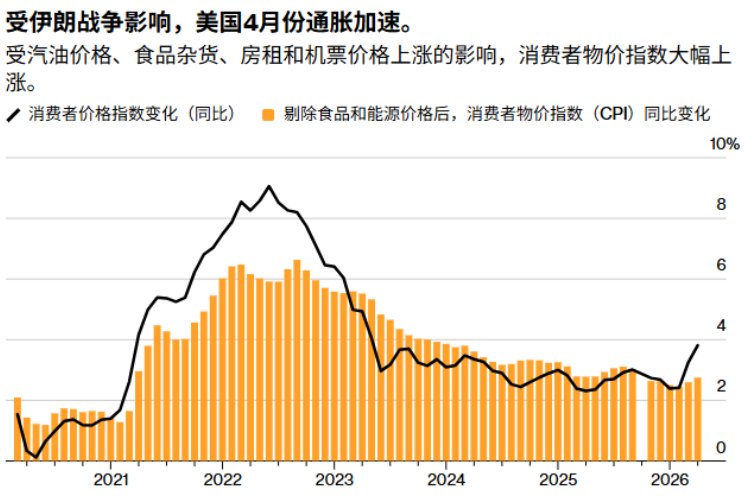

O principal motor desta tempestade no mercado de títulos é o agravamento fundamental da situação inflacionária. Os últimos dados mostram: em abril, o CPI dos EUA subiu 3,8% em relação ao ano anterior, novo recorde desde maio de 2023; o núcleo do CPI subiu 2,8% em relação ao ano anterior, máxima desde setembro de 2025. O PPI subiu ainda mais, 6%, muito acima da expectativa de 4,8%. O índice PCE preferido pelo Fed igualmente não anima — em março, o núcleo PCE subiu 3,2% em relação ao ano anterior, máxima desde novembro de 2023; o PCE geral subiu 3,5%.

A última leitura da Pesquisa Trimestral de Previsão Profissional do Federal Reserve da Filadélfia é ainda mais alarmante: a previsão de inflação geral do CPI para o segundo trimestre foi revisada para 6%, enquanto há três meses era apenas 2,7%. Pesquisa dos gestores de fundos do Bank of America em maio mostra ainda que 62% dos entrevistados esperam que os rendimentos dos títulos de 30 anos superem 6%.

Os motores da inflação não têm apenas uma dimensão. A guerra no Irã elevou os preços do petróleo — a média nacional da gasolina ultrapassou US$ 4,50 por galão, o diesel chegou a US$ 5,65 por galão. Mas o Fed está ainda mais preocupado com a pressão de preços se espalhando além do setor de energia. A presidente do Fed de Boston, Collins, alertou que, se a pressão inflacionária não desacelerar, pode ser preciso elevar os juros novamente; o presidente do Fed de Chicago, Goolsbee, afirmou: “A inflação está indo na direção errada, e esse problema não está apenas relacionado ao petróleo.”

Esse é o dilema central de Warsh. Quando foi indicado em janeiro e durante a audiência de confirmação em abril, ele argumentou repetidamente que a inflação atual era impulsionada principalmente por fatores temporários; após a estabilização da situação do Irã, combinada com o crescimento de produtividade trazido pela inteligência artificial, a pressão de preços diminuiria gradativamente. Chegou a sugerir que o Fed deveria considerar trocar o indicador de inflação. Mas, com os dados inflacionários de abril superando as expectativas e o núcleo se mostrando resistente, sua tese perdeu força. A ex-presidente do Fed de Cleveland, Mester, resumiu: “Neste momento, ele não consegue convencer as pessoas com esses argumentos, pois a inflação está nos dando enorme problema.”

Julia Coronado, fundadora da MacroPolicy Perspectives e ex-economista do Fed, foi ainda mais direta: “Você não encontra nenhum fator realmente capaz de conter a inflação, e a guerra agravou o problema fiscal, pois precisamos financiar o conflito. O caminho para cortes de juros passará necessariamente por uma recessão.”

Dilema fiscal: o “espiral da morte” entre dívida e juros

Além da inflação, outro fator está remodelando silenciosamente a lógica do mercado: a deterioração estrutural das finanças federais dos EUA. Até maio de 2026, a dívida federal ultrapassou US$ 39 trilhões, cerca de 135% do PIB. O déficit federal para 2026 está projetado em US$ 1,9 trilhão, 5,8% do PIB. Mas o mais alarmante são os gastos com juros — em 2026, a despesa líquida com juros anuais chegou a US$ 1,23 trilhão, superando pela primeira vez na história moderna os gastos com defesa (cerca de US$ 917 bilhões), ficando atrás apenas da previdência social no orçamento federal.

Está se formando um ciclo vicioso perigoso entre dívida e taxas de juros. Com as taxas elevadas, o custo de refinanciamento do governo aumenta, o déficit cresce, o Tesouro precisa emitir mais títulos, elevando ainda mais os rendimentos. Este é o feedback negativo que os analistas chamam de “emitir dívida — pagar juros — aumentar déficit — emitir mais dívida”. Em 13 de maio, o Tesouro realizou um leilão de US$ 25 bilhões em títulos de 30 anos, com taxa de 5,046% — a primeira emissão a esta taxa desde 2007. Naquele ano, a dívida federal era de cerca de US$ 9 trilhões e os gastos com juros representavam menos de 10% da receita; hoje, a dívida se aproxima dos US$ 40 trilhões e os juros representam quase 20% da receita.

Esse problema fiscal impõe restrições diretas à ambição de Warsh em “reduzir o balanço”. Warsh há muito critica o tamanho do balanço do Fed e defende uma redução gradual dos atuais US$ 6,7 trilhões para um modelo mais tradicional de política monetária. Mas, com dívida elevada, liquidar títulos em larga escala elevaria ainda mais os rendimentos de longo prazo, agravando a pressão de financiamento do governo e podendo causar turbulência no mercado de títulos. O professor de finanças de Stanford, Hanno Lustig, diz que, se o Fed parar de intervir e permitir a verdadeira descoberta de preços, os títulos do Tesouro dos EUA podem perder o “rendimento de conveniência” — o desconto de risco associado a ativos de referência. Segundo a Reuters, o plano de Warsh de reduzir o balanço está sendo “espremido tanto pela dívida federal crescente quanto pelo declínio da atratividade dos títulos do Tesouro.”

“Divisões internas”: quando o presidente dovish enfrenta um comitê hawkish

Mais difícil que a pressão de mercado, Warsh enfrenta isolamento estrutural dentro do FOMC. Como um dos 12 votantes, Warsh tem apenas um voto, e qualquer movimento para cortar juros exige convencer a maioria do comitê — tarefa quase impossível neste momento.

Na última reunião do FOMC sob Powell, em abril, divergências incomuns já surgiram. Três presidentes regionais — Harnack de Cleveland, Logan de Dallas, Kashkari de Minneapolis — votaram contra a declaração política, não pelo nível de juros em si, mas pela manutenção de um tom “dovish” sugerindo futuros cortes. Eles afirmaram que, com a guerra no Irã elevando os preços do petróleo e a inflação persistente, o Fed não deveria dar sinais de cortes. Junto com o diretor dovish Stephen Milan, que defende cortes imediatos, foram quatro votos contrários, recorde desde 1992.

Isso é apenas o começo. À véspera da posse de Warsh, forças hawkish no FOMC estão se acumulando. Kashkari reiterou publicamente que “a inflação não pode ser a nova norma” e que o Fed deve retornar à meta de 2%. Schmidt, presidente do Fed de Kansas City, chamou a inflação de “o risco mais urgente”. O presidente do Fed de Nova York, Williams, o número três no Fed, tem posição mais moderada — “não há razão para subir ou cortar agora” — mas para Warsh, o consenso mesmo para manter será difícil de obter. O economista-chefe de EUA do JPMorgan, Michael Feroli, resumiu: “Cada vez mais, as pessoas acreditam que a política será decidida pelo comitê, não pelo novo presidente. Convencer sobre cortes este ano será ainda mais difícil.”

A única notícia boa: o diretor dovish Milan recentemente apresentou sua carta de demissão, saindo do conselho na chegada de Warsh. Assim, pelo menos um opositor hawkish saiu, mas o campo dovish perdeu um aliado natural.

A pressão sobre Warsh não vem apenas do FOMC. Trump, em sua última entrevista na semana passada, admitiu que a alta dos preços de energia complica cortes de juros — o mercado viu isso como um relaxamento de sua posição por cortes — mas deixou claro que ele e Warsh “tendem a preferir juros menores e uma política monetária mais flexível.” A tensão entre Casa Branca e Fed está como uma corda esticada. Nate Hyde, gestor de portfólio da Insight Investment Management, resumiu o dilema de Warsh: “Se você não tem apoio do comitê e ainda enfrenta pressão do presidente, tudo que pode fazer é sorrir e buscar consenso.”

A “terceira via” de Warsh: estratégias possíveis quando cortes parecem impossíveis

Com cortes de juros praticamente descartados e aumentos ainda indefinidos, que estratégia Warsh e sua equipe de política podem adotar? Yardeni Research aponta um caminho: na reunião de junho do FOMC, Warsh pode propor remover a linguagem dovish da declaração (“additional adjustments”), adotando um tom neutro ou equilibrado. Isso aparenta ser hawkish, mas pode produzir um efeito inteligente: ao demonstrar firmeza no combate à inflação, reduz expectativas inflacionárias de longo prazo e premiums de prazo, baixando custos de empréstimos — ou seja, “fazendo coisas hawkish para obter o resultado dovish desejado pela Casa Branca”.

Outro detalhe: Warsh há muito se opõe a “guidance prospectivo” nas decisões do Fed, acreditando que o banco não deveria prometer antecipadamente o rumo das taxas. Com expectativas de inflação voláteis e o mercado de títulos precificando antes, abandonar a guidance pode ser vantagem — mantém flexibilidade ao Fed, evitando se deixar “amarrar” pelo mercado.

Mas, independentemente do caminho, o tempo para Warsh está se esgotando rapidamente. Sua primeira reunião do FOMC será em 16-17 de junho, seguida pela reunião de final de julho — e o mercado já precifica possibilidade de aumento na reunião de julho. Antes da posse, a curva de rendimentos dos títulos já “apertou as condições” por ele. Como antecipa Liu Jiexiang, gestor sênior de renda fixa da Invesco: “As taxas federais vão permanecer em estado ‘high for longer’ — ou seja, juros altos por mais tempo.”

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

RLS oscila 62,9% em 24 horas: ativação do mecanismo de deflação na mainnet provoca forte volatilidade especulativa