A força dos falcões está crescendo gradualmente.

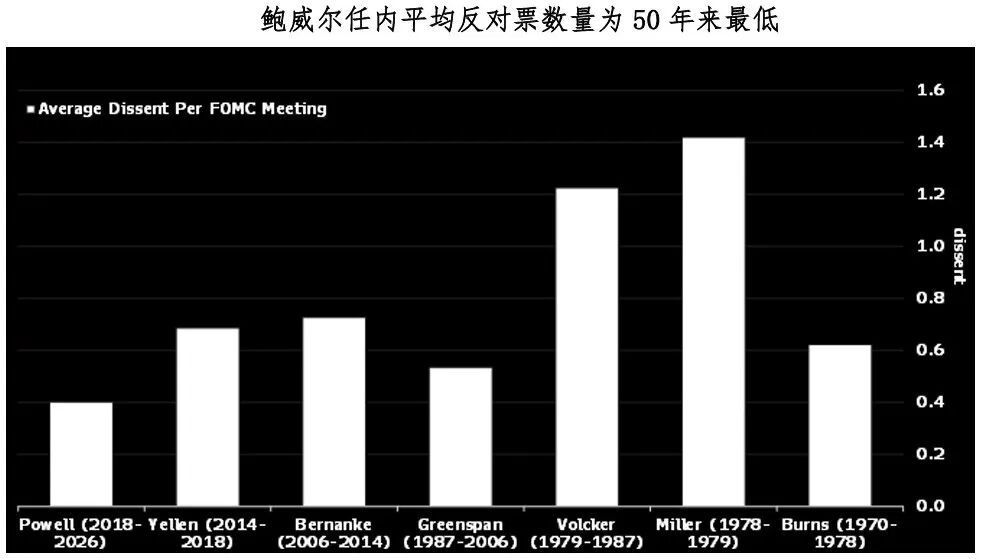

Powell já foi amplamente considerado o “criador de consenso”, com uma média de apenas 0,4 votos contrários durante seu mandato como presidente do Fed, o menor entre quase sete presidentes do Fed nos últimos 50 anos. No entanto, em 30 de abril, a última reunião de política monetária da era Powell terminou com a maior divergência dos últimos 30 anos – até quatro membros do comitê votaram contra, sendo que além das costumeiras objeções dovish, houve três votos hawkish de oposição.

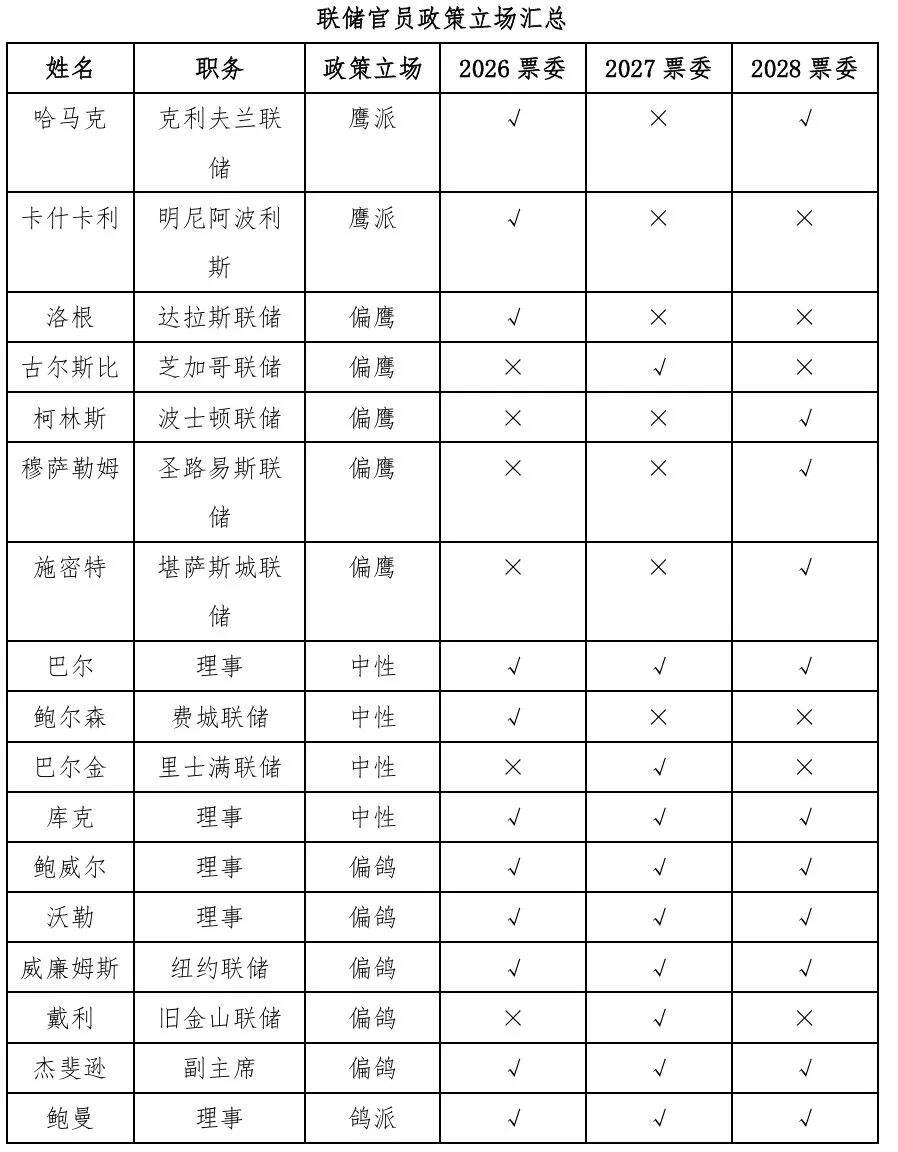

Nesta sexta-feira, Waller prestará juramento como presidente do Fed, o diretor interino Milan renunciou e Powell decidiu permanecer como diretor do Fed após o término de seu mandato como presidente.Então, neste importante momento de mudanças de liderança e pessoal, qual é a posição dos diferentes membros do Fed em relação à política monetária?

Os membros mais hawkish, Harker e Kashkari, já começaram a considerar o aumento dos juros como uma alternativa. Ambos votaram contra na reunião de 30 de abril, defendendo que o comunicado não deveria mais permanecer com uma inclinação dovish, e sim adotar uma orientação mais neutra. Harker acredita que, com a duração da guerra no Irã ainda indefinida, o sinal do Fed de que a próxima ação será um corte de juros é enganoso; Kashkari foi ainda mais direto ao afirmar que, se o Estreito de Ormuz permanecer fechado por muito tempo, o Fed pode precisar aumentar os juros.

Com a evolução da inflação e dos preços do petróleo, cada vez mais membros têm adotado posições mais hawkish: Logan, Goolsbee, Collins, Musalem e outros defendem que, ao manter a taxa de juros atual para conter a inflação, é preciso deixar tanto cortes quanto aumentos na mesa de opções. Goolsbee e Collins, que não votam este ano, afirmaram compreender totalmente e que poderiam ter se juntado ao grupo que se opôs à orientação dovish na reunião de abril, considerando que o Fed só poderá voltar a discutir cortes de juros quando houver progresso claro na inflação. Musalem destacou que o risco está migrando mais para a inflação e acredita que a taxa atual pode estar levemente frouxa.

O ex-presidente Powell atualmente adota uma posição neutra com leve inclinação dovish, e diante da pressão de vários membros dissidentes, ele continua a optar por manter o comunicado dovish. “Um grupo de pessoas, incluindo eu, acredita que não há necessidade de modificar o comunicado com urgência”, refletindo que Powell ainda tem como cenário base manter as taxas por algum tempo e, depois disso, cortar os juros. Williams e Daly também defendem que não há necessidade de aumentar ou cortar juros agora, exibindo uma postura ligeiramente dovish.

Vale destacar que o importante diretor Waller anteriormente era fortemente dovish, projetando dois a quatro cortes de juros neste ano, e chegou a votar junto com Milan a favor de cortes em janeiro; contudo, com o início da guerra no Irã (e, talvez, a quebra de suas expectativas de se tornar presidente do Fed), Waller mudou de posição, dizendo em abril que o mercado subestima os riscos de conflitos prolongados e que os choques de preços podem causar aumento persistente na inflação, tornando-o mais cauteloso quanto a cortes de juros.

A figura mais dovish, sem dúvida, é Milan, que está prestes a deixar o cargo. Como aliado de Trump, desde que entrou no Fed foram seis reuniões consecutivas votando a favor de cortes de juros. Sua saída enfraquecerá fortemente o grupo dovish. Outra possível representante dovish é Bowman, que em março ainda apoiava três cortes de juros neste ano, mas não se pronunciou sobre o caminho de juros há quase dois meses, e sua posição recente é incerta.

Para o novo presidente Waller, a virada hawkish entre os membros do Fed não é uma boa notícia. Waller recentemente tem sido vago quanto ao caminho de juros, sugerindo medir a inflação por médias truncadas e não pelo objetivo fixo de 2%, mas, dado a preocupação generalizada dos membros com a inflação, implementar os cortes de juros desejados por Trump será extremamente difícil no curto prazo. Além disso, o diretor responsável pela regulação, Barr, afirmou recentemente que reduzir o balanço do Fed é um “objetivo equivocado” e pode ameaçar a estabilidade financeira; o plano de Waller para enxugar o balanço provavelmente sofrerá resistência.

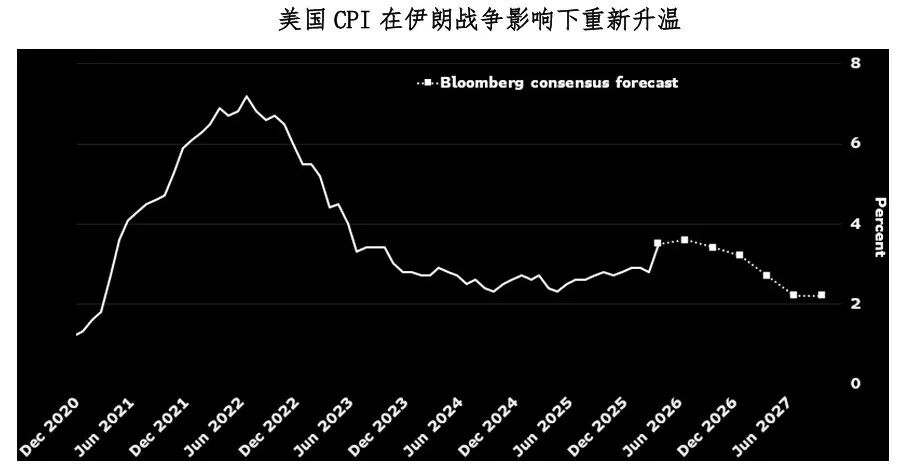

De modo geral, os efeitos da guerra sobre a alta dos preços do petróleo e o transbordamento da inflação levam vários membros do Fed a adotar posturas mais hawkish; somado à saída do grande dovish Milan, espera-se que, sem avanços significativos nas negociações entre EUA e Irã, o espaço para postura dovish do Fed seja bastante limitado. O cenário base para o médio prazo é manter as taxas inalteradas, e mais membros devem começar a discutir a necessidade de aumento dos juros para combater a inflação.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

M coin oscila 20,9% em 24 horas: retorno após alta não se mantém, faltando catalisadores claros

PROVE oscila 42% em 24 horas: atualização obrigatória SP1v6 impulsiona aumento da atividade na rede