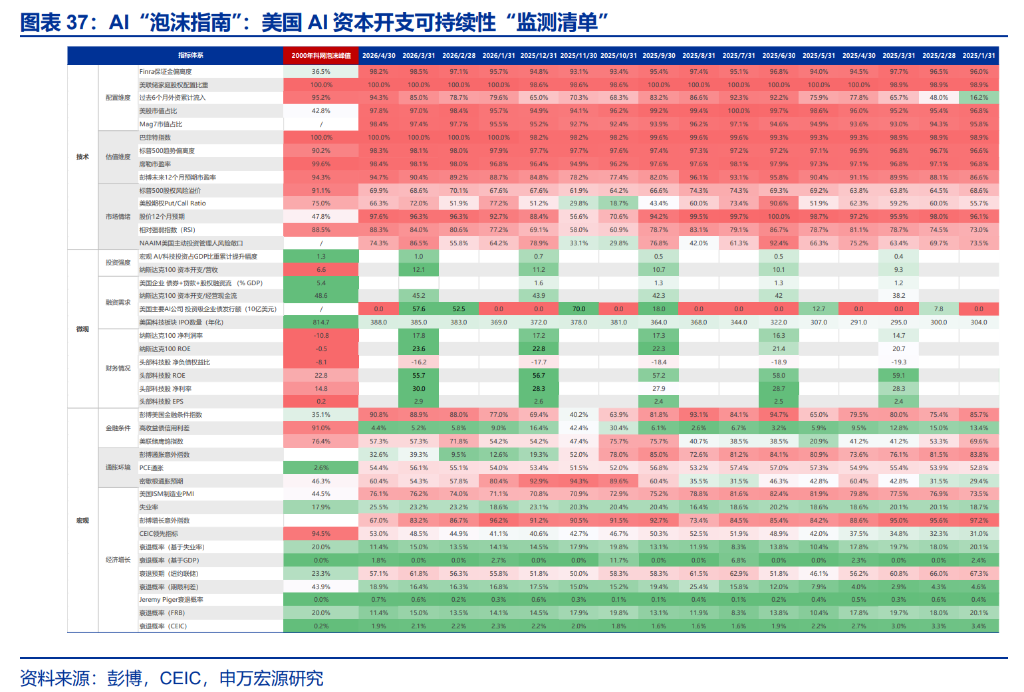

Até onde chegou a “bolha” da IA?

O relatório mais recente da Shenwan Hongyuan acredita que a atual revolução tecnológica da IA ainda está na primeira metade. Comparando sistematicamente a intensidade de investimento, pressão de financiamento e indicadores financeiros das empresas com a bolha da internet de 2000, conclui que é prematuro afirmar que a bolha da IA está prestes a estourar. No entanto, os indicadores técnicos já estão em posições historicamente elevadas e o grau de "entusiasmo" do capital financeiro está se acumulando rapidamente.

Desde abril, os resultados financeiros acima do esperado e a revisão contínua da despesa de capital têm impulsionado a lógica da IA sobre as ações de tecnologia. No primeiro trimestre de 2026, o crescimento anual das despesas de capital das M7 atingiu 65%, representando 33% do S&P 500; cinco grandes empresas de IA (Amazon, Google, Meta, Microsoft, Oracle) tiveram a expectativa consensual de despesas de capital para 2026 revisada para cima em 36% em relação há seis meses, chegando a US$ 687,7 bilhões. O investimento relacionado à IA já elevou o crescimento econômico dos EUA em 1,1 pontos percentuais no primeiro trimestre, superando a contribuição do consumo doméstico no mesmo período.

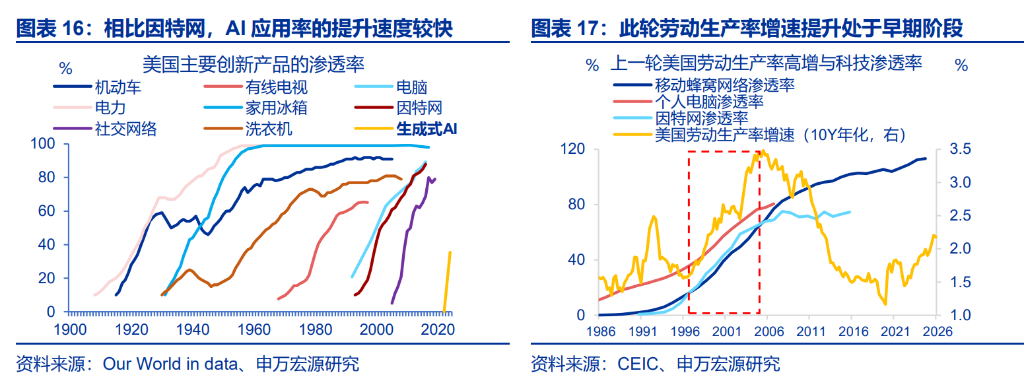

No entanto, o relatório também destaca que a taxa de penetração da IA na camada de aplicação e o aumento da produtividade ainda estão em estágio inicial, sendo altamente similar à situação do início da revolução da internet. Até maio de 2026, a taxa de aplicação de IA nas empresas americanas era de apenas 19,8%. O relatório da Anthropic mostra que a aplicação real em diversos setores está muito abaixo do limite teórico. Em comparação, os indicadores financeiros das empresas continuam sólidos — Mag7 apresentam caixa/valor de mercado, ROE e margem de lucro superiores aos das principais empresas do pico da bolha da internet, com crescimento de valor de mercado ainda relativamente alinhado ao crescimento de lucros.

Após uma avaliação abrangente, Shenwan Hongyuan declara: Os indicadores de "fundamento" e "macro" ainda estão em posições razoáveis, mas os indicadores técnicos (alocação, avaliação, sentimento) estão, de modo geral, em posições historicamente elevadas. Gargalos de energia, resistência popular e a sustentabilidade dos resultados das empresas líderes de tecnologia serão os principais fatores que determinarão a sustentabilidade dos investimentos em IA.

A Revolução da IA Ainda Está no Início: Grande Potencial de Aplicação e de Aumento de Produtividade

As preocupações do mercado sobre uma bolha da IA derivam parcialmente do progresso lento da IA na economia real em comparação ao entusiasmo do capital financeiro.

Segundo dados da BTOS do Departamento de Trabalho dos Estados Unidos, até maio de 2026, a taxa de aplicação de IA nas empresas americanas era de 19,8%, com previsão de subir apenas para 22,8% nos próximos seis meses. O relatório da Anthropic de março destaca ainda que a aplicação real da IA em setores como administração, matemática computacional e direito está muito abaixo do nível esperado, com diferenças especialmente significativas.

Em termos de produtividade, Shenwan Hongyuan acredita que o impacto da IA na produtividade do trabalho nos EUA está similar ao início da revolução da internet — já há indícios na estrutura setorial, mas o potencial de aumento geral permanece grande. Estudos acadêmicos mostram que o ciclo de influência da IA na produtividade total pode superar 10 anos, com a contribuição anual máxima variando entre 0,1 e 0,6 pontos percentuais.

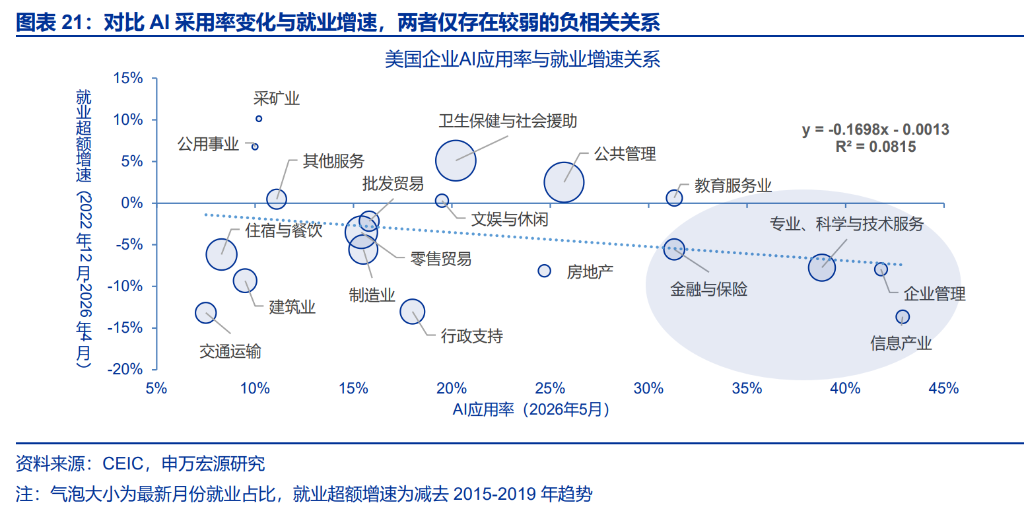

O impacto sobre o mercado de trabalho também tem sido moderado. Desde 2023, setores com alta exposição à IA, como informação e serviços científicos/profissionais, tiveram desaceleração do crescimento do emprego, mas no mercado de trabalho geral ainda há pouca correlação entre o crescimento de emprego e a taxa de aplicação de IA por setor.

Pesquisas da Stanford University e da Wharton School mostram que o impacto da IA no emprego está concentrado: entre profissionais de desenvolvimento de software, a faixa de 22 a 30 anos ("carreira inicial") tem queda significativa de emprego, e a exposição à IA é maior em cargos de alta remuneração do que nos de baixa remuneração, mas o impacto sobre o total de empregos permanece limitado.

Comparação com a Bolha da Internet: Intensidade de Investimento e Escala de Financiamento Ainda Têm Espaço para Crescer

Shenwan Hongyuan compara o ciclo de investimentos em IA com a revolução da internet dos anos 90. Desde o quarto trimestre de 2022, o investimento relacionado à IA subiu cerca de 1 ponto percentual do PIB americano, enquanto na revolução da internet esse aumento foi de 1,4 pontos — sugerindo que, historicamente, a expansão do capital da IA ainda pode crescer mais.

Atenção para o fato de que o ritmo de crescimento da participação do investimento em IA no PIB é bem mais rápido desta vez; o mercado prevê que, em 2026, a despesa de capital das líderes de tecnologia se igualará aos fluxos de caixa operacionais.

Quanto ao financiamento, apesar da pressão sobre o fluxo de caixa das grandes empresas de tecnologia dos EUA e da emissão em larga escala de títulos corporativos desde 2025, ainda não há sinais de pressão excessiva. Medindo via dívida líquida/EBITDA, o grau de endividamento das líderes tecnológicas é baixo.

No nível macro, no primeiro trimestre de 2000, títulos, empréstimos e financiamentos por ações das empresas americanas somaram 5,4% do PIB, enquanto até o fim de 2025 esse índice era de apenas 1,6% (média móvel trimestral), sem sinais de financiamento excessivo. O relatório ressalta que, na fase inicial da bolha da internet em 2000, as três demandas de financiamento atingiram picos sucessivos em 1998, 1999 e no terceiro trimestre de 2000, depois as empresas migraram de aumento para redução de alavancagem; atualmente, não há sinais de inflexão similares.

Base Financeira Sólida: Valor de Mercado e Lucros Crescem em Ritmo Similar

A diferença fundamental em relação ao período da bolha da internet está na melhor qualidade financeira das empresas líderes de tecnologia atualmente.

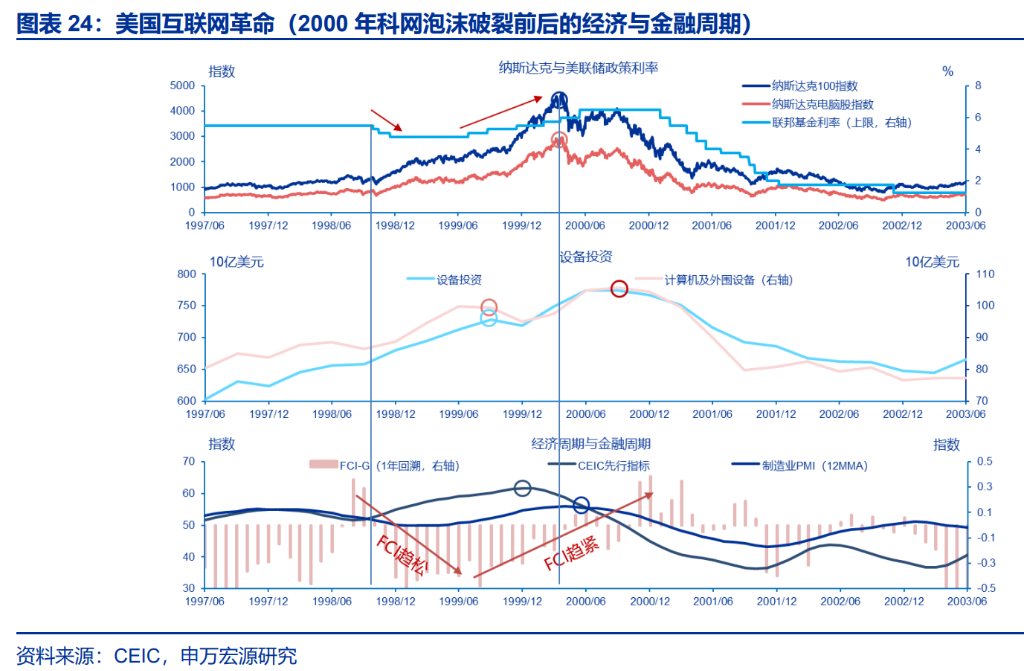

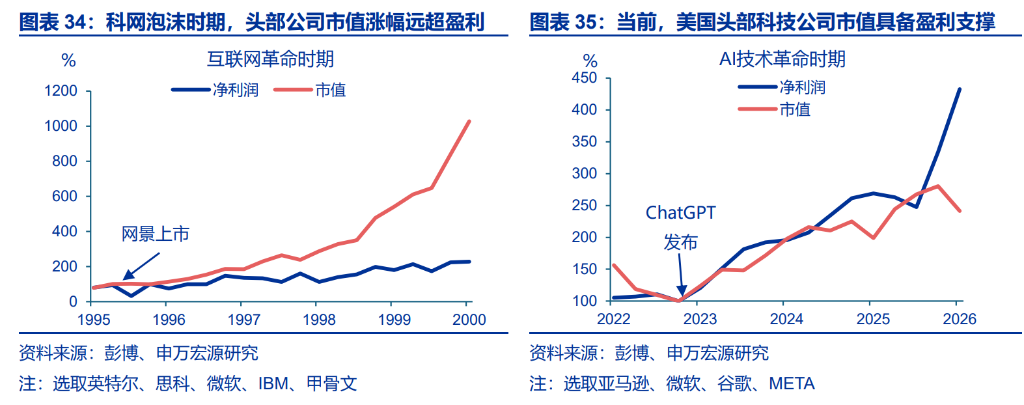

Na revolução da internet, o valor de mercado das grandes empresas crescia muito mais rápido que seus lucros — após a IPO da Netscape, empresas como Intel, Cisco, Microsoft viram os valores de mercado dispararem, sem correspondência de crescimento de lucros; desde 2022, as líderes Amazon, Microsoft, Google, Meta apresentam crescimento de valor de mercado ainda alinhado com o de lucro líquido.

Comparando indicadores financeiros-chave, no primeiro trimestre de 2026 as Mag7 apresentam ROE de 52%, margem de lucro de 35% e caixa/valor de mercado de 4%; na época do pico da bolha da internet, as empresas líderes comparáveis do Nasdaq 100 tinham margem líquida de -10,8% e ROE de -0,5%, diferenças bastante significativas. Shenwan Hongyuan conclui que o investimento em IA agora está amparado por uma base financeira robusta, havendo poucos fundamentos para compará-lo ao pré-crash da bolha da internet.

Sustentabilidade: Risco de Aumento dos Juros Controlado, Execução de Resultados É a Variável-Chave

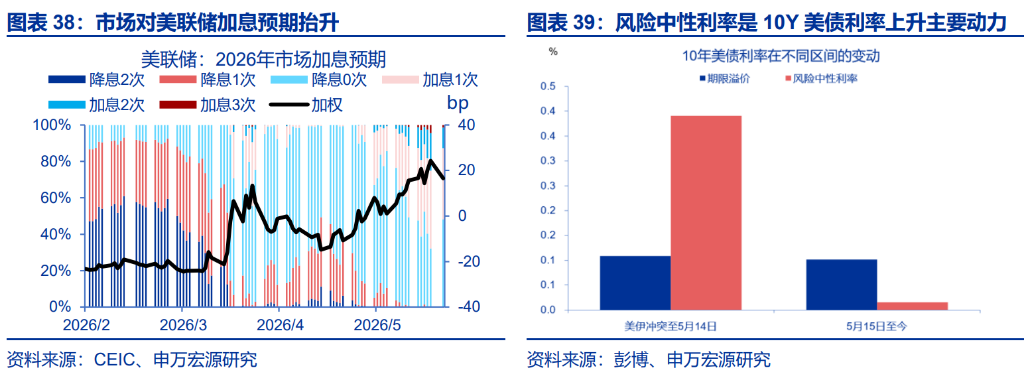

O relatório considera que, no curto prazo, o maior temor do mercado em relação aos investimentos em IA está no impacto das expectativas de aumento dos juros pelo Fed. Entre o fim de fevereiro e o final de maio, os rendimentos dos títulos do Tesouro americano de 10 anos subiram cerca de 53BP, sendo a taxa neutra de risco a principal causa, refletindo o otimismo do mercado sobre os fundamentos da economia dos EUA.

Porém, a equipe macro da Shenwan Hongyuan acredita que um aumento dos juros pelo Fed neste ano é pouco provável: o mercado de trabalho está em "equilíbrio fraco", não há espiral de salários e preços, e as expectativas de inflação de médio e longo prazo permanecem estáveis; se o efeito dos preços do petróleo sobre a economia se intensificar, pode haver retomada das expectativas de corte de juros. Além disso, a relação entre emissão de títulos corporativos pelas empresas do Nasdaq 100 e o CAPEX está abaixo de 40%, bem menor que em 2017 e 2020-2021, indicando baixa dependência de financiamento via dívida.

No médio prazo, gargalos de energia e resistência popular estão se tornando obstáculos para a sustentabilidade dos investimentos em IA. Segundo Bloomberg em abril, mais da metade dos data centers planejados para 2026 nos EUA deverá sofrer atrasos ou cancelamentos. Pesquisa Gallup de maio aponta que 70% dos americanos se opõem à construção de data centers em suas localidades, taxa de rejeição até superior à de usinas nucleares. Dados da Agência Internacional de Energia mostram que a demanda por energia dos data centers crescerá 17% em 2025, mas as obras de infraestrutura das redes elétricas são lentas e há escassez de equipamentos elétricos, podendo causar atraso nos projetos e prolongar o período de retorno dos investimentos.

O relatório da Shenwan Hongyuan coloca a execução dos resultados das empresas de IA como o principal foco de atenção a curto prazo.

Segundo pesquisa do Fed, o principal motor do investimento em IA pelas empresas americanas é a expectativa otimista sobre a demanda futura; caso os lucros da IA não se materializem, a disposição das empresas em ampliar o CAPEX ficará comprometida.

Desde 2023, os resultados das principais empresas de tecnologia têm superado as expectativas em grau cada vez menor, com redução da margem de segurança. Caso essas expectativas não sejam cumpridas, pode haver questionamento do mercado sobre a racionalidade dos grandes investimentos em CAPEX. O principal indicador de observação do lado da demanda deverá ser o desempenho das líderes tecnológicas, principalmente o ARR das empresas de modelos como OpenAI, Anthropic, e o progresso das capacidades desses grandes modelos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Disputa geopolítica e teste de dados colocam o ouro em período crucial de decisão

Além da liquidação comercial: Internacionalização do Renminbi entra em janela de ouro