Боротьба за захист азійських валют

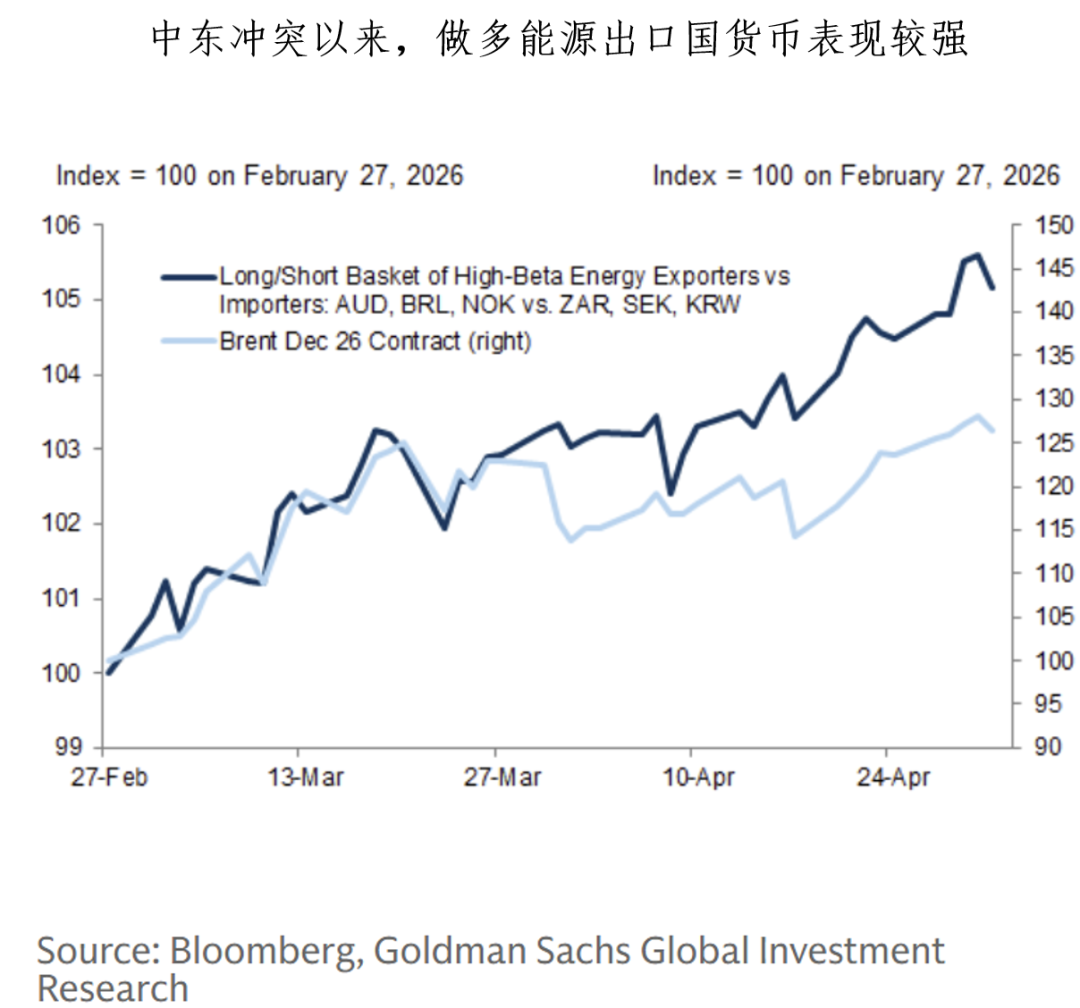

Зі збереженням напруженості між США та Іраном, а також постійним скороченням обсягів видобутку нафти, ринок усе більше усвідомлює, що ймовірність швидкого та мирного вирішення проблеми зникає. Із кінця лютого на валютних ринках простежується тенденція до посилення валют країн-експортерів енергоносіїв та ослаблення валют країн-імпортерів енергії. Тривалий і невизначений конфлікт має “заплутану і складну” динаміку, що призводить до постійної дивергенції в динаміці валют країн-експортерів та імпортерів енергоносіїв.

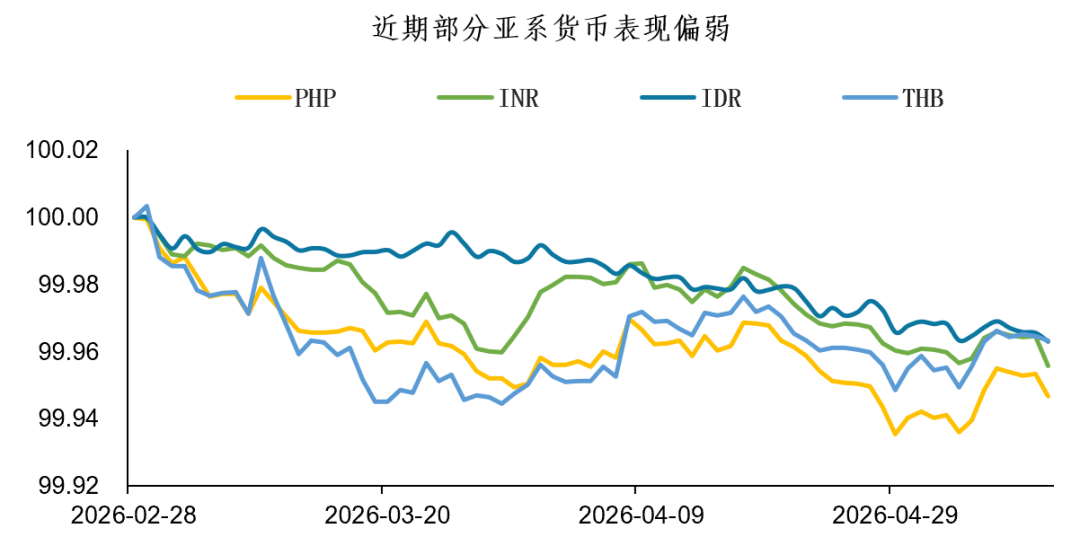

Близько 90% нафти і газу, що експортується через Ормузьку протоку, направляється до Азії; значна частина нафти й газу, що імпортується до Азії, також транспортується через цей канал. Конфлікт на Близькому Сході та різке зростання цін на нафту негативно впливають на економіки Азії, призводячи до уповільнення економічного зростання та підвищення інфляційних очікувань. Під час цієї хвилі геополітичного напруження валюти азійських країн із уразливою енергетичною структурою зазнали серйозного тиску та, загалом, продемонстрували слабшу динаміку.

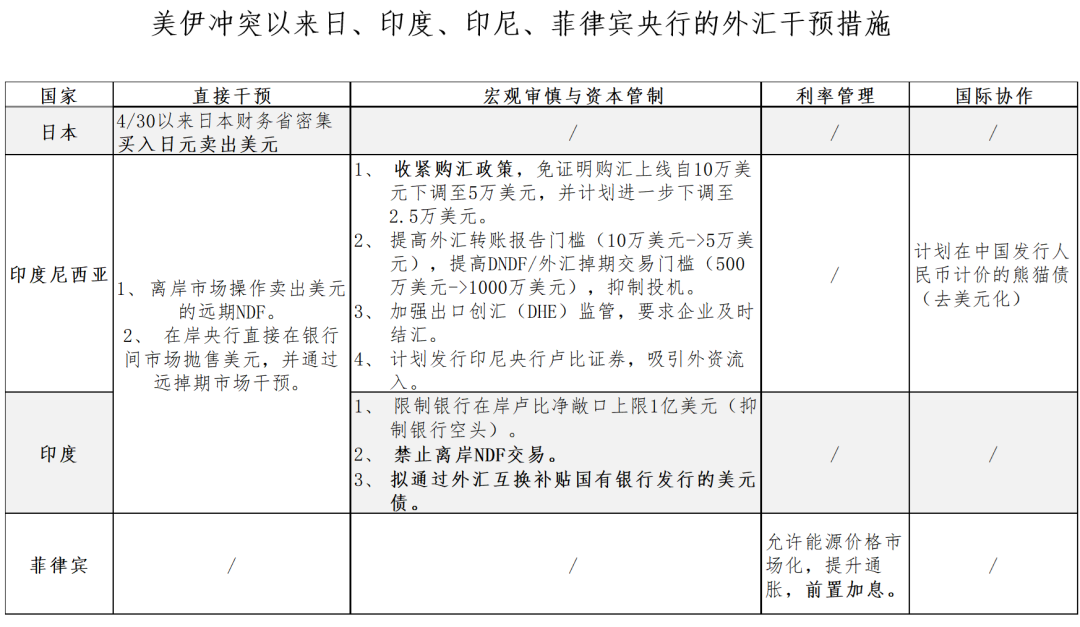

Зіткнувшись з тривалим ослабленням національних валют, центральні банки азійських країн-імпортерів енергії не залишили це без уваги та почали активно діяти. Дивлячись на минуле, основна мета інтервенцій азійських центральних банків полягала у згладжуванні попиту на долар. Зазвичай:

(1) Якщо драйвером балансу поточних операцій виступає капітал, центральний банк може безпосередньо витрачати валютні резерви на спотовому ринку через продажі долара або використовувати форвардні інструменти (NDF/DF), завчасно надаючи ринку пропозицію долара та досягаючи ефекту валютної інтервенції.

(2) Однак наразі більшість країн Азії стикається з дефіцитом поточного рахунку (наприклад, розширенням торгового дефіциту, слабкими експортними показниками), а не зі стислою ліквідністю в короткостроковій перспективі. Якщо дохідність у доларах мало відрізняється від дохідності у національній валюті, а центральний банк не бажає піднімати внутрішні ставки, що унеможливлює залучення іноземного капіталу, то тимчасові інтервенції стають постійними, а відкриті форвардні позиції залишаються невирішеними. У таких випадках центральні банки використовують регулятивні або інноваційні механізми для управління валютними ризиками.

З початку травня валюти країн Азії справді укріпилися завдяки низці екстрених заходів центральних банків, але перспектива збереження такого тренду залишається невизначеною:

1. Аналізуючи попередні точки інтервенції, пряма інтервенція зазвичай ефективна лише за сприятливої ринкової кон’юнктури.

У липні 2024 року інтервенція була успішною, оскільки BOJ займав жорстку “яструбину” позицію, а очікування ринку щодо зниження ставок у США зросли, після чого ФРС розпочала цикл зниження ставок. Це послабило потік угод carry trade, масові короткі позиції за єною були закриті, і вона зміцнилася. Але наразі такої ситуації немає: на тлі високих цін на нафту єна стикається з ризиком девальвації внаслідок зростання інфляції та обмежень монетарної політики, і розвернути тренд у такій ситуації дуже складно.

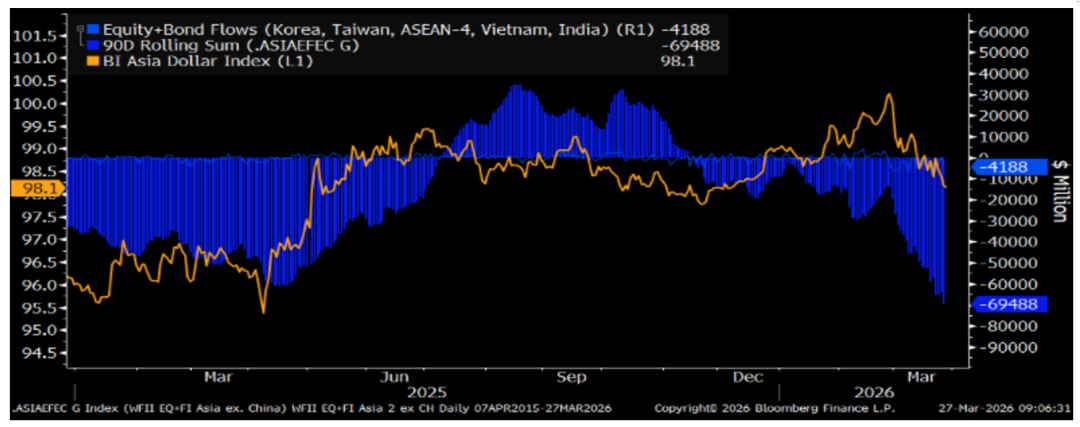

2. Відтоку капіталу не спостерігається розвороту.

Зростання цін на нафту посилило інфляційний тиск, але багато країн Азії все ще перебувають у ситуації слабкого внутрішнього попиту, а ймовірність підвищення ставок низька. Проте, враховуючи суттєві відмінності в економічних основах в країнах Азії та стійко високі ціни на нафту, відкладений ефект імпортованої інфляції може поступово проявитися.

У короткостроковій перспективі спостерігається стале зниження потоків капіталу в акції та облігації, через що рахунок капіталу продовжує тиснути на динаміку валют.

Капітальні потоки в акції та облігації азійських країн продовжують слабшати

Підсумовуючи:

1. Від початку конфлікту США та Ірану деякі центральні банки азійських країн-імпортерів енергії не залишалися пасивними, а застосовували валютні інтервенції для згладжування попиту на долар.

2. Досвід попередніх інтервенцій показує, що прямі дії ефективні лише за сприятливих тенденцій, а відтік капіталу з Азії не зупиняється. Необхідно посилювати фундаментальні позиції економік, а наразі інтервенції не дозволяють побачити розвороту тренду для валют азійських країн з залежністю від імпортованої енергії.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

У тренді

БільшеДохід On у першому кварталі вперше перевищив 800 мільйонів швейцарських франків: уповільнення у Північній Америці, стрімке зростання в Азії та Тихоокеанському регіоні

Щоденний огляд золота від Guāngdà Futures за 13 травня: стійка інфляція стримує очікування зниження ставок, у золота є опір зверху та підтримка знизу