Ще хтось пам'ятає про «стагфляцію»?

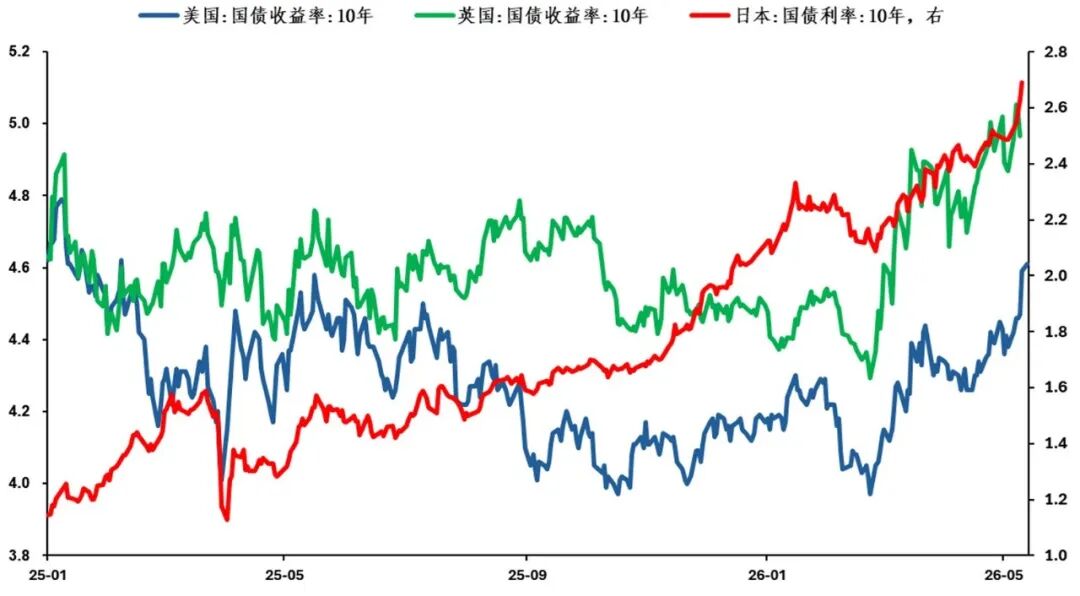

У третій тиждень травня дохідність 10-річних державних облігацій США піднялася з попереднього відносно консенсусного рівня 4,3% більш ніж на 30 базисних пунктів, до близько 4,6%. Як варто оцінювати подальшу динаміку: це загальне підвищення діапазону, чи стале проривання нагору, спричинене панікою інфляції? Знову зосереджуюсь на ситуації в Ірані та міжнародних цінах на нафту і ділюся своїми роздумами.

У 3-му тижні травня довгострокові державні облігації розвинених країн синхронно зросли

Згадуючи початок іранської кризи, коли питали про вплив високих цін на нафту на глобальні макроекономічні перспективи, "стагфляція" була загальним консенсусом серед інвесторів. Однак, майже через квартал, коли ми знову обговорюємо вплив ситуації в Ірані, ринок явно більше зосереджений на "інфляції", ніж на "стагнації". Що стало причиною цієї зміни?

Станом на сьогодні з іранською ситуацією стосовно відновлення роботи протоки на ринку існує два ключових припущення: до кінця квітня та до кінця червня. З конкретної точки зору, якщо протока не буде відновлена до кінця квітня, міжнародні ціни на нафту можуть зіткнутись із ризиком зростання; а якщо відновлення не відбудеться до кінця червня, тоді поступово почнуть проявлятись збої у ланцюгах постачань і далі — вплив на економіку. Вищезгадані два ключові припущення певною мірою відображають послідовність оцінки інвесторів щодо того, як високі ціни на нафту впливають на макроекономічні перспективи, тобто послідовність "стагнація-інфляція".

Важливість Ормузької протоки для глобального енергопостачання не викликає сумнівів. Але важливий факт у тому, що під впливом різних факторів основні світові економіки мали відносно достатні запаси нафти до блокади протоки. Таким чином, протягом певного періоду головний ризик для ринку полягає у підвищенні цін на енергоносії через обмежену пропозицію, а не у самому збої постачань. Водночас через поширення на ринках оптимістичних настроїв, додатково — фіскальна експансія, що підживлюється політичним циклом провідних економік, а також синергетичний позитивний вплив економічних даних, ми спостерігаємо явне схилення ринку до "інфляції" в складі "стагфляції".Інакше кажучи, ринок уже оптимістично врахував ці фактори у цінах.

З початку конфлікту між США та Іраном турботи ринку щодо "інфляції" явно перевищують "стагнацію"

Ціноутворення на ринку зазвичай "короткозоре", але вивчаючи нещодавні аналітичні звіти, я помітив, що занепокоєння ринку середньостроковою "стагфляцією" усе ще широко поширене. Спершу — «інфляція»: можливо, це стресова реакція ринку на те, що протока не була відкрита до кінця квітня, а зустріч між США та Китаєм не змогла ефективно послабити іранську ситуацію, що змушує інвесторів коригувати портфелі, пристосовуючись до нового базового сценарію перезапуску.

Проте хочу наголосити: коли інвестори завершать коригування, якщо відкриття протоки так і не відбудеться, ринок скоро може змістити фокус з початкової "інфляції" на "ризики зупинки постачання", а також на потенційні ризики зростання безробіття, тобто надалі "стагнацію", і в результаті виникне "розрив очікувань" між короткостроковим ціноутворенням і середньостроковими перспективами.

Щодо подальшої динаміки дохідності десятирічних держоблігацій США, я більше схиляюсь до підвищення робочого коридору, а не до стійкого прориву вгору. Конкретніше, у порівнянні з інфляційним ціноутворенням понад 4,8%, наразі доцільніше націлитись на торгівлю облігаціями США у коридорі 4,45–4,65% при дохідності вище 4,6%.

Звісно, у ринку завжди свій темп, і ринок завжди "правий", тож ця стаття — лише особисті міркування автора. У цьогорічних ринкових умовах ризики лівосторонньої торгівлі справді немалі. Проте зі зміною макрологіки у випадку контролю позицій і таймінгу зона комфорту для лівосторонньої діапазонної торгівлі, можливо, поступово наблизиться.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

У тренді

БільшеЧлен FOMC з правом голосу у 2026 році Паульсон висловив "яструбину" позицію: схиляється до збереження ставки без змін, зниження можливо лише за умови стійкого прогресу в боротьбі з інфляцією.

ILY за 24 години коливалася на 94,7%: після лістингу на Bitget спостерігається як зростання ліквідності, так і фіксація прибутку