Goldman Sachs також підтримує "зберігання PE-оцінки", підвищує цільові ціни для SK Hynix, Samsung і Kioxia, "трьох гігантів"

Глобальна індустрія чипів пам'яті переживає історичний зсув парадигми: вона трансформується з традиційного циклічного ринку масових товарів із "шаленими злетами та падіннями" у стратегічний ресурс інфраструктури AI з високим ступенем визначеності. Найглибший вплив — це повна революція в методах оцінки — від традиційного співвідношення ціни до балансової вартості (P/B) до співвідношення ціни до прибутку (P/E).

1 червня за повідомленням Trading Desk, Goldman Sachs у своєму останньому глибокому дослідженні глобального ринку чипів пам'яті зазначає: поточний зростаючий цикл пам'яті має відмінності від минулого — стійкий попит, спричинений AI, обмежене зростання пропозиції та структурні зміни довгострокових контрактів на постачання (LTA) підштовхують галузь пам'яті від високоциклічного товару до інфраструктури AI з прогнозованою прибутковістю.

У звіті виділено чотири революційні зміни в основах галузі та логіці оцінки:

По-перше, розрив між попитом і пропозицією істотно переглянутий вгору, у 2027 році дефіцит у ринках DRAM, NAND та HBM значно перевищить рівень 2026 року, а нестача триватиме до 2028 року;

По-друге, історична зміна у методі оцінки, галузевий стандарт офіційно переходить від P/B до P/E, що призводить до значного підняття цільових цін на акції "трьох гігантів" (SK Hynix з потенціалом зростання близько 53%, Samsung — близько 60%);

Третє, переоцінка логіки ціноутворення HBM, у 2027 році середня ціна HBM може зрости до 44% вищої за звичайний DRAM, а світовий ринок (TAM) переглянутий вгору на 54% — до 116 млрд доларів США;

Нарешті, довгострокові прогнози операційного прибутку "трьох гігантів" були істотно переглянуті вгору, і висока маржа прибутку залишатиметься стабільною протягом усього прогнозного періоду.

Не дивно, що ще до Goldman Sachs, великі банки з Уолл-стріт Morgan Stanley та J.P. Morgan у своїх останніх звітах дійшли аналогічних висновків: такі гіганти пам'яті, як Samsung і SK Hynix, перебувають на історичному рубежі переходу до нового методу оцінки.

Morgan Stanley та J.P. Morgan вважають, що масове впровадження довгострокових контрактів (LTA) може привести до того, що ринок переоцінить ці компанії від "сильно циклічного товару" до "технологічної інфраструктури зі стабільними грошовими потоками". Зараз прогнозований показник P/E гігантів пам'яті становить близько 7,3, що на 50–80% дешевше, ніж TSMC.

Три структурні аномалії: чому цей цикл буде довготривалим і високо маржинальним?

Поточний цикл повністю відійшов від історичної траєкторії 2017–2018 років, яка визначалася попитом хмарних дата-центрів. На думку Goldman Sachs, фундаментальні основи перебудовують три ключові структурні фактори:

З боку попиту: AI-сервери займають абсолютне домінування

Циклічне гальмування з боку споживчої електроніки майже повністю нейтралізоване. Дані показують, що у 2025 році на сервери припаде близько 50% попиту на DRAM і 40% — на NAND у всій галузі; до 2028 року ці показники зростуть до 61% і 43% відповідно. Розмір ринку серверної пам'яті у 2025 році (приблизно 449 млрд дол.) майже у 7,4 рази перевищить показники 2017 року.

З розвитком великих мовних моделей (LLM) до корпоративних AI-агентів (Agentic AI), очікується, що до 2030 року споживання Token зросте більш ніж у 24 рази порівняно з поточними можливостями, а пропускна здатність і обсяг пам'яті стануть основним обмеженням для розвитку AI.

З боку пропозиції: ефект "поглинання" потужностей HBM посилюється

Традиційне розширення потужності пам'яті обмежується фізичними умовами. Для виробництва HBM потрібно у 3-4 рази більше пластин у порівнянні із звичайним DRAM. З кожним новим поколінням HBM — HBM4 і HBM4E — питома витрата пластин зростає.

У період з 2026 по 2030 роки близько 30% від загальної щомісячної чистої місткості "трьох великих гравців" (1,39-1,54 млн пластин на місяць) буде жорстко прив'язано до виробництва HBM. Це призведе до того, що темпи річного зростання пропозиції звичайної DRAM скоротяться з 19% (2017-2018) до 15%.

Бізнес-модель: LTA формують прибутковість із високою визначеністю

Виробники пам'яті і гіпермасштабні хмарні компанії через LTA значно знижують циклічні коливання галузі. Вже з'явились фінансові докази: у звіті SanDisk за 3 квартал 2026-го року зазначено, що їх нові угоди включають відстрочені зобов’язання на 42 млрд доларів та передплати на 400 млн доларів з відповідними штрафами за порушення.

Історія кремнієвої пластини доводить, що широке впровадження LTA здатне забезпечити галузевим олігополіям надзвичайну стабільність прибутків — це і стає фундаментом високої оцінки акцій пам’яті.

Прозорий аналіз розриву між попитом і пропозицією: у 2027 році брак стане ще гострішим

Дані свідчать: у 2027 році дефіцит по трьох основних класах продуктів не тільки не зменшиться, а навпаки, посилиться у порівнянні з 2026 роком:

DRAM: у 2026/2027/2028 роках дефіцит складе -5,0%, -5,9% та -3,9% відповідно. Під впливом потужного попиту на серверний DRAM, річний ріст середньої ціни у 2026-му очікується на рівні 326%, а маржа операційного прибутку стабільно триматиметься близько історичних максимумів — 80%.

NAND: дефіцит — відповідно -4,4%, -4,6% та -3,0%. Попит на корпоративні SSD (eSSD) у 2026 та 2027 зросте на 66% і 31% відповідно, що дозволить NAND тримати рентабельність операцій у високому коридорі — середньо 60%.

HBM: найсильніший дефіцит — нестача у -5,4%, -6,0% і -4,3%. Завдяки різкому підйому ASIC-попиту (зростання у 2026-му — 172%), Goldman Sachs прогнозує, що ринок HBM у 2026, 2027, 2028 відповідно складе 56, 116 і 168 млрд доларів США.

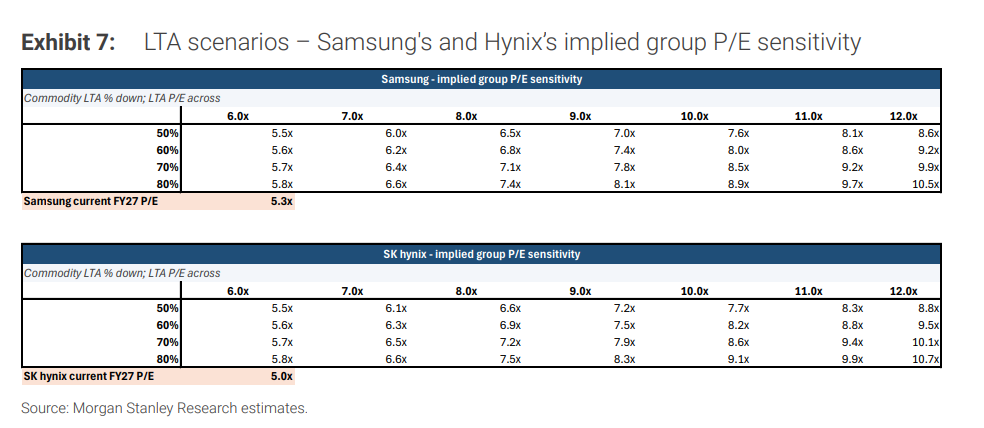

Відмова від PB на користь PE: стрибкоподібне підвищення цільових цін "трьох гігантів"

З огляду на якісну визначеність прибутку, Goldman Sachs тепер встановив оцінку вартості пам'ятних акцій саме за P/E (з базовим значенням 9):

SK Hynix (купувати): цільова ціна підвищується до 3,3-3,5 млн вон. Навіть у разі двох років падіння цін на 30% поспіль, маржа прибутку залишається на здоровому рівні — 40%, що повністю спростовує "стару логіку" про неминучі збитки на піку циклу.

Samsung Electronics (купувати): цільова ціна зростає до 480 000 вон. Очікується, що у 2026 операційний прибуток збільшиться більш ніж у 8 разів, а ROE — досягне історичного максимуму у 52%. Дохід від HBM у 2027-му злетить до близько 44 млрд доларів.

Водночас варто відзначити, що підвищення цін на пам'ять вдаряє по downstream — операційна маржа підрозділу смартфонів Samsung прогнозується до падіння з 11% до історичного мінімуму у 2%.

Kioxia (оновлено до купувати): на тлі очікування "тривалого високого рівня" NAND, цільова ціна на 12 місяців встановлюється на рівні 93000 єн, виходячи зі співвідношення 7,8-кратного P/E у FY3/28E.

Консенсус Wall Street: як Morgan Stanley та J.P. Morgan бачать зміну оціночної парадигми

Зміна методики оцінки від P/B до P/E — не унікальний висновок окремої установи, а результат потужної узгодженості Morgan Stanley та J.P. Morgan.

Раніше у матеріалах Ukrainskiy Уолл-стріт новини Morgan Stanley чітко зазначав: пам'ять стала абсолютним вузьким місцем для інфраструктури AI. Довгострокові угоди (LTA) змінюють структуру бізнесу з раніше циклічного на такий, що має жорсткі гарантії та високі прибутки тривалого грошового потоку.

Якщо ринок і далі оцінюватиме ці компанії як звичайні циклічні товари, виникне серйозний дисбаланс вартості. Квантитативний аналіз свідчить: у нейтральному сценарії (100% HBM під LTA, звичайна пам'ять — 70% під LTA і P/E 10) справедливий P/E Samsung і SK Hynix мав би бути 8,5–8,6; якщо покриття LTA зросте до 80% — вищим за 10,5.

Логіка J.P. Morgan влучає в сутність бізнес-протистояння: страх покупця перед зривом постачання та побоювання продавця щодо невиконання попиту разом приводять до появи юридично зобов'язуючих довгострокових угод.

Інституція також опублікувала агресивні рекомендації "купувати": цільову ціну Samsung підвищено до 480 000 вон (відповідає P/E 8), SK Hynix — до 3 млн вон, а Kioxia подвоєно — до 80 000 єн.

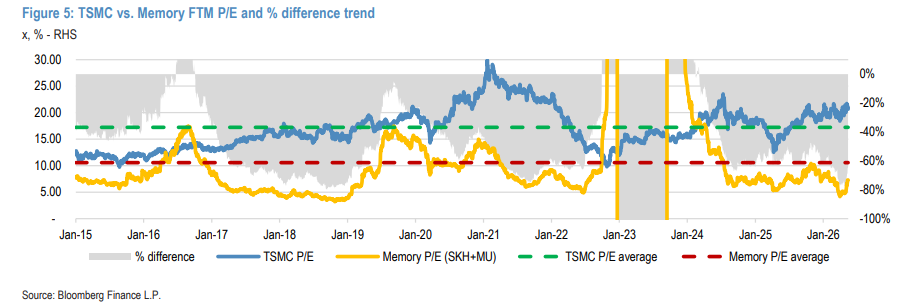

Варто відзначити: всі три топові інвестбанки Уолл-стріт обрали TSMC як цільовий бенчмарк: після укладання контракту з Apple у 2014-му TSMC перевела оцінку в P/E, і довго утримує мультиплікатор на рівні 10-30.

Зараз гіганти пам'яті з прогнозованим P/E всього 7,3 мають нагоду скоротити розрив із TSMC, який становить рекордні 50–80%.

Втім, Уолл-стріт залишає останню холодну межу: юридичний сенс контрактів сам по собі не повністю ізолює від циклічності. На фініші циклу 2017 року, за кілька місяців після обвалу попиту, довгострокові угоди практично стали "папірцями".

Цього разу справжнім доказом нової моделі оцінки може бути лише реальний рух готівки на балансі — передоплати і юридично зобов'язані відстрочені доходи. Без справжнього грошового забезпечення всі розмови про подолання циклів залишаються тільки ілюзією.

~~~~~~~~~~~~~~~~~~~~~~~~

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

На якому етапі знаходиться "бульбашка" штучного інтелекту?

Позаду торгових розрахунків: інтернаціоналізація юаня виходить на золоте вікно