Giao dịch AI bị quá tải: Chuỗi lưu trữ tắc nghẽn cực độ, các “gã khổng lồ” như NVIDIA lại đồng loạt bị “gạt sang một bên”

Giao dịch đông đúc là biểu hiện cực đoan của sự đồng thuận thị trường, đồng thời cũng là tín hiệu cảnh báo tích tụ rủi ro.

Theo Zhubao giao dịch, báo cáo mới nhất về sở hữu cổ phiếu công nghệ vốn hóa lớn tại Mỹ do Morgan Stanley công bố trong quý I năm 2026, dựa trên hồ sơ giám sát 13F đã hoàn chỉnh tái hiện phân bố thật của các vị thế chủ động của các tổ chức phố Wall, cho thấy một bức tranh sở hữu cực kỳ phân hóa: Hiện tại ngành công nghệ không phải là sự hội tụ toàn diện, mà là xuất hiện sự mất cân bằng cấu trúc cực đoan.

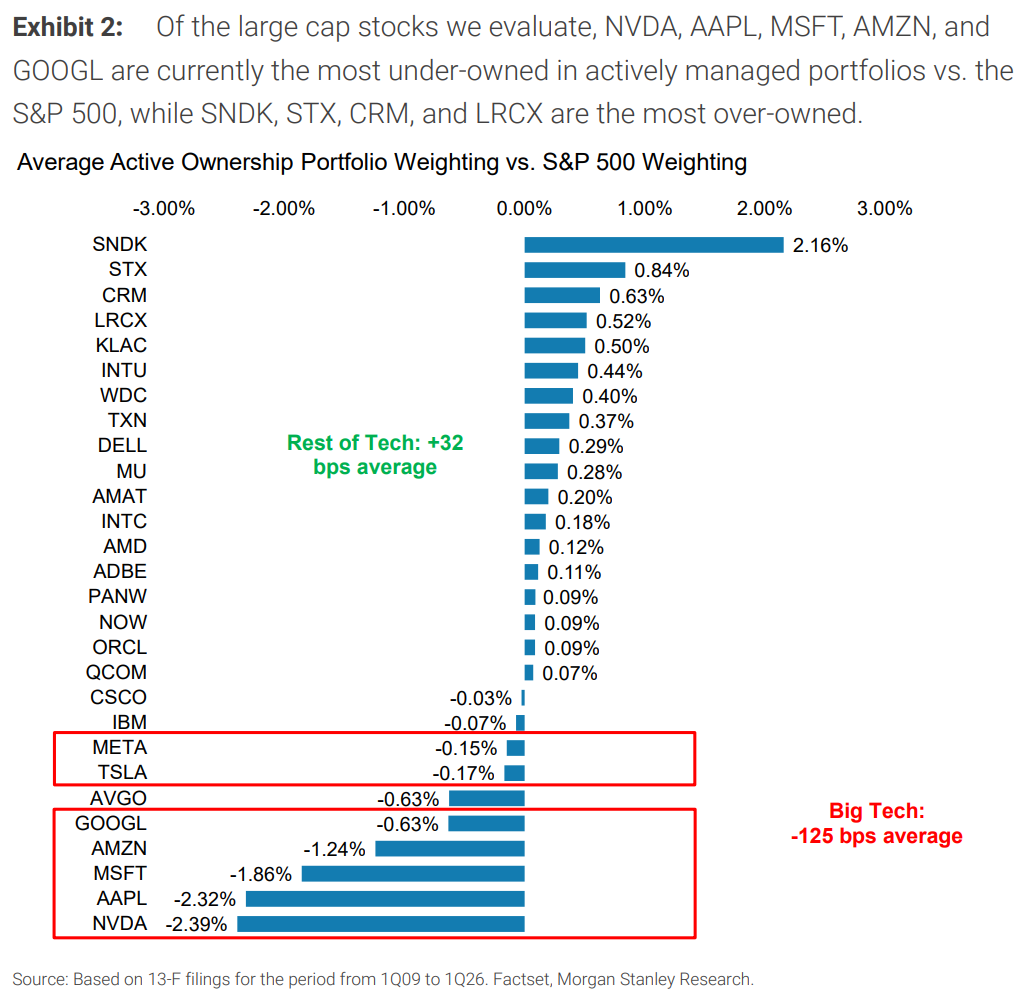

Dữ liệu báo cáo cho thấy, chuỗi thiết bị bán dẫn và lưu trữ AI do Sandisk dẫn đầu đã trở thành hướng đầu tư đông đúc nhất của toàn bộ các tổ chức trên thị trường, mức độ vượt trội của Sandisk lên tới +2,16%, tăng mạnh 57 điểm cơ bản so với quý trước, mức độ đông đúc liên tục lập đỉnh mới theo giai đoạn. Trong khi đó, các ông lớn AI được công nhận như Nvidia, Apple, Microsoft lại bị các tổ chức giảm mạnh vị thế với mức lệch từ -2,39% đến -1,24%, tạo thành "đông đúc ngược" rõ nét.

Sự lệch pha cấu trúc này tác động trực tiếp và sâu rộng tới thị trường. Việc chuỗi phần cứng AI bị mua quá đông đồng nghĩa cơ hội tăng vị thế thêm đang dần biến mất, cổ phiếu tập trung cao độ sẽ khiến bất kỳ biến động kỳ vọng nào cũng dễ kéo theo điều chỉnh nhanh; ngược lại, các ông lớn công nghệ và nhóm phần mềm bị giảm sở hữu lại có lực mua tiềm năng dồi dào, chỉ cần xuất hiện yếu tố nền tảng thúc đẩy, việc tăng sở hữu sẽ trở thành động lực đi lên rõ rệt.

Cục diện tổng thể: Ông lớn bị giảm đầu tư hệ thống, cấu trúc mất cân đối nghiêm trọng

Báo cáo lần này của Morgan Stanley đã theo dõi 28 cổ phiếu công nghệ Mỹ thuộc vốn hóa lớn, bao trùm chuỗi bán dẫn, phần mềm, Internet, phần cứng và thiết bị, với chỉ số lệch khỏi tỷ trọng S&P 500 do các tổ chức chủ động nắm giữ làm tiêu chí cốt lõi đánh giá mức độ đông đúc.

Dữ liệu cho thấy sự phân cực rõ rệt. Quý I năm 2026, nhóm "bảy ông lớn công nghệ siêu vốn hóa" gồm Nvidia, Apple, Microsoft, Amazon, Google, Meta, Tesla bị các tổ chức sở hữu ở mức thấp trung bình -125 điểm cơ bản, tuy đã cải thiện 12 điểm so với quý IV 2025 (-137 điểm), nhưng vẫn bị đánh giá là thấp. Trong khi đó, 21 cổ phiếu công nghệ vốn hóa lớn khác lại được mua ròng ở mức 32 điểm cơ bản, không thay đổi so với quý trước.

So sánh này tiết lộ mâu thuẫn trọng tâm trong sở hữu ngành công nghệ hiện nay: Những cổ phiếu có vốn hóa hàng nghìn tỷ đô bị giảm vị thế một cách hệ thống, trong khi các cổ phiếu công nghệ trung-bình lại được tập trung mua vượt trội; dòng tiền không phân bổ đều mà tập trung mạnh vào một số ít lĩnh vực ngách. Báo cáo cũng chỉ ra rằng, chỉ số lệch vị thế chủ động có ý nghĩa thống kê rõ ràng đối với diễn biến giá cổ phiếu trong tương lai — khi bị mua vượt trội kịch trần, giá cổ phiếu rất nhạy cảm với thông tin tiêu cực; trong khi các tài sản bị giảm vị thế rõ rệt lại dễ tăng giá mang tính kỹ thuật do lực mua tiềm năng còn nhiều.

Giao dịch đông đúc nhất: Chuỗi lưu trữ và thiết bị AI, mua tới đỉnh lịch sử

Trong tất cả các mã được theo dõi, Sandisk dẫn đầu với mức vượt trội +2,16%, trở thành mục tiêu đông đúc nhất với tỷ lệ vượt trội gấp hơn hai lần Seagate (Seagate, +0,84%) đứng thứ hai. Riêng quý này Sandisk tăng thêm 57 điểm cơ bản về sở hữu của tổ chức, vốn đang gia tăng ngày càng nhanh.

Việc Sandisk trở nên đông đúc không phải ngẫu nhiên. Từ quý I năm 2025 lên sàn trở lại và quý IV 2025 được thêm vào rổ S&P 500, mã này đã trở thành trụ cột của logic lưu trữ AI trên phố Wall. Các tổ chức rộng rãi đánh giá sự tăng trưởng bùng nổ của trung tâm dữ liệu AI sẽ tiếp tục thúc đẩy nhu cầu NAND Flash và SSD doanh nghiệp, chu kỳ ngành đã bước vào khúc quanh tăng trưởng, dẫn tới sự hội tụ tập trung gần như không có bất đồng.

Sau Sandisk, Seagate, Western Digital, Micron đều nằm trong vùng vượt trội đáng kể; các ông lớn thiết bị bán dẫn như KLA, Lam Research, Applied Materials cũng được các tổ chức nắm giữ tập trung. Những mã này tạo thành đội hình cốt lõi của các giao dịch đông đúc — chính là chuỗi "người bán xẻng" xây nền tảng AI.

Về đặc điểm cấu trúc, đường đua này hiện lên ba tín hiệu điển hình: Sự đồng thuận gần như tuyệt đối giữa các tổ chức, hầu như không có tranh cãi; chỉ một nhánh ngách thu hút dòng tiền lớn nhất trong nhóm công nghệ; càng tăng giá càng mua mạnh hơn — xu hướng tự củng cố định hình cuộc chơi hội tụ.

Đông đúc ngược: Ông lớn AI và nhóm phần mềm bị cùng lúc rút lui

Trái ngược với sự đông đúc cực độ của phần cứng AI, là hàng loạt tài sản khác bị các tổ chức đồng loạt giảm sở hữu, tạo nên "đông đúc ngược".

Nvidia là cổ phiếu công nghệ vốn hóa lớn bị sở hữu thấp nhất với mức lệch -2,39%. Dù nhu cầu AI vẫn mạnh, lợi nhuận tăng trưởng nhanh, nhưng tỷ lệ nắm giữ chủ động của tổ chức vẫn thấp hơn tỷ trọng trong S&P 500, so với quý trước chỉ cải thiện nhẹ 18 điểm cơ bản, tiếp tục sát đáy lịch sử. Apple (-2,32%), Microsoft (-1,86%), Amazon (-1,24%), Google đều ở mức sở hữu thấp sâu, hình thành "nhận diện sở hữu cao nhưng thực tế vị thế thấp" — những ông lớn AI được bàn tán mỗi ngày, nhưng tổ chức lại thực sự giảm sở hữu.

Nhóm phần mềm cũng cùng chung số phận bị bỏ rơi. Các cổ phiếu phần mềm lớn như IBM, Oracle, Adobe, ServiceNow, Palo Alto Networks đều có tỷ lệ sở hữu thấp hơn tỷ trọng S&P 500. Nguyên nhân là tổ chức cho rằng tác động thương mại hóa của AI lên lĩnh vực phần mềm chưa rõ ràng, kết quả kinh doanh chậm lại, độ chắc chắn thấp, nên dòng vốn rút dần và dịch chuyển sang phần cứng có tính ổn định cao hơn.

Tới đây, "bản đồ đông đúc" của ngành công nghệ hiện nay đã lộ diện rõ nét: Hướng đông đúc nhất tập trung ở lưu trữ AI và thiết bị bán dẫn (Sandisk, Seagate, KLA, Lam Research); cực kỳ thấp sở hữu là các ông lớn AI, các ông lớn tiêu dùng công nghệ và phần mềm phổ thông (Nvidia, Apple, Microsoft, IBM, ...).

Nguyên nhân đông đúc: Ba logic đan xen thúc đẩy dòng tiền đổ dồn

Việc các tổ chức từ bỏ những ông lớn được công nhận như Nvidia, Microsoft, Apple mà quay sang hội tụ ở nhóm lưu trữ và thiết bị có ba logic đồng thuận nhất quán phía sau.

Thứ nhất, theo đuổi tối đa tính chắc chắn của kết quả kinh doanh. Trong bối cảnh bất định vĩ mô gia tăng, lãi suất biến động mạnh, các tổ chức chỉ muốn trả giá cho hướng đi "chắc chắn nhất". Xây dựng năng lực AI là hướng chi tiêu vốn rõ ràng nhất toàn cầu, còn lưu trữ và thiết bị bán dẫn là mắt xích thiết yếu, dễ đoán đơn hàng, dự báo nhu cầu và dễ ghi nhận kết quả hơn so với chuyển đổi AI phần mềm lẫn đổi mới điện tử tiêu dùng.

Thứ hai, tái hiện logic "người bán xẻng": Dù nhà cung cấp đám mây hay ứng dụng nào thắng cuộc, họ đều phải mua chip, lưu trữ và thiết bị. Mô hình kinh doanh "không đứng về phe nào, hưởng lợi toàn bộ" là lựa chọn ưa thích nhất, khiến dòng vốn tập thể đổ vào chuỗi phần cứng thượng nguồn.

Thứ ba, các ông lớn có định giá và giá trị vốn hóa cùng cao, tổ chức phải tìm kiếm sự thay thế mang tính linh hoạt hơn. Giá trị vốn hóa của Microsoft, Apple, Google rất lớn, định giá cũng không rẻ, không còn nhiều dư địa mua thêm nhiều. Còn các mã lưu trữ, thiết bị vốn hóa vừa phải, biên lợi nhuận cao, cộng thêm chu kỳ phục hồi giá NAND Flash, bùng nổ nhu cầu HBM, trở thành lựa chọn ưu tiên sau khi dòng vốn quá tải, càng củng cố xu hướng hội tụ.

Rủi ro và cơ hội: Tín hiệu cuối chu kỳ đã xuất hiện, ông lớn bị giảm sở hữu tiềm ẩn khả năng phục hồi

Hiện tại chuỗi phần cứng AI đã thể hiện những đặc điểm rủi ro cao điển hình. Các mã như Sandisk, Seagate đã đạt mức đầu tư vượt trội lịch sử, đa phần các tổ chức đã hoàn thành phân bổ, không gian tăng vị thế mới gần như cạn kiệt. Trong trạng thái này, giá cổ phiếu đi lên mạnh phải phụ thuộc rất lớn vào kết quả kinh doanh vượt kỳ vọng, còn nếu chỉ đáp ứng kỳ vọng sẽ rất dễ rớt giá. Đồng thời, khi cổ phiếu tập trung quá mức, bất kỳ tin xấu nào như giảm đầu tư vốn cho AI, biến động giá NAND, giải phóng công suất hay thay đổi chính sách địa chính trị đều có thể dẫn đến dòng vốn rút đồng loạt, giá lao dốc nhanh.

Ngược lại, các tài sản bị giảm sở hữu cực độ lại tiềm ẩn cơ hội rõ rệt. Theo thống kê của Morgan Stanley, những tài sản bị sở hữu thấp hơn chỉ số S&P 500 một cách đáng kể có xác suất phục hồi kỹ thuật cao hơn trong tương lai. Các mã như Nvidia, Apple, Microsoft, Google hiện đang trong trạng thái "nhận diện sở hữu cao, thực tế vị thế thấp", chỉ cần xuất hiện yếu tố nền tảng thúc đẩy hoặc dòng tiền bắt đầu cân bằng lại, việc bổ sung vị thế sẽ trở thành động lực tăng giá bền vững. Nhóm phần mềm cũng tương tự, khi tính năng AI được hiện thực hóa, kết quả kinh doanh dần được thể hiện, tổ chức chuyển từ giảm vị thế trở lại sở hữu chuẩn, thậm chí mua vượt trội, giá trị sẽ được phục hồi.

Đối với nhà đầu tư, thông điệp chính của cấu trúc sở hữu hiện tại là: Phần cứng AI ngắn hạn có thể còn quán tính, nhưng tỷ lệ rủi ro/lợi nhuận đã xấu đi rõ rệt, không nên chạy theo giá quá cao; các ông lớn công nghệ và nhóm phần mềm đang bị giảm sở hữu cực đoan lại có biên hồi phục nhờ sự lệch pha vị thế; sự dịch chuyển từ "phần cứng đông đúc cực điểm - ông lớn bị giảm sở hữu dài hạn" sang tái cân bằng cấu trúc có thể sẽ trở thành định hướng trọng tâm của giai đoạn kế tiếp.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

ESPORTS biến động 43,2% trong 24 giờ: Việc mở khóa token gây ra biến động mạnh

NEX biến động 1804% trong 24 giờ: Tiền điện tử giá rẻ vốn hóa nhỏ dao động mạnh

SWEAT biến động 45,3% trong 24 giờ: Giá dao động mạnh nhưng chưa có chất xúc tác mới rõ ràng