如何看待央行持續縮量續作

節前一週債券利率小幅下行。節前一週各期限利率整體震盪,10年和30年國債分別小幅下行1.3bps和2.9bps至1.75%和2.22%,5年AAA二級資本債下跌2.4bps,1年AAA存單持平於1.45%水平。市場整體變化不大。

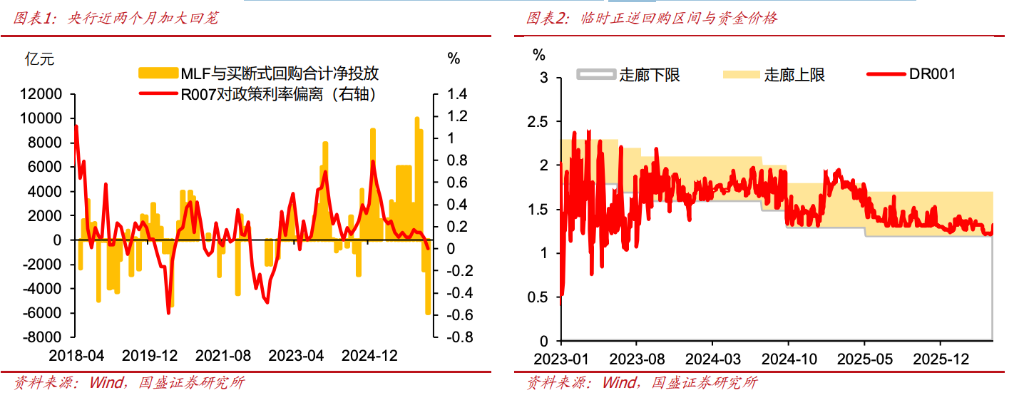

但隨著流動性持續寬鬆,央行則持續透過MLF及買斷式回購回籠流動性,這加大了市場對流動性穩定性的擔憂。過去幾個月,央行在將逆回購降至地量操作之後,開始透過買斷式回購和MLF回籠流動性,3月和4月分別透過這兩類工具回籠流動性8,500億元,而節前再次投放3個月買斷式回購3,000億元,但5月3個月買斷式回購到期量為8,000億元,如果後續不再投放,則5月回籠可能超過5,000億元。連續三個月合計超過1.35萬億元的回籠,這在MLF和買斷式回購的操作中是最大值。市場擔憂持續的淨回籠可能改變當前資金的寬鬆狀況,進而對整體債市產生調整壓力。

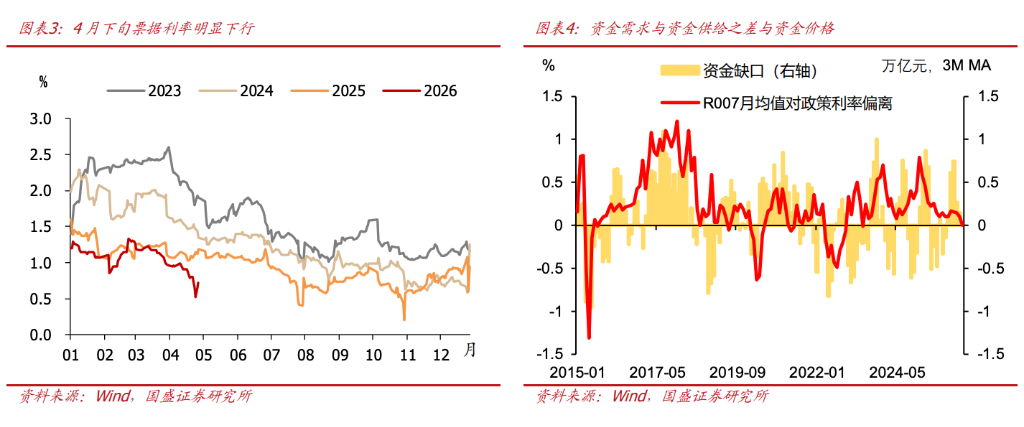

央行短期對資金有主導權,持續回籠會約束資金價格下限。央行作為貨幣最後發行人,對短期流動性具有主導權。央行持續回籠流動性,背後是資金價格逼近央行合意區間下沿。此前推出臨時正逆回購時,央行給出政策利率向下20bps以及向上50bps作為臨時正逆回購觸發的條件。如果以此作為央行合意區間,則4月以來DR001持續靠近1.2%意味著資金價格持續逼近合意區間下沿。在這種情況下,央行回籠流動性避免資金價格過度下行是正常行為。而這也代表1.2%會成為資金價格的下限約束。

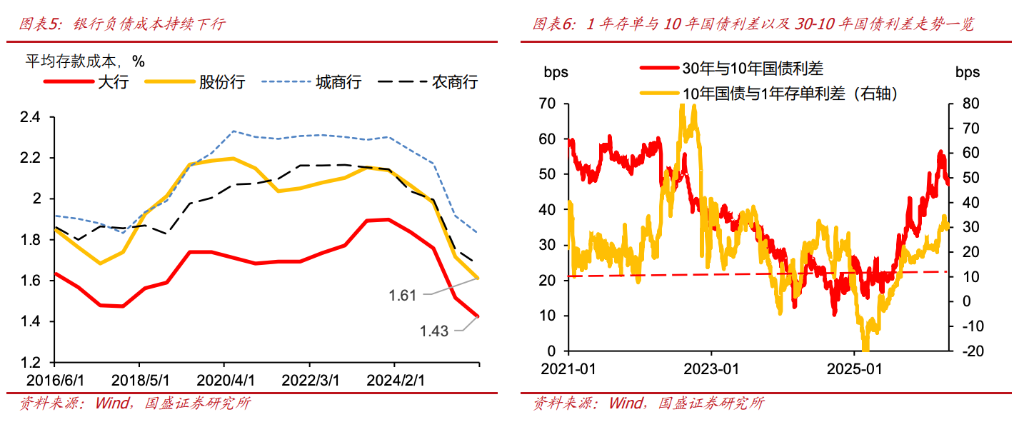

但這並不代表資金價格會明顯上行,央行回籠意味著資金供給下降,但融資需求不足資金需求也在回落,而資金價格則是供需共同決定。一方面,央行在當前情況下回籠流動性是因為資金價格逼近合意區間下沿,但這並不代表央行需要一個偏緊的流動性環境;另一方面,流動性寬鬆並非央行主動投放貨幣的結果,而是實體融資需求不足且儲蓄意願強烈的結果。信貸社融持續放緩,從4月下旬數據來看,票據利率大幅下降,6個月國股票據轉貼利率一度降至0.5%附近,顯示信貸需求不足,銀行也可能存在以票據衝貸行為。另外,近期政府債券發行節奏緩慢,信用擴張尚未見到加速訊號。而以往流動性由寬轉緊,往往是財政等其他政策發力帶來信用擴張,央行調整流動性政策共同作用的結果。在當前其他政策未見明顯轉變情況下,信貸需求不足,代表資金難以趨勢性收緊。我們用社融除以貨幣乘數作為資金需求度量指標,央行對其他銀行債券及財政存款和其他負債變化作為資金供給度量指標,可以看到兩者之差與資金價格有較高相關性。

另外,銀行負債成本下降使得銀行能接受的資金價格降低。根據上市銀行數據,去年全年上市銀行平均存款成本同比下滑34bps至1.68%,大行平均存款成本同比下滑33bps至1.43%。若今年年中降至1.3%或更低,則當前資金價格對銀行來說仍具吸引力,這會導致資金價格持續低於政策利率。因此,我們認為央行操作將約束資金價格下限,但資金價格難見明顯提升。我們預計5月DR001有望繼續運行於1.2%-1.3%,DR007或於1.3%-1.4%,而非銀與銀行資金價格利差有望進一步收窄甚至倒掛。

若資金價格未見明顯變化,考慮到當前曲線形態,長債壓力有限,調整或是增配機會。雖然央行操作約束了資金價格下限,但考慮到目前整體曲線利差依然較大,陡峭的曲線意味長端並未過度交易寬鬆流動性。即使資金價格維持低位或略有上升,只要短端保持平穩,短端所提供的票息收益有限,隨著時間推移,債券市場資金仍會向長端傳遞。只是相對於資金極度寬鬆情況,資金價格穩定下短端向長端的傳遞會較慢且或有波動。

目前長債依然具備性價比。當前10年與2年國債利差為49.2bps,30年與10年國債利差為47.1bps。2021年以來1年存單與10年國債利差均值22.2bps,若按3%增值稅計算,目前1.75%的10年國債對應稅收成本在5bps左右,那麼10債與1年存單利差約27bps,目前1.445%的1年存單利率對應10債在1.7%左右,對應30年國債在2.1%左右。

央行回籠約束資金價格下限,但不代表資金價格會顯著走高,預計5月資金價格或低位穩定,調整或是增配機會。央行回籠是為了避免資金價格過度下行偏離合意區間,並非趨勢性收緊流動性。配合信用擴張有限,預計資金價格將持續維持低位。目前期限利差仍處於較高水平,因此長債仍更具性價比。目前機構行為仍出現明顯分歧,短期調整後前期倉位較低機構可能補倉加倉。考慮到目前較低的短債及信用收益率,資金會更多進入長債,若配置型機構進場,或進一步推動長債利率下行。在存單等短端利率不變情況下,若利差回到2021年以來均值,預計本輪10年國債有望下行至1.7%左右,30年國債有望下行至2.1%左右。

本文來源:國盛證券固定收益定期報告

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

MAK24小時內波動40.2%:價格從低點快速拉升後回落至開盤附近

HOOLI24小時內波動52%:小市值代幣高波動延續,無明確新催化劑

厄爾尼諾現象下,哪些資產將受益?

PHB24小時內波動41.4%:幣安下架消息持續發酵引發劇烈震盪