市場替他「加了一次息」!沃什週五上任,年內降息路已��被掐斷:美債收益率全線飆升

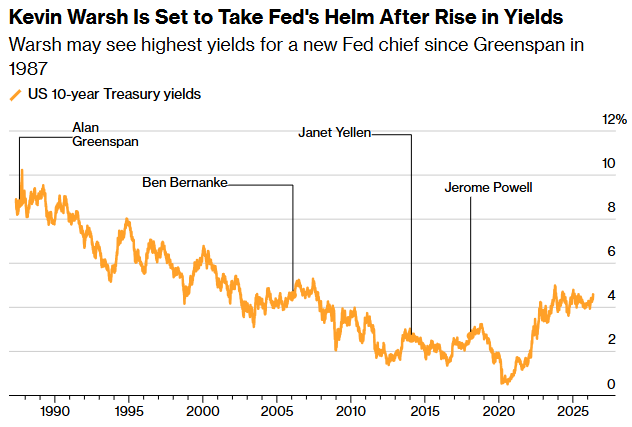

智通財經獲悉,5月22日(週五),凱文·沃什將在白宮舉行的一場由特朗普總統親自主持的儀式上,宣誓就任美聯儲第17任主席。上一次美聯儲主席在白宮宣誓就職,要追溯到1987年的艾倫·格林斯潘──時隔近40年,這一打破慣例的安排,既體現了特朗普對沃什的重視,也無形中為這場就職典禮蒙上了一層「總統在場監督」的政治陰影。

然而,就在宣誓儀式前夕,一個遠比白宮更為嚴酷的「考官」已經率先向沃什發出了信號。過去一週,規模約30萬億美元的美國國債市場經歷了一場系統性的重新定價──30年期美債收益率突破5%並一度觸及5.16%,創下2007年全球金融危機前夕以來的最高水平;10年期收益率站上4.5%;對政策最敏感的2年期收益率更是突破了美聯儲當前3.50%—3.75%的政策利率目標區間上沿,升至4%以上。在沃什尚未主持其首次FOMC會議之前,債券市場已經替他「加了一次息」。

沃什的困境

這不是一場溫和的歡迎儀式,而是一場火光沖天的就職考驗。要理解沃什面臨的處境,首先需要理解當前市場定價所傳遞的殘酷信號。

市場「倒逼」:債券義勇軍的回歸

2年期美債收益率突破美聯儲政策利率區間上沿,是一個極為罕見的異常信號。通常情況下,2年期收益率不會持續高於聯邦基金利率目標區間──因為這意味著市場認定,當前的政策利率水平已經不足以遏制通膨,美聯儲必須被迫收緊貨幣政策。用Wisdom Fixed Income投資組合經理VINCENT·安的話說:「沃什原本希望上任首日後就能降息,但債券市場直接掐斷了這種可能性。這就是現代『債券義勇軍』。他們不靠一次收益率飆升打擊美聯儲公信力,而是通過把整條收益率曲線推至政策區間之上,剝奪其降息選擇權。」

「債券義勇軍」一詞的重現絕非偶然。創造這一術語的老牌策略師埃德·亞德尼近日發出警告:沃什可能被迫在7月FOMC會議上轉向加息,以建立政策信譽並安撫債券市場。「沃什將主持6月份的FOMC會議,但究竟誰才是貨幣政策的真正掌舵人?我們認為,是債券義勇軍。」亞德尼寫道,「他很可能遲早會屈服,加入緊縮陣營。」

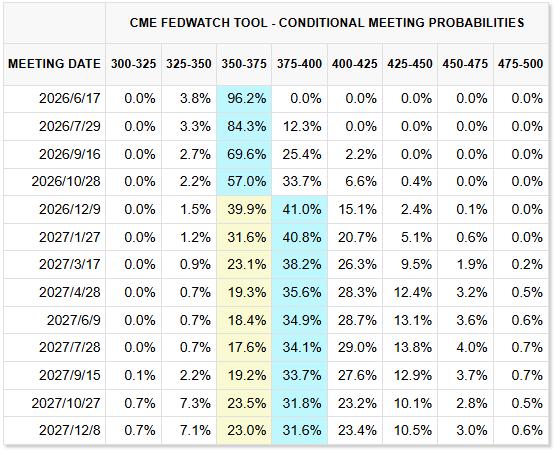

市場數據印證了這一判斷。CME FedWatch工具顯示,市場預計美聯儲在12月初加息25個基點的概率已接近40%,降息概率則不足2%。在沃什1月被提名之初,市場曾認為年內將有多次降息;如今,這一預期已被徹底逆轉。期貨市場已完全排除了2026年內降息的可能性。高盛更指出,美債收益率正對美聯儲形成持續的「強制加息」壓力,利率期貨已系統性定價了美聯儲加息可能。

正如法國興業銀行美洲研究主管蘇布德拉·拉賈帕的尖銳點評──「收益率上升可能並非有意考驗即將上任的美聯儲主席,但這無疑讓他的工作更加艱難。沃什加入這場角逐之際,正值通膨上升之時,他的鴿派傾向可能會受到挑戰。」

通膨:從「暫時性」到「系統性」的質變

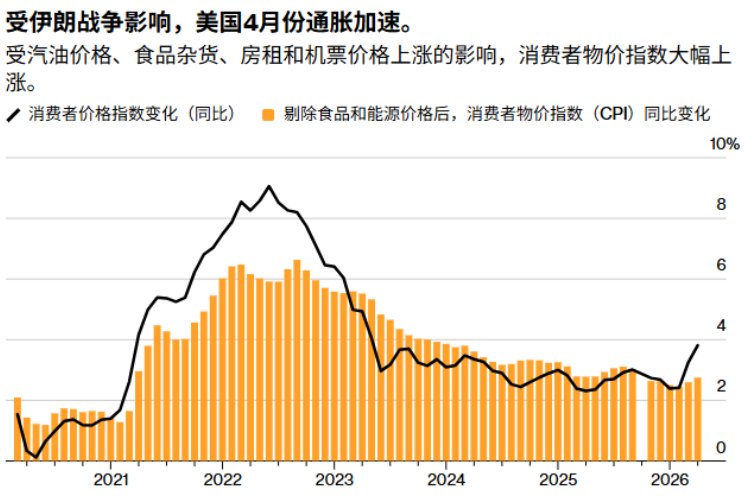

驅動這場債市風暴的第一引擎,是通膨形勢的根本性惡化。最新數據顯示,美國4月CPI同比上漲3.8%,創2023年5月以來新高;核心CPI同比上漲2.8%,為2025年9月以來最高。PPI同比更大漲6%,遠超市場預期的4.8%。美聯儲最青睞的PCE指標同樣不容樂觀──3月核心PCE同比上漲3.2%,創2023年11月以來最高;整體PCE同比漲幅達3.5%。

費城聯儲季度專業預測調查最新讀數更加觸目驚心:二季度整體CPI通膨預期被上調至6%,而3個月前這一預測僅為2.7%。美國銀行5月基金經理調查更顯示,62%的受訪者預計30年期美債收益率將升至6%以上。

通膨的驅動力並非單一維度。伊朗戰爭導致的油價飆升當然是核心變量──全美汽油均價已突破每加侖4.50美元,柴油價格達到每加侖5.65美元。但更令美聯儲擔憂的是,物價壓力正從能源領域向外擴散。波士頓聯儲主席柯林斯警告,如果通膨壓力遲遲無法緩解,美聯儲可能需要再次加息;芝加哥聯儲主席古爾斯比直言,「通貨膨脹正朝著錯誤的方向發展,而且這種錯誤的發展不僅僅體現在與石油相關的方面。」

這是沃什面臨的核心困境。在他1月被提名為美聯儲主席候選人、以及4月參議院確認聽證會期間,他曾反覆論證一種觀點:當前通膨主要是階段性因素驅動,一旦伊朗局勢緩和,疊加人工智慧帶來的生產率增長,價格壓力將逐步消退。他甚至暗示美聯儲應考慮更換通膨衡量指標。但在4月通膨數據全面超預期、核心通膨頑固不下的今天,這一論述的說服力大打折扣。前克利夫蘭聯儲主席梅斯特的評價一語中的:「在眼下這個節骨眼上,他無法讓人信服地拋出那些論點,因為我們面前擺著一個通膨大麻煩。」

MacroPolicy Perspectives創辦人、前美聯儲經濟學家Julia Coronado的判斷更為冷峻:「你找不到任何真正能抑制通膨的因素,而且戰爭加劇了財政困境,因為我們需要為戰爭融資。降息之路必然要經歷一場經濟衰退。」

財政難題:債務與利率的「死亡螺旋」

通膨之外,另一個悄然重塑市場邏輯的力量,是美國聯邦財政的結構性惡化。截至2026年5月,美國聯邦債務總額已逼近39萬億美元,佔GDP比重約135%。2026財年聯邦赤字預計達1.9萬億美元,佔GDP的5.8%。更驚人的是利息支出──2026財年淨利息支出年化已達1.23萬億美元,在現代歷史上首次超過國防開支(約9170億美元),在聯邦預算中僅次於社會保障,排名第二。

債務與利率之間正在形成一個危險的惡性循環。隨著利率走高,政府再融資成本上升,赤字擴大,財政部不得不增發更多國債,進一步推高收益率。這就是分析師所稱的「發債—付息—赤字擴大—再發債」負反饋。5月13日,美國財政部完成一筆250億美元30年期國債拍賣,中標利率高達5.046%──這是自2007年以來美國政府首次以5%以上的利率發行30年期債券。對比2007年:當時聯邦債務僅約9萬億美元,利息支出佔聯邦收入不到10%;而今天,債務逼近40萬億美元,利息佔收入比例已近20%。

這一財政困境對沃什的「縮表」雄心構成了直接約束。沃什長期以來批評美聯儲資產負債表規模過大,主張將其從當前的約6.7萬億美元逐步縮減,回歸更傳統的貨幣政策框架。但高債務環境下,美聯儲若大規模減持國債,將進一步推高長端收益率,不僅加劇政府融資壓力,還可能引發債券市場動盪。史丹福大學金融學教授漢諾·拉斯蒂格指出,若美聯儲停止干預、讓市場實現真正的價格發現,美國國債可能會暴露其已經失去的「便利收益率」──即市場對風險自由資產給予的利率折扣。路透社的評論一針見血:沃什的縮表計劃,正遭遇「不斷上升的聯邦債務和美國國債吸引力下降的雙重擠壓」。

「內鬥」困局:當鴿派主席遇上鷹派委員會

比市場壓力更棘手的,是沃什在FOMC內部面臨的結構性孤立。作為12名投票委員之一,沃什僅有一票表決權,這意味著任何推動降息的嘗試都需要說服委員會中的大多數人。而在當前時點,這幾乎是不可能的任務。

在4月底舉行的鮑威爾任內最後一次FOMC會議上,委員會內部已爆發罕見分歧。三位地區聯儲主席──克利夫蘭的哈馬克、達拉斯的洛根、明尼阿波利斯的卡什卡利──對政策聲明投下反對票,原因並非利率決定本身,而是聲明中保留了暗示未來可能進一步降息的「寬鬆傾向」措辭。他們明確表示,在伊朗戰爭引發油價飆升、通膨壓力「仍然廣泛存在」的當下,美聯儲不應釋放任何暗示下一步將是降息的信號。加上鴿派理事斯蒂芬·米蘭一如既往地主張立即降息,四張反對票創下1992年以來最高紀錄。

這只是一個開始。在沃什宣誓就職前夕,FOMC內部的鷹派力量正在積聚。卡什卡利多次公開表態「通膨不能成為新常態」,強調美聯儲必須讓通膨率回歸2%的目標。堪薩斯城聯儲主席施密德直接稱通膨是「當前最緊迫的風險」。美聯儲「三號人物」、紐約聯儲主席威廉姆斯雖然立場相對溫和──強調「目前沒有理由加息或降息」──但對沃什而言,這意味著哪怕按兵不動,也需要他費盡口舌去爭取共識。摩根大通首席美國經濟學家邁克爾·費羅利一語道破:「人們似乎越來越相信,政策將由委員會決定,而不是由新任主席強加美聯儲的新方向。他想在今年任何時候說服人們接受降息,將會更加困難。」

唯一的好消息是:鴿派理事米蘭已於近日正式遞交辭呈,在沃什上任之時離開理事會。這意味著至少鷹派對手少了一張反對票,但同樣意味著鴿派陣營少了一個天然盟友。

沃什面臨的壓力不僅僅來自FOMC內部。特朗普雖然在上週的最新採訪中承認能源價格上漲使降息前景複雜化──這被市場解讀為其對降息的堅持有所緩和──但他仍然明確表示,沃什與他一樣「總體上傾向於降低利率和採取寬鬆的貨幣政策」。白宮與美聯儲之間的張力,如同一根繃緊的弦。Insight Investment Management投資組合經理內特·海德的判斷道出了沃什的兩難處境:「如果你得不到委員會的支持,還要承受來自總統的壓力,那麼除了強顏歡笑、努力達成共識之外,你真的別無選擇。」

沃什的「第三條道路」:降息無望之下的可行策略

在降息幾乎不可能、加息尚未成定局的夾縫中,沃什及其政策團隊可能採取何種策略?亞德尼研究提出了一個值得關注的操作路徑:在即將到來的6月FOMC會議上,沃什可以推動委員會刪除政策聲明中暗示未來將繼續降息的「寬鬆傾向」措辭──即當前聲明中的「additional adjustments」──轉而採用中性或平衡表述。這一操作雖然在表面上看似「鷹派」,實際上可能產生一種巧妙的政策效果:通過表達抗擊通膨的堅定立場來壓制長端通膨預期和期限溢價,從而壓低長期借貸成本──也就是說,「通過做鷹派的事,來達成白宮想要的鴿派結果」。

另一個值得關注的細節是:沃什長期公開反對政策「前瞻性指引」,認為美聯儲不應通過政策聲明提前承諾利率走向。在當前通膨預期極不穩定、債券市場已搶先定價的背景下,放棄前瞻性指引反而可能成為他的優勢──它為美聯儲保留向任一方向行動的政策空間,避免被市場「綁架」。

但無論採取何種路徑,留給沃什的時間窗口都在迅速收窄。他上任後面臨的首次FOMC會議將於6月16至17日舉行,隨後將面臨7月底的會議──而市場已在定價7月加息的可能性。在就職典禮之前,美債收益率曲線已經替他「收緊了金融條件」。正如景順固定收益高級投資組合經理劉傑翔的預判:「聯邦利率整體會處於一個『high for longer』的狀態,即高利率會持續更長時間。」

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

B幣24小時內波動57.8%:價格劇烈震盪但暫無明確公開催化劑

SWARMS24小時內波動62.5%:價格從0.01007美元低點反彈至0.01636美元高點

沃爾瑪第一季營收1778億超預期,電商廣告創新高,燃料成本卻讓利潤增速直接腰斬

OpenAI缺錢了