澳債:預算擴張與供給縮量下的市場觀察

隨著全球宏觀敘事轉向「高利率維持更久(Higher for longer)」,澳洲國債(ACGB)正迎來新一輪定價修正。在聯邦預算案「順周期擴張」與澳洲央行(RBA)「限制性緊縮」的政策組合下,綜合發債計劃的意外縮量來看,ACGB市場於部分期限正展現出配置價值。

一、順周期財政擴張拉長貨幣緊縮周期

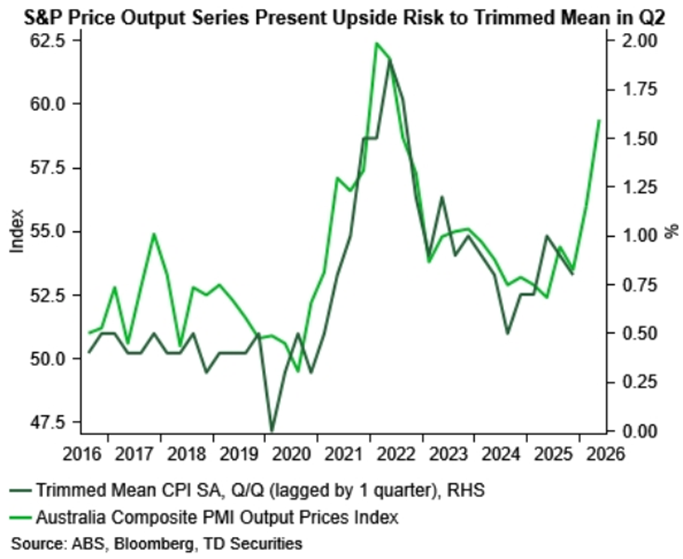

近期ACGB市場的定價主線與國內政策有關,財政預算擴張加劇通脹韌性的預期。儘管2026/27財年聯邦預算案主打「生活成本紓困」(電費補貼與租金援助),但本質上屬於順周期財政擴張。這些補貼變相釋放了家庭的可支配收入,疊加七月即將生效的個人所得稅減稅,將於2026年下半年集中注入總需求接近產能極限的經濟體。購買力的二次釋放,加劇了截尾均值(Trimmed Mean)核心通脹的黏性與持續性。

標普綜合產出價格指數預示Q2截尾均值CPI上行風險

二、發債計劃「意外縮量」

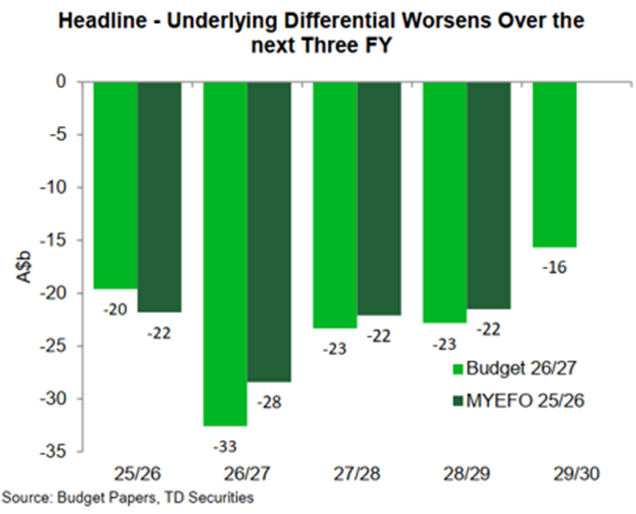

儘管預算案因支出增加調高了未來的財政赤字預測,但微觀供需關係展現的供給克制,卻為ACGB市場帶來了邊際利好。

澳洲財政管理局(AOFM)公布的最新借貸計劃展現顯著的供給克制:2026/27財年計劃總面值發行額預計為850億澳元;扣除到期債券後的淨發行額預計僅為420億澳元。這一發行淨額明顯低於市場共識預期的900億澳元。由於政府前期現金儲備充足,無需過度增發國債。供應壓力超預期減輕,有效對沖了財政擴張帶來的債市拋壓,尤其對AOFM計劃重倉傾斜的中短期品種形成保護。

AOFM歷年國債總發行與淨發行規模演變(2026/27財年意外縮量)

三、ACGB市場觀點和展望

基於「通脹韌性」與「供給克制」的雙重邏輯,ACGB市場或將呈現以下特徵:

1.中短端定價充分,配置價值高

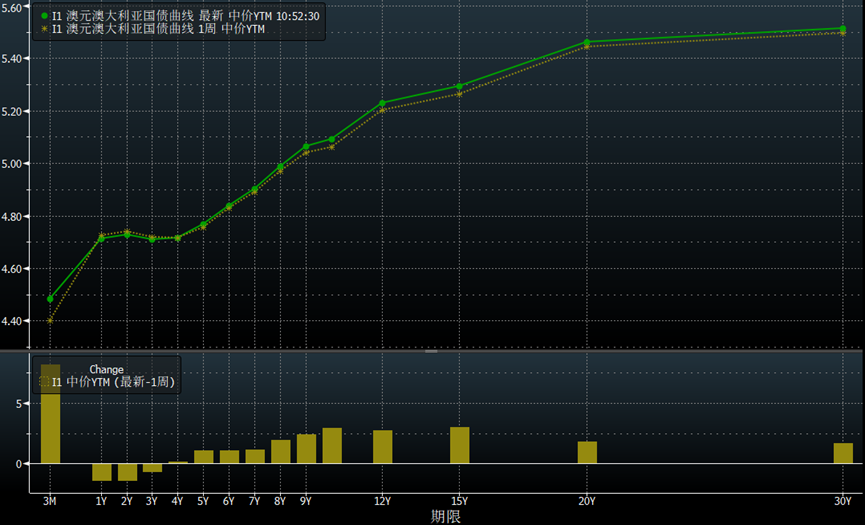

目前3年期ACGB殖利率運行於4.60%-4.80%區間。由於隔夜指數掉期(OIS)利率曲線已較為充分地定價了4.60%的終端利率預期,且未來新債供給總量有限。在供應溢價被稀釋、政策底部明確的背景下,目前中短端利率展現出較高的配置價值。

2.長端受海外宏觀驅動,「澳-美」利差或收窄

10年期ACGB的絕對殖利率往往依賴於美債等全球主權債券走勢。考慮到澳洲作為大宗商品與能源淨出口國的貿易結構,其經濟基本面在勞動力市場強勁和資源溢價支撐下比美國更具韌性。若未來全球成長前景邊際趨弱,ACGB相較於美債有望表現優於預期,推動10年期「澳-美」利差收斂。

3.殖利率曲線由平坦轉陡峭

下半年隨著減稅與財政補貼的購買力釋放,核心通脹和長期通脹風險溢價可能被推升,進而對長端ACGB形成上行壓力;而短端國債在AOFM供應縮量及升息預期充分定價的背景下,殖利率相對受控。ACGB殖利率曲線由平坦走向趨於陡峭的可能性較高。

ACGB到期殖利率曲線

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

凱文·沃什也解決不了的縮表困局:底層規則不變,誰上都一樣【程坦大師課3.6】

SpaceX的太空帝國:2萬億美元的新霸主還是泡沫的頂點之花?

DRIFT24小時內波動40.2%:低位反彈,恢復計畫持續發酵

財報前瞻|AI ASIC與光互連「雙引擎」共振 Q1財報或鞏固邁威爾科技(MRVL.US)強勁漲勢