حذرت JPMorgan: عوائد السندات الأ�مريكية أصبحت "مشكلة قاتلة" لأسواق الأسهم الأمريكية

هل ستظل الأسهم الأمريكية صامدة مع ارتفاع عوائد السندات بشكل مستمر؟

وفقًا لأخبار منصة تداول تسويفنج، في 20 مايو، أصدرت مجموعة استراتيجية الأسواق العالمية في JPMorgan تقريرًا أشار إلى أن ارتفاع عوائد السندات أصبح مشكلة في سوق الأسهم. الحد الأعلى لأسعار الفائدة التي يمكن أن يتحملها سوق الأسهم الأمريكي بات قريب المنال الآن. وإذا استمرت عوائد السندات في الارتفاع، فقد لا تصمد الأسهم الأمريكية لفترة طويلة.

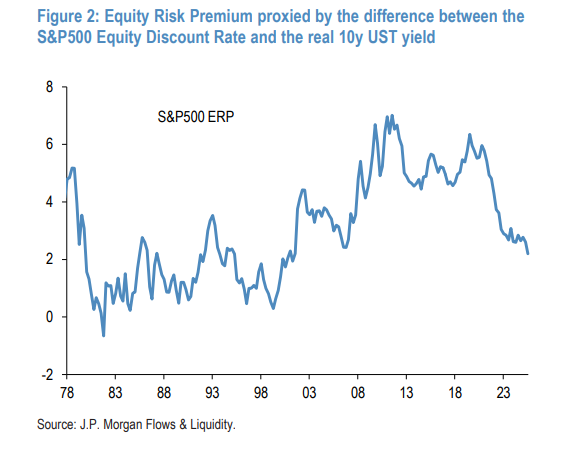

انخفاض علاوة مخاطر الأسهم إلى أدنى مستوى منذ الأزمة المالية العالمية

لفهم هذه المشكلة، يجب أولاً توضيح مفهوم علاوة مخاطر الأسهم (ERP).

ببساطة، هو مقدار العائد الإضافي الذي يمكن الحصول عليه من امتلاك الأسهم مقارنة بالسندات. كلما كان هذا الفرق أكبر، أصبحت الأسهم أكثر جاذبية؛ وكلما كان أصغر، ازدادت القدرة التنافسية للسندات.

تستخدم محللي البنك نموذج خصم الأرباح (DDM) لحساب "معدل الخصم على الأسهم" لمؤشر S&P 500 (أي عائد الأسهم الضمني)، ثم يطرحون منه عائد سندات الخزانة الأمريكية لمدة 10 أعوام، ليصلوا حاليًا إلى علاوة مخاطر الأسهم بقيمة 2.2%.

ماذا تعني هذه النسبة؟

-

هذا هوأدنى مستوى منذ الأزمة المالية العالمية، وقد كسر المستوى الأدنى السابق لعام 2007

-

أقل من متوسطه التاريخي الطويل الأجل عند 3.1% بـ 90 نقطة أساس

-

دعمت علاوة مخاطر الأسهم المرتفعة السوق الصاعدة التي ظهرت بعد الأزمة المالية لعام 2008. في عام 2020، اقتربت علاوة مخاطر الأسهم من مستوى الذروة البالغ 700 نقطة أساس.

أشار المحللون إلى أن آخر مرة اقتربت فيها علاوة مخاطر الأسهم من الصفر كانت في ذروة فقاعة التكنولوجيا عام 2000. ورغم أن النسبة الحالية عند 2.2% لم تصل إلى تلك الدرجة القصوى بعد، إلا أن الخلاصة هي: “مساحة ارتفاع عوائد السندات لتصبح مشكلة قوية لسوق الأسهم باتت محدودة للغاية.”

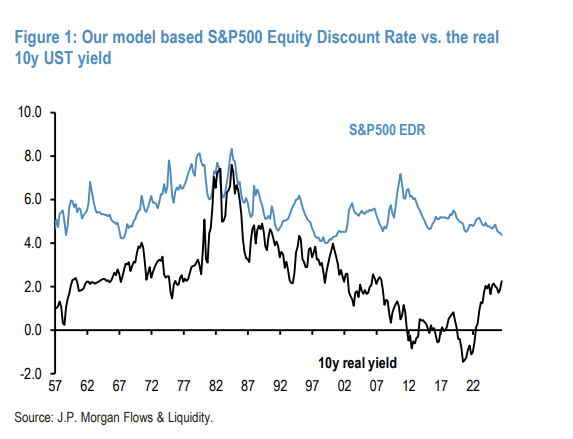

الأسهم نفسها أصبحت مكلفة: مبالغ في تقييمها بنحو 18% مقارنة بثلاثين عامًا مضت

وليس بالمقارنة مع السندات فحسب، بل حتى من حيث التقييم المطلق، فإن الأسهم تبدو مرتفعة السعر.

يُظهر النموذج أن معدل الخصم الفعلي الحالي لأسهم S&P 500 هو4.4%، وهو أقل بـ 60 نقطة أساس من متوسط مرحلة ما بعد منتصف التسعينيات (5%).

ما مدى أهمية هذا الفارق البالغ 60 نقطة أساس؟ يقدم المحللون هذا الحساب: مضروبًا تقريبًا في مدة 30 عامًا، فهذا يعادل مبالغة في تقييم الأسهم بحوالي 18% على مستوى السعر.

المنطق هنا: خلال العشرين عامًا الماضية، ظل معدل الفائدة الحقيقية في تراجع مستمر، لكن العائد الضمني للأسهم ظل ثابتًا تقريبًا عند حوالي 5%، ولم يتبع اتجاه الفائدة نزولاً - هذا ما دعم علاوة مخاطر الأسهم العالية مقارنة بالسندات. لكن منذ 2022، ارتفعت عوائد السندات بسرعة، ومع الارتفاع القوي للأسهم المدفوع بتقنيات الذكاء الاصطناعي، انخفض عائد الأسهم. ومع الضغط من الطرفين، تقلصت علاوة مخاطر الأسهم بسرعة.

من يقوم بالشراء المكثف للسندات؟ ومن يتسبب بانهيار السوق؟

في الوقت نفسه، يشهد سوق السندات ذاته تقلبات عنيفة.

منذ اندلاع النزاع الإيراني، تسارعت عمليات بيع السندات، ووصل عائد المؤشر العالمي المجمع للسندات في مايو لما يقارب 4%. ويظهر مؤشر مركز مراكز السندات الضمنية على أن السوق بشكل عام كان في وضعية "الشراء المكثف" منذ نهاية أبريل.

من يشتري السندات بكثافة؟

-

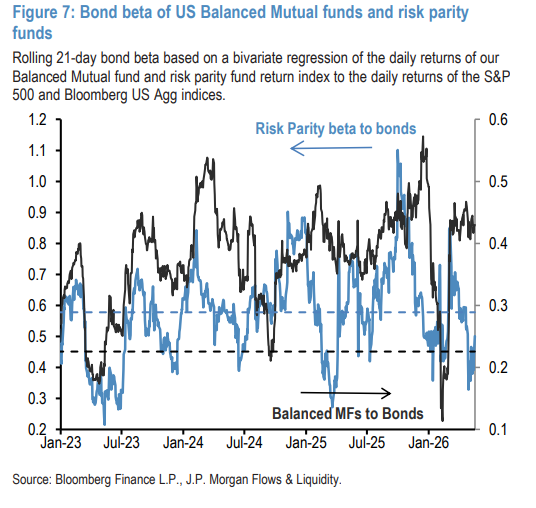

أكبر 20 صندوق استثمار سندات نشط في أمريكا: نسبة بيتا على مدى 21 يومًا بالمقارنة مع مؤشر السندات المجمع الأمريكي تُظهر أن هذه الصناديق لديها مراكز شراء نشطة على المدى الطويل.

-

الصناديق الأمريكية المشتركة المتوازنة: منذ اندلاع النزاع الإيراني، ارتفعت قيمة بيتا على السندات لهذه الصناديق بشكل كبير وتجاوزت مستوياتها التاريخية طويلة الأجل.

-

صناديق التحوط ذات الدخل الثابت ذات القيمة النسبية السيادية: أظهرت في الأشهر الأخيرة ميلًا واضحًا نحو زيادة تعرضها لآجال السندات الحكومية.

من يتسبب في انهيار السوق؟

-

صناديق توازن المخاطر: على عكس الصناديق المتوازنة، قامت صناديق توازن المخاطر منذ النزاع الإيراني بتقليل بيتا السندات باستمرار، وكانت أحد القوى الدافعة لبيع السندات.

-

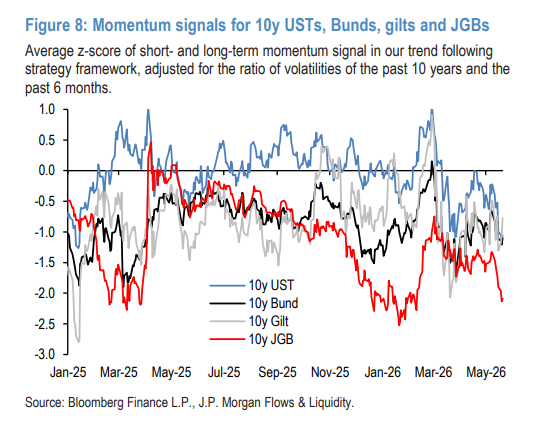

صناديق التحوط CTA (صناديق تتبع الاتجاه): الإشارات الزخمية تشير إلى أن CTA تقوم بتجميع مراكز بيع على سندات الخزانة الأمريكية، مما يضخم اتجاه هبوط سوق السندات. والأهم أن مراكزها الحالية لا تزال بعيدة عن الحدود القصوى، ما يعني أن لديها مجالًا للاستمرار في البيع، وأن الضغط في سوق السندات لم يُستوعب بالكامل بعد.

لا تزال هناك مخاطرة كامنة في سوق السندات: منحنى العائد يواجه ضغطًا حادًا

سبق أن حذرت JPMorgan من هذه المخاطرة في تقريرها الصادر بتاريخ 15 أبريل، وهذه المرة تؤكد على ذلك مجددًا.

يُظهر مؤشر الزخم الخاص بآجال السندات في تدفقات صناديق ETF أن المستثمرين الأفراد يفضلون السندات قصيرة الأجل، مع ضعف الدعم للسندات طويلة الأجل، ومؤخرًا عاد هذا الزخم السلبي ليضعف بعد استقراره لفترة قصيرة، ما يخلق ضغطًا حادًا على منحنى العائد.

بالإضافة إلى ذلك، فإن قدرة صناديق التقاعد وشركات التأمين على تقليص المخاطر أصبحت أقل من المتوقع سابقًا - إذ تم شراء كميات كبيرة من السندات في عامي 2024 و2025، ولم يتبق الكثير من الطلب المحتمل.

~~~~~~~~~~~~~~~~~~~~~~~~

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

سيتي بنك يتوقع انخفاض الذهب إلى 4300 دولار للأونصة خلال ثلاثة أشهر

SKYAI تقلب بنسبة 40.5% خلال 24 ساعة: تراجع من أعلى مستوى عند 0.355 إلى 0.253، واستمرار تصحيح سردية الذكاء الاصطناعي