Von Waffenstillstandseuphorie zum erneuten “Stagflations”-Sturm: Die Erzählung vom gleichzeitigen Bullenmarkt bei Aktien und Anleihen steht vor einer großen Bewährungsprobe

Handelsblatt hat erfahren, dass die immer brüchigere Erwartung einer Waffenruhe zwischen den USA, Israel und Iran dazu führt, dass globale Aktien- und Anleihemärkte ihren Fokus wieder auf die Inflation richten und die Erwartung einer langanhaltenden restriktiven Zinspolitik (“Higher-for-Longer”) massiv verstärken. Die anhaltend hohen Energiekosten werden den bereits vor dem Iran-Konflikt gestiegenen globalen Preisdruck weiter erhöhen, wodurch die Marktteilnehmer infolge zunehmender Inflation oder gar „Stagflations“-Erwartungen ihre Erwartungen an Zinssenkungen der Federal Reserve zurückfahren, und sogar beginnen, die Wahrscheinlichkeit einer Rückkehr zur Zinserhöhungspolitik der Federal Reserve und anderer Zentralbanken einzupreisen. Dies wird zum Hauptfaktor für Aktien- und Anleiheinvestoren sowie professionelle Trader.

Diese dominierende Narrative zeigt, wie schnell sich Markterwartungen unter dem Einfluss geopolitischer Entwicklungen ändern können. Die jüngste Verhandlungsrunde zwischen den USA und Iran ist gescheitert, und die Ölpreise liegen weiterhin deutlich über dem Niveau vor dem Konflikt. Mehrere offensichtliche Anzeichen deuten darauf hin, dass die Erwartungen einer globalen Inflationssteigerung und sogar „Stagflation“ immer schwerer zu ignorieren sind, und die “Higher-for-Longer”-Erzählung stellt die neue Doppel-Bullenmarkt-Erwartung für Aktien und Anleihen, die sich durch die Aussicht auf eine zweiwöchige Waffenruhe zwischen USA und Iran immer deutlicher abzeichnete, stark auf die Probe.

Nach dem Scheitern des US-Iran-Friedensabkommens am Wochenende und dem zeitweiligen Ende der Verhandlungen ist im Markt für US-Staatsanleihen mit einem Volumen von 31 Billionen Dollar derzeit die Hauptfrage, ob die anhaltend hohen traditionellen Energiepreise den bereits bestehenden Preisdruck verschärfen und damit Erwartungen an Zinssenkungen der Federal Reserve endgültig zerstören werden.

Trader und Strategen von globalen Fixed-Income-Giganten wie Pacific Investment Management Co. (Pacific Investment Management Co.), Brandywine Global Investment Management und Natixis North America tendieren dazu, die Preisbildung für einen neuen Bullenmarkt bei US-Staatsanleihen aufzugeben und bereiten sich darauf vor, dass die Renditekurve auf hohem Niveau bleibt – bevor sie ein klareres Bild über die Inflation haben, sind sie kaum bereit, ihre Asset-Allokation radikal zu verändern.

Nach dem Scheitern der Waffenruheverhandlungen zwischen USA und Iran am Wochenende und dem Ausbleiben eines dauerhaften Friedensvertrags auf diplomatischer Ebene steht die Kette “Waffenruhe – Rückgang des Ölpreises – Inflationsrückgang – erneute Zinssenkungen der Federal Reserve – synchroner Anstieg von Aktien und Anleihen” vor einer schweren Bewährungsprobe. Die Nachricht über eine zweiwöchige Waffenruhe am 8. April löste eine typische Risikobereitschaft aus, speziell in Europa mit dem größten Tagesanstieg der Aktienmärkte seit fast vier Jahren, doch nach dem Scheitern der Verhandlungen am 12. April beginnen die Märkte wieder den Konflikt und Energieversorgungsrisiken einzupreisen: WTI-Öl-Futures stiegen am Montag um über 10% und überschritten die wichtige Marke von 105 US-Dollar – das zeigt, dass die optimistische Annahme eines Waffenstillstands nicht stabil ist.

Kurze Waffenruhe kann die Inflationsglut nicht löschen! “Higher-for-Longer” zurück als Hauptnarrativ der Märkte

Am vergangenen Freitag veröffentlichte die US-Regierung die CPI-Inflationsdaten für März, die mit dem größten monatlichen Anstieg seit 2022 einhergingen. Dies trieb die Rendite der 10-jährigen US-Staatsanleihen über die Marke von 4,3% und veranlasste Trader dazu, ihre Wetten auf Zinssenkungen der Federal Reserve in diesem Jahr deutlich zurückzufahren – einige Terminhändler rechnen sogar damit, dass die Federal Reserve den Zinserhöhungszyklus bereits 2026 oder 2027 wieder aufnehmen könnte.

John Briggs, US-Zinsstratege bei Natixis, kommentiert: „Das Pendel schwingt tatsächlich zurück zur Inflation und Stagflation. Der US-Arbeitsmarkt ist bestenfalls stabil, strukturell aber nicht besonders dynamisch; aber derzeit sind Inflation und Stagflation die Themen, die auf dem Tisch liegen.“

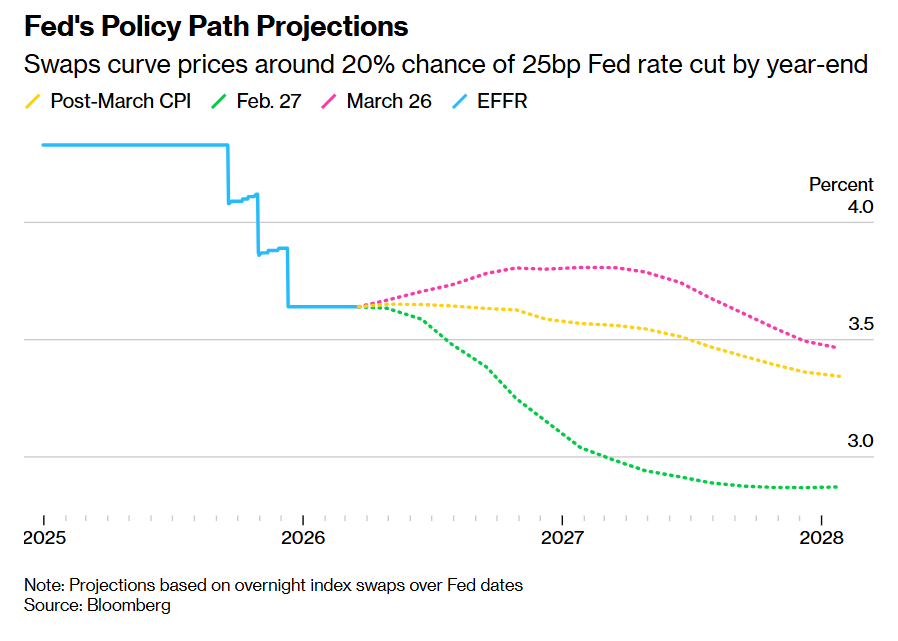

Wie im obigen Bild zu sehen ist, wird die geldpolitische Prognose der Federal Reserve zunehmend restriktiver – die Implizitwahrscheinlichkeit für eine Zinssenkung um 25 Basispunkte bis Jahresende ist laut Swapskurve auf nur noch etwa 20% gesunken.

Dieser Wandel hebt hervor, wie schnell sich Kernnarrative ändern: Da die Ölpreise weiterhin deutlich über dem Niveau vor dem Konflikt liegen, wird das Wiederaufleben der Inflation immer schwerer zu ignorieren. Viele Investoren in Aktien und Anleihen müssen sich mit der Möglichkeit auseinandersetzen, dass langanhaltende geopolitische Konflikte das globale Wachstum bremsen – das unmittelbarere Problem ist, wie lange die weiterhin hohen Energiekosten noch auf die Verbraucherpreise durchschlagen werden.

Der US-Arbeitsmarkt bleibt derweil stabil: Die Zahl der Beschäftigten außerhalb der Landwirtschaft stieg im März so stark wie seit Ende 2024 nicht mehr, und die Arbeitslosenquote fiel überraschend auf 4,3%. Dies schwächt die Argumente der Federal Reserve für eine Lockerung der Geldpolitik weiter ab.

Kevin Flanagan, Investmentstratege bei WisdomTree, erklärt, dass mindestens „drei weitere Monate“ nötig seien, um einen klareren Blick auf den Inflationspfad zu erhalten. Er ergänzt, dass die Inflation mit rund einem Prozentpunkt noch immer deutlich über dem Ziel der Federal Reserve liegt und die Arbeitslosenquote um 4,5% pendelt. Die Dringlichkeit von Zinssenkungen sei daher „von jetzt an nicht mehr so hoch wie zu Jahresbeginn oder Ende letzten Jahres“.

Händler am Zinssatz-Futures-Markt haben ihre Erwartungen bereits stark angepasst und den Zeitpunkt der nächsten Fed-Zinssenkung um 25 Basispunkte auf Mitte 2027 verschoben – einige preisen sogar eine Rückkehr zum Zinserhöhungszyklus mit ein. Vor dem Ausbruch des Iran-Krieges war der Markt noch von zwei Zinssenkungen in diesem Jahr ausgegangen. Seit der Fed-FOMC-Senkung des Leitzinskorridors auf 3,5% bis 3,75% im Dezember letzten Jahres ist die Federal Reserve untätig geblieben.

Es gibt weiterhin Zweifel, ob die Waffenruhe tragfähig ist, Veränderungen bei Großschiffen im Golf von Hormuz sowie Unsicherheit in der Ölpreisentwicklung. All diese Faktoren belasten die vorderen Teile der US-Staatsanleihenrenditekurve, hauptsächlich da die Erwartungen an die Geldpolitik der Federal Reserve und anderer globaler Zentralbanken sich kontinuierlich verändern.

Andrew Jackson, Investmentleiter bei Vontobel Asset Management, meint: „In gewisser Weise wird die Arbeit der Federal Reserve etwas leichter, da sie sagen kann, dass die mittelfristige Entwicklung der Inflation noch ungewiss ist.“ Ein „wahrscheinlich länger als erwartet untätiger“ Federal Reserve macht die mittelfristigen 3- bis 5-jährigen US-Staatsanleihen besonders attraktiv für Investoren.

Einige bevorzugen derzeit die Seitenlinie. Jack McIntyre, Portfoliomanager bei Brandywine Global Investment Management, sagt: „Wenn das Waffenstillstandsabkommen Bestand hat und die Ölpreise eher schwach bleiben, wird sich der Fokus des Marktes wieder auf den Arbeitsmarkt richten.“ Er hält weiterhin wenig US-Staatsanleihen im Portfolio: „Sollten sich die Fakten ändern, werden wir auch unsere Meinung schnell anpassen.“

Inflationsmonster will zurückkehren! Der Markt dreht seine Handelsrichtung abrupt

Der Inflationsbericht für März zeigte im Monatsvergleich einen kräftigen Anstieg um 0,9%, hauptsächlich getrieben durch die Sprünge bei Benzinpreisen, während die Kernpreise ohne Lebensmittel und Energie leicht unter den Erwartungen lagen. Insgesamt lag der Anstieg im Rahmen der Erwartungen, und Unternehmen wie Delta Air Lines und United States Postal Service hatten bereits vorher eine starke Preiserhöhung signalisiert.

Molly Brooks, US-Lead Rate Portfolio Strategist bei TD Securities, erklärt: „Ohne eine Verschlechterung des Wachstums muss die Federal Reserve zunächst diesen Preisanstieg sehen und dann noch mehrere Berichte, die beweisen, dass es sich um einen vorübergehenden und wieder abflauenden Inflationsschub handelt, um sich mit weiteren Zinssenkungen wohlzufühlen. Das Dual-Mandat der Federal Reserve ist jetzt ausgewogener, aber die jüngsten Arbeitsmarktdaten zeigen eine zu starke Widerstandsfähigkeit.“

Das Protokoll des Fed-Meetings vom 17. bis 18. März zeigt, dass die Fed-Mitglieder bereits vor dem Ausbruch des geopolitischen Konflikts die Zwei-Wege-Risiken gesehen haben: Die Mehrheit der Mitglieder erwähnten sowohl das Risiko einer steigenden Inflation als auch das Risiko von Beschäftigungsverlusten.

Daniel Ivascyn, Chief Investment Officer von Pimco, betont, dass die angespannte Lage durch steigende Preise für Öl und andere traditionelle Energieträger weiter verschärft wird, was zu einem „heftigen inflationsgetriebenen Angebotsschock“ führt. Er meint: „Derzeit bleibt die Inflation hoch, und man sieht breitere Schwächen bei Finanzassets wie Aktien und Anleihen; eine neue Inflationswelle ist ein real existierendes Marktrisiko.“ Das Unternehmen tendiert dazu, bei Schwächen in höherwertige Blue-Chip-Anleihen zu investieren und nutzt Marktverwerfungen für Käufe.

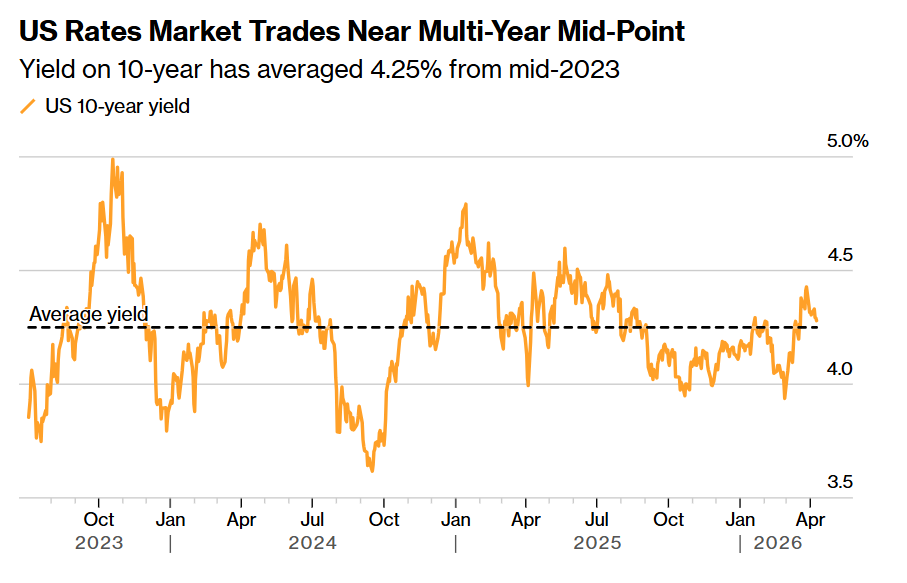

Angesichts der laufenden Veränderungen in der Fed-Politik bleibt ein „resistenter Marktanker“ bestehen – die Rendite der 10-jährigen US-Staatsanleihen schwankt im Grunde seit Mitte 2023 zwischen 4% und 4,5%, im Schnitt etwa 4,25%.

Wie das obige Bild zeigt, bleibt die Rendite der US-Staatsanleihen nahe dem Mehrjahresmittel – die durchschnittliche Rendite 10-jähriger US-Staatsanleihen liegt seit Mitte 2023 bei etwa 4,25%.

Flanagan von WisdomTree betont: „Die Unsicherheit ist weiterhin groß, die 10-jährige Rendite liegt wieder im mittleren Bereich ihres langfristigen Spektrums – keine guten Nachrichten für Risikoassets wie Aktien oder Kryptowährungen.“

Die Rendite der 10-jährigen US-Staatsanleihen gilt als „Anker für die Bewertung globaler Assets“. Steigt diese durch termingetriebene Prämienschübe weiter, droht beliebten Risikoassets wie Hochzins-Unternehmensanleihen, Tech-Aktien und Kryptowährungen eine neue Phase der Bewertungskorrektur. Sollten die Renditen von US-Staatsanleihen mit Laufzeiten von zehn Jahren oder mehr weiter steigen, bedeutet dies für Aktienmärkte, Kryptowährungen und Hochzinsanleihen: „höhere Finanzierungskosten + geringere Liquiditätsaussichten + größere makroökonomische Bewertungsbasis“ zugleich.

Theoretisch entspricht die 10-jährige US-Staatsanleihenrendite dem risikofreien Zinssatz r im DCF-Modell für Aktienbewertungen. Wenn andere Parameter (besonders die Cashflow-Erwartungen als Zähler) sich nicht ändern – etwa in einem Berichtssaison-Vakuum – und der Nenner hoch bleibt, sind die Bewertungen von mit AI verbundenen Tech-Aktien, Hochzinsanleihen und Kryptowährungen besonders von einer Korrektur betroffen.

Im Anleihemarkt ziehen die jüngsten Wirtschaftsdaten das zentrale Narrativ zurück zu „Inflation ist dringender als Wachstum“ und zu „Higher-for-Longer“. Die zuletzt deutlich erstarkten Anleihemärkte könnten unter Druck geraten. Für die Aktienmärkte, auch bei beliebten AI-Tech-Titeln, bleibt die durch den Waffenstillstand ausgelöste Aufwärtsstimmung auf die Probe gestellt. Neben dem durch steigende Anker-Renditen ausgelösten Risk-off-Bewertungsrisiko taucht eine weitere Kernherausforderung auf: Stagflations-Strategien gewinnen wieder an Bedeutung – hohe Diskontraten, steigende Energie- und Transportkosten, Verbraucherausgaben und Haushaltsbudgets werden durch Benzinpreise belastet, während die Erwartungen für das globale Wachstum gesenkt werden.

Die IWF-Präsidentin hat gewarnt, dass „alle Wege zu höheren Preisen und langsameren Wachstum führen“, Weltbank und IWF korrigieren Wachstumsprognosen nach unten und Inflationserwartungen nach oben; die Stimmung der US-Verbraucher hat sich durch den Schock der Benzinpreise deutlich verschlechtert. Diese makroökonomische Stagflations-Kombination ist höchst ungünstig für die Doppel-Bullenmarkt-Erwartung, da sie sowohl die Duration-Logik im Anleihemarkt als auch die Profitabilitäts- und Bewertungslogik bei Aktien unterminiert – besonders für breite Indizes und Themen mit hohem Beta und hoher Dynamik.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

US-Aktien: Weltraum-, Mond- und Industrieketten-Konzeptaktien – SpaceX heizt vor