Der Verteidigungskrieg der asiatischen Währungen

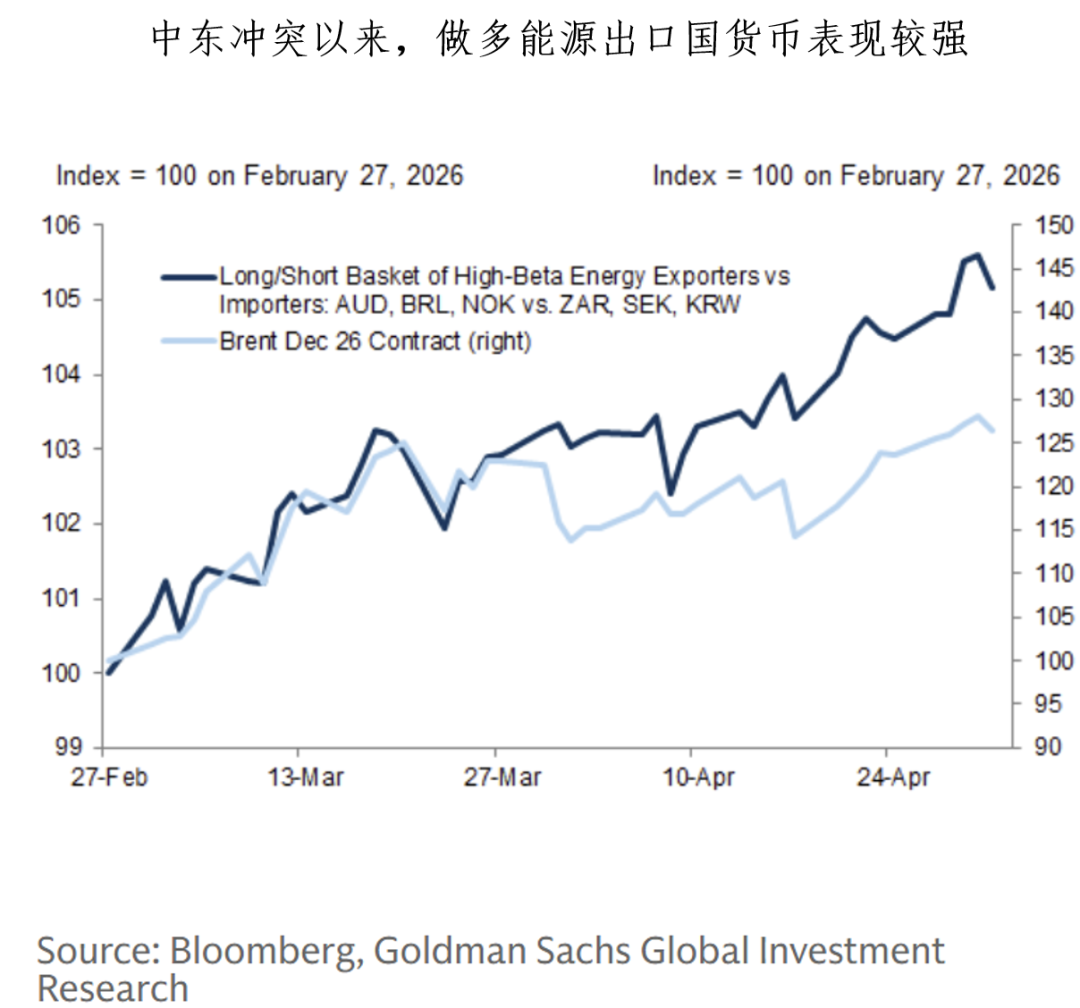

Mit dem anhaltenden Konflikt zwischen den USA und dem Iran sowie dem stetigen Rückgang der Ölproduktion wird dem Markt zunehmend bewusst, dass die Wahrscheinlichkeit einer schnellen und friedlichen Problemlösung schwindet. Seit Ende Februar setzt sich im Devisenmarkt die Logik fort, dass Währungen von Energieexporteuren stark, von Energieimporteuren jedoch schwach abschneiden. Der langwierige und nicht gelöste Konflikt zeigt sich als „endloses und undurchschaubares Durcheinander“, wodurch die Performance der Währungen von Energieimport- und -exportländern weiter auseinanderdriftet.

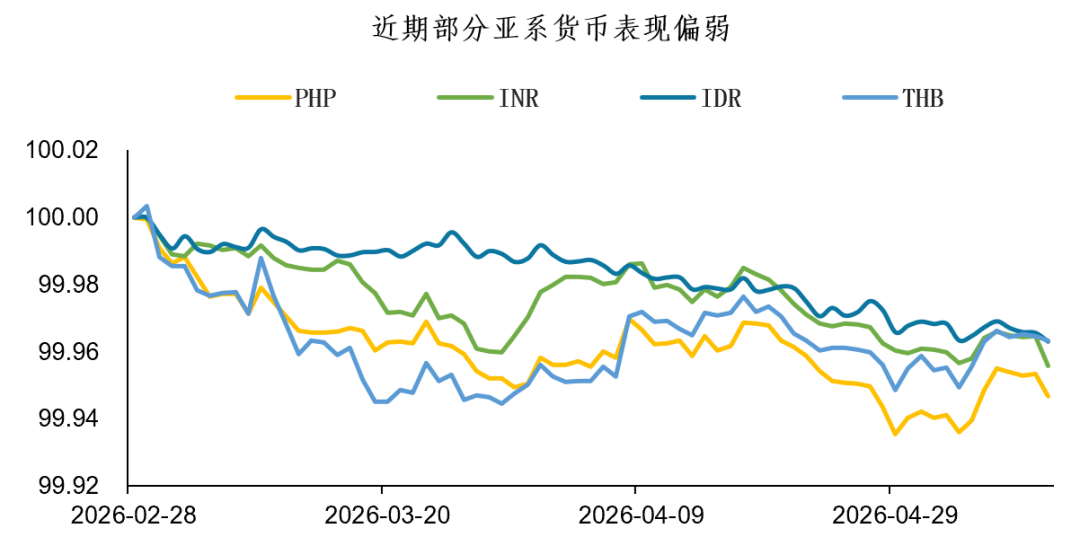

Nahezu 90% des über die Straße von Hormuz exportierten Öls und Erdgases sind für Asien bestimmt; ein großer Teil des in Asien importierten Öls und Erdgases ist ebenfalls auf den Transport durch die Straße von Hormuz angewiesen. Der Nahost-Konflikt und der schnelle Anstieg der Ölpreise beeinträchtigen die asiatische Wirtschaft negativ, was sich in einer Verlangsamung des Wirtschaftswachstums und steigenden Inflationserwartungen äußert. In diesem geopolitischen Konflikt werden asiatische Währungen mit fragiler Energieversorgung deutlich getroffen und zeigen insgesamt eine schwache Performance.

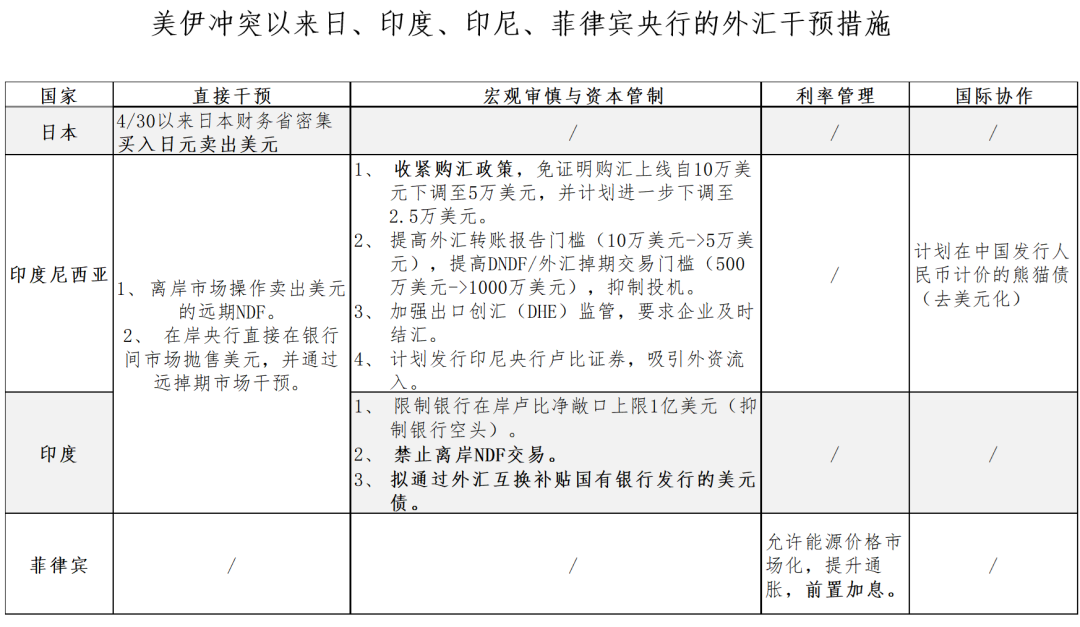

Angesichts anhaltender Kursverluste ihrer Währungen bleiben die Zentralbanken der asiatischen Energieimportländer nicht untätig und greifen ein. Rückblickend liegt der Hauptzweck der Interventionen asiatischer Zentralbanken darin, die Nachfrage nach US-Dollar abzufedern. Generell gilt:

(1) Ist das Kapitalkonto der marginale Treiber der Zahlungsbilanz, kann die Zentralbank direkt am Spotmarkt ihre Devisenreserven nutzen, um US-Dollar zu verkaufen, oder über Forward-Instrumente (NDF/DF) Dollar-Liquidität „vorschießen“, um die Effekte einer Devisenintervention zu erzielen.

(2) Derzeit sind die meisten asiatischen Staaten jedoch mit Schocks im Leistungsbilanzkonto konfrontiert (wie einem wachsenden Handelsdefizit, schwachen Exporten), und nicht mit kurzfristigen Liquiditätsproblemen. Ist der Zinsunterschied zwischen US-Dollar und Landeswährung zu gering und will die Zentralbank die Inlandszinsen nicht erhöhen, wird kein substantieller Kapitalzufluss angezogen, und temporäre Interventionen werden zu permanenten Maßnahmen, die Forward-Positionen werden nie abgebaut. In einem solchen Fall greift die Zentralbank zu regulatorischen oder innovativen Mitteln für das Devisenmanagement.

Seit Anfang Mai führen die asiatischen Währungen dank einer Reihe von schnellen Interventionen der Zentralbanken tatsächlich die Rally an, jedoch bleibt die Nachhaltigkeit ungewiss:

1. Rückblickend auf Interventionen in der Vergangenheit sind direkte Eingriffe gewöhnlich effektiver, wenn sie im Einklang mit dem Trend erfolgen.

Der Erfolg der Interventionen im Juli 2024 basierte darauf, dass die BOJ eine entschlossene Falkenhaltung einnahm und die Erwartungen an Zinssenkungen durch die Fed zunahmen. Die Fed begann daraufhin ebenfalls mit Zinssenkungen, wodurch Carry Trades an Popularität verloren und zahlreiche Yen-Short-Positionen aufgelöst wurden, was den Yen aufwerten ließ. Aktuell liegen keine vergleichbaren Rahmenbedingungen vor; vor dem Hintergrund hoher Ölpreise sieht sich der Yen durch steigende Inflation und eingeschränkte Geldpolitik einer Abwertungsgefahr ausgesetzt – ein Comeback gegen den Trend ist schwer vorstellbar.

2. Kein Umschwung beim Kapitalabfluss.

Die gestiegenen Ölpreise haben die Inflation erhöht, jedoch befinden sich viele asiatische Länder aufgrund schwacher Binnennachfrage weiter in einem schwierigen Umfeld, die Wahrscheinlichkeit für Zinserhöhungen ist gering. Angesichts einer stark unterschiedlichen wirtschaftlichen Ausgangslage und der Beständigkeit hoher Ölpreise kann die verzögerte Übertragung der importierten Inflation nach und nach sichtbar werden.

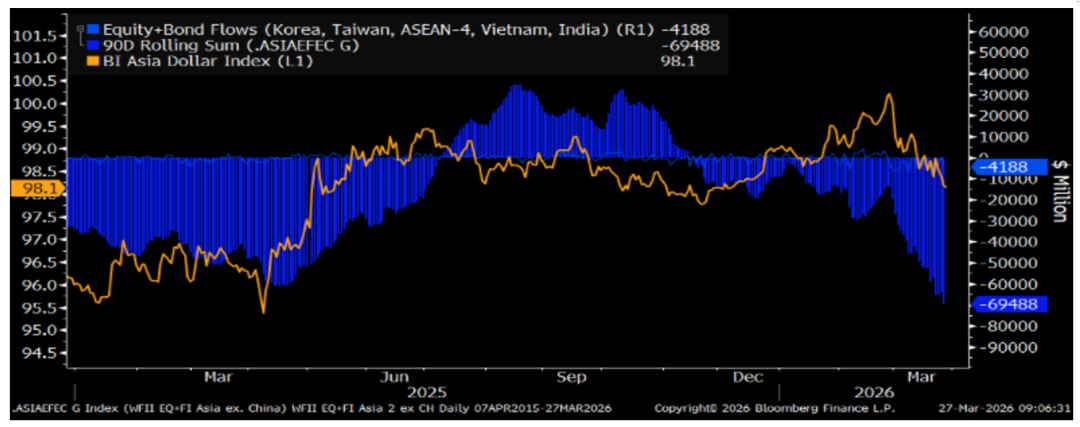

Kurzfristig schwächt sich der Zufluss grenzüberschreitender Aktien- und Anleiheninvestitionen weiter ab, das Kapitalkonto belastet die Währungsentwicklung weiterhin.

Kapitalströme asiatischer Aktien und Anleihen bleiben schwach

Zusammenfassend:

1. Seit dem USA-Iran-Konflikt greifen einige asiatische Energieimportländer auf Deviseninterventionen zurück, um die US-Dollar-Nachfrage zu glätten.

2. Rückblickend waren Interventionen nur dann effektiv, wenn sie mit dem Trend erfolgten, und ein Umschwung des Kapitalabflusses in Asien ist nicht erkennbar. Entscheidend bleibt die eigene wirtschaftliche Stärke, bislang ist kein Trendwechsel für asiatische Währungen, die vom Energieimport abhängig sind, durch die Interventionen ersichtlich.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen