Starmer "wackelt", das Pfund und britische Anleihen brechen erneut ein – Gibt es noch Hoffnung für das "Britische Empire"?

Ein weiteres politisches Beben erschüttert Großbritannien, der Markt reagiert zuerst mit Kapitalflucht.

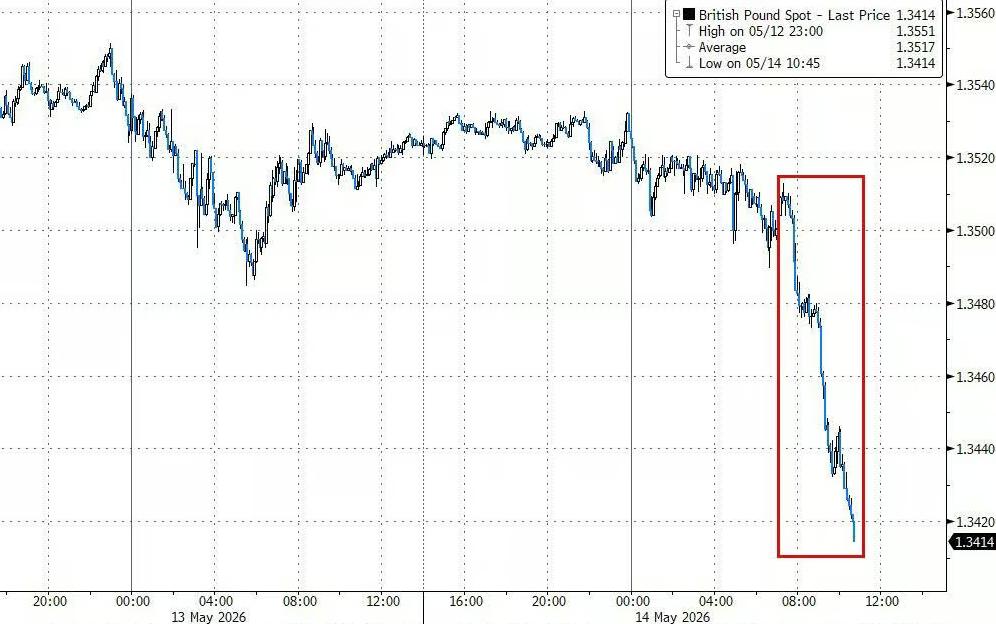

Zwischen dem 14. und 15. Mai gerieten das britische Pfund und britische Staatsanleihen unter Druck, als die Regierungskrise von Premierminister Starmer plötzlich eskalierte. Gesundheitsminister Wes Streeting trat öffentlich zurück, der Bürgermeister von Manchester, Andy Burnham, gab bekannt, er wolle ins Parlament zurückkehren und bahnte damit den Weg zu einer Kandidatur für das Amt des Premierministers. Das Pfund verlor an einem Tag fast 1 % auf 1,3403 US-Dollar – der niedrigste Wert seit dem 13. April – und verzeichnete den größten Wochenverlust seit Januar 2025. Gleichzeitig stieg die Rendite der britischen 30-jährigen Staatsanleihen am 12. Mai auf über 5,8 % an, den höchsten Stand seit fast dreißig Jahren.

Die Logik des Marktes ist klar: Die Wahrscheinlichkeit von Starmers Rücktritt steigt, und seine potenziellen Nachfolger neigen durchweg zu einer lockereren Fiskalpolitik, was bedeutet, dass die britische Regierung möglicherweise mehr Geld leiht und mehr Anleihen ausgibt. Anleiheinvestoren sind äußerst vorsichtig.

Laut Bloomberg Economics genügte der Renditeanstieg britischer Staatsanleihen allein in den wenigen Tagen vom 8. bis 12. Mai (nach den Kommunalwahlergebnissen), um die Schuldzinsen bis Ende dieses Jahrzehnts um zusätzliche 2 Mrd. Pfund (ca. 2,7 Mrd. US-Dollar) zu erhöhen.

Die Rücktrittserklärung schlägt Wellen

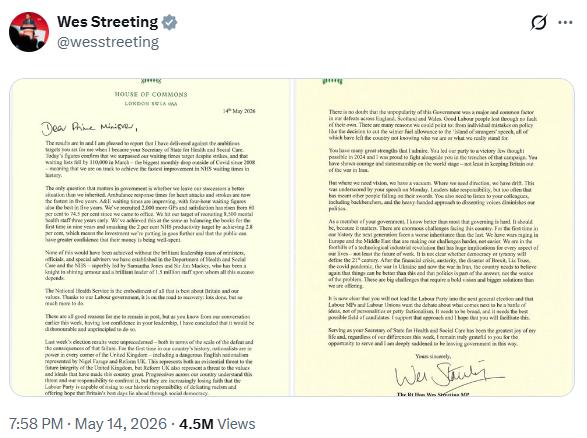

Die Rücktrittserklärung von Wes Streeting war direkt und schonungslos formuliert.

„Wie Sie aus unserem Gespräch Anfang dieser Woche wissen, habe ich das Vertrauen in Ihre Führung verloren. Ich halte das Festhalten an meiner Position für unehrlich und prinzipienlos“, schrieb er in dem Brief.

Er betonte weiter, das Ergebnis der Kommunalwahl letzte Woche sei „beispiellos“, die „Unbeliebtheit“ der Regierung sei der „wichtigste gemeinsame Faktor im ganzen Land“ und kritisierte Starmer direkt: „Wir brauchen Visionen, aber erleben eine Leere; wir brauchen Orientierung, aber erleben nur Orientierungslosigkeit.“

Streeting gilt allgemein als Kandidat für die Labour-Führung, kündigte im Rücktrittsschreiben jedoch keine Kandidatur an.

Unterdessen ist Manchester-Bürgermeister Andy Burnham konkreter geworden. Labour-Abgeordneter Josh Simons kündigte seinen Sitz für die Region Manchester, um Burnham Platz für eine Kandidatur zu schaffen. Simons schrieb in seiner Erklärung: „Ich trete zurück, damit Andy Burnham in seine Heimat zurückkehren, ins Parlament einziehen und – falls gewählt – die dringend notwendige Veränderung in diesem Land vorantreiben kann.“

Burnham erklärte daraufhin, er werde die Zustimmung des Nationalen Exekutivkomitees der Labour-Partei suchen, um für diesen Sitz zu kandidieren.

Warum ist der Anleihenmarkt so empfindlich?

Um zu verstehen, warum der Markt so sensibel auf die britische Politik reagiert,muss man die zentrale Rolle britischer Staatsanleihen (Gilts) bei den öffentlichen Finanzen kennen.

Kurz gefasst: Gibt die Regierung mehr Geld aus, als sie Steuern einnimmt, muss sie sich bei Anleiheinvestoren Geld leihen. Der Preis dafür ist der Zins – also die Rendite. Je höher die Rendite, desto größer der Druck auf die Regierung zur Rückzahlung, und desto weniger Geld bleibt für öffentliche Dienstleistungen.

Im letzten Haushaltsjahr zahlte die britische Regierung laut dem Office for Budget Responsibility etwa 100 Mrd. Pfund an Schuldzinsen – so viel wie die jährlichen Ausgaben für Bildung.

Derzeit liegt die Rendite britischer 30-jähriger Staatsanleihen bei etwa 5,7 % bis 5,8 %, deutlich höher als bei Anleihen mit gleicher Laufzeit in anderen europäischen und entwickelten Ländern. Dies hat mehrere Gründe: Die Inflation in Großbritannien ist hartnäckiger als anderswo, weshalb die Bank of England die Zinsen vergleichsweise hoch hält; Kriege im Nahen Osten treiben die Energiepreise in die Höhe und Großbritannien ist stark abhängig von Energieimporten, was es besonders stark trifft.

Außerdem weist der britische Staatsanleihenmarkt selbst strukturelle Schwächen auf. Im Vergleich zum US-Staatsanleihenmarkt ist er kleiner, sodass schon kleine Transaktionen zu großen Preisschwankungen führen können. Pensionsfonds, die einst als stabile Anleihehalter galten, wenden sich zunehmend Aktien und anderen riskanteren Anlagen zu, während die Bank of England von massiven Anleihekäufen auf den Verkauf ihrer Bestände umgeschaltet hat. Der Anteil von Hedgefonds und ausländischen Investoren am Markt steigt, und diese verkaufen meist zuerst, wenn sie sich unwohl fühlen.

„Britische Staatsanleihen haben jetzt mehr renditesensitive Käufer“, sagte Rufaro Chiriseri, Leiter Fixed Income bei RBC Wealth Management, „der Markt wird weiterhin mehr Lärm machen.“

Fiskalregeln sind der Kern des Streits

Die zentrale politische Zusage von Starmer und Finanzministerin Rachel Reeves ist eine selbst auferlegte Fiskalregel: Die laufenden Ausgaben müssen mit den Steuereinnahmen übereinstimmen, die Regierung darf nur für Investitionen Schulden aufnehmen. Ziel dieser Regel ist es, den Anleiheinvestoren zu signalisieren, dass die Regierung nicht übermäßig Schulden macht.

Doch diese Regel sorgt innerhalb der Labour-Partei für anhaltende Spannungen.

Andy Burnham hat die Wirtschaftspolitik der Regierung öffentlich kritisiert undgesagt, Großbritannien sei „dem Anleihemarkt ausgeliefert“. Er schlug vor, durch zusätzliche Kreditaufnahme Verteidigungsausgaben zu finanzieren und damit die aktuellen Fiskalregeln zu umgehen.

Eine weitere potenzielle Kandidatin, Angela Rayner, versucht zwar, Investoren zu versichern, dass Labour die Fiskaldisziplin bewahren will, hat aber zuvor das Kabinett gegen Reeves' Pläne zur Kürzung der Sozialleistungen geführt.

Selbst Streeting, der als vergleichsweise moderat gilt, äußerte öffentlich sein „sehr unangenehmes Gefühl“ angesichts des britischen Steuerniveaus.

Die Bloomberg-Analysten Dan Hanson und Antonio Barroso schreiben: „Führungswechsel könnten diese Tendenz verstärken, den fiskalischen Spielraum weiter einschränken und dem ohnehin durch Energieschocks kämpfenden britischen Wirtschaft eine weitere Last aufbürden.“

Nomura-Strates Dominic Bunning kündigte an, Burnham in den kommenden Tagen genau auf mögliche Statements zur Fiskalpolitik zu beobachten. „Falls die Verkäufe anhalten, selbst langsam, wird man ihn fragen, warum seine Bekanntgabe diese Verkäufe ausgelöst habe und ob er seine Aussage über das ‚Ausgeliefertsein an den Anleihemarkt‘ noch einmal überdenken möchte“, sagte Bunning.

Der Schatten des „Truss-Moments“ bleibt

Die hohe Sensibilität des britischen Anleihemarktes gegenüber politischen Risiken ist untrennbar mit der Krise von 2022 verbunden.

Damals brachte Premierministerin Truss ein „Mini-Budget“ mit Steuersenkungen von 45 Mrd. Pfund ohne Gegenfinanzierung auf den Weg, was einen Zusammenbruch des Anleihemarktes auslöste. Das Pfund fiel auf ein Rekordtief, die Bank of England musste dringend intervenieren und Anleihen kaufen. Truss war nach nur 49 Tagen zum Rücktritt gezwungen.

Die Lehren aus dieser Krise prägen den britischen Politik- und Finanzmarkt noch heute. Laut Bloomberg müssen Pensionsfonds seither größere liquide Rücklagen halten und die Bank of England hat neue Liquiditätsinstrumente eingeführt, um künftige Marktturbulenzen zu bewältigen.

Doch die Marktwarnung bleibt bestehen. Paul Markham, Investment Director bei GAM Investments, sagte bei Bloomberg Radio: „Die Leute erinnern sich wirklich an 1976, als die britische Regierung tatsächlich bankrott war. Ich denke, wir sollten diese Möglichkeit keinesfalls ausschließen.“

1976 musste Großbritannien beim Internationalen Währungsfonds einen Notkredit in Höhe von 3,9 Mrd. US-Dollar beantragen.

Sieben Regierungschefs in zehn Jahren – eine Krise der Führung

Die tieferen Probleme der britischen Politik sind nicht nur die Krise um Starmer.

Nach Angaben von Bloomberg hat Großbritannien in weniger als vier Jahren bereits vier Premierminister erlebt. Sollte Starmer gehen, würde dies den siebten Regierungschef in etwa zehn Jahren bedeuten. Theresa May und Boris Johnson waren je etwa drei Jahre im Amt, Truss hielt nur 49 Tage durch, Rishi Sunak regiert seit 20 Monaten.

Robert Shrimsley, Kolumnist der britischen Financial Times, schrieb am 14. Mai, diese Situation sei kein Zeichen dafür, dass Großbritannien „nicht regierbar“ sei, sondern „zu schlecht regiert“ werde. Er betonte, im letzten Jahrzehnt sei die britische Politik durch kurzfristiges Denken und „Slogans statt Details“ geprägt, die Parteien hätten bei Wahlen „fiktive Wahlprogramme“ angeboten und reale politische Entscheidungen gemieden.

Auch Starmer blieb davon nicht verschont. Shrimsley schrieb, Starmer habe vor der Regierungsübernahme weder ein detailliertes Programm aufgestellt noch die Partei auf schwierige Entscheidungen vorbereitet. Sobald das Reformprogramm für Sozialleistungen auf dem Tisch war, rebellierten die Labour-Abgeordneten.

Nick Rees, Leiter Makro-Forschung bei Monex Europe, sagte: „Der Markt denkt jetzt ernsthaft über das Ende von Starmers Amtszeit nach, weil Burnhams Rückkehr ins Parlament bereits einen klaren Weg hat.“

Jayati Bharadwaj, Leiterin der FX-Strategie bei TD Securities, kommentierte: „Wir erwarten, dass das britische Pfund gegenüber US-Dollar und Euro weiter unter Druck bleibt, solange die politischen Spannungen in Großbritannien anhalten.“

Die britische politische Instabilität überträgt sich immer direkter auf den Markt. Für Investoren werden die Kosten dieses Führungswechsels bereits in die Preise eingerechnet.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

TAC (TAC) schwankt in 24 Stunden um 46,4 %: Handelsvolumen steigt stark und löst spekulative Erholung aus

Im Trend

MehrApplied Materials (AMAT) Q2-Finanzergebnisse für das Geschäftsjahr 2026: Starke Nachfrage nach KI treibt an, Bruttomarge auf 25-Jahres-Hoch, Q3-Ausblick deutlich angehoben

Google gibt größte in Yen denominierte Anleihe einer ausländischen Firma in der Geschichte heraus – Gesamte Mittelbeschaffung in vier Monaten nähert sich 60 Milliarden US-Dollar