Erinnert sich noch jemand an die "Stagflation"?

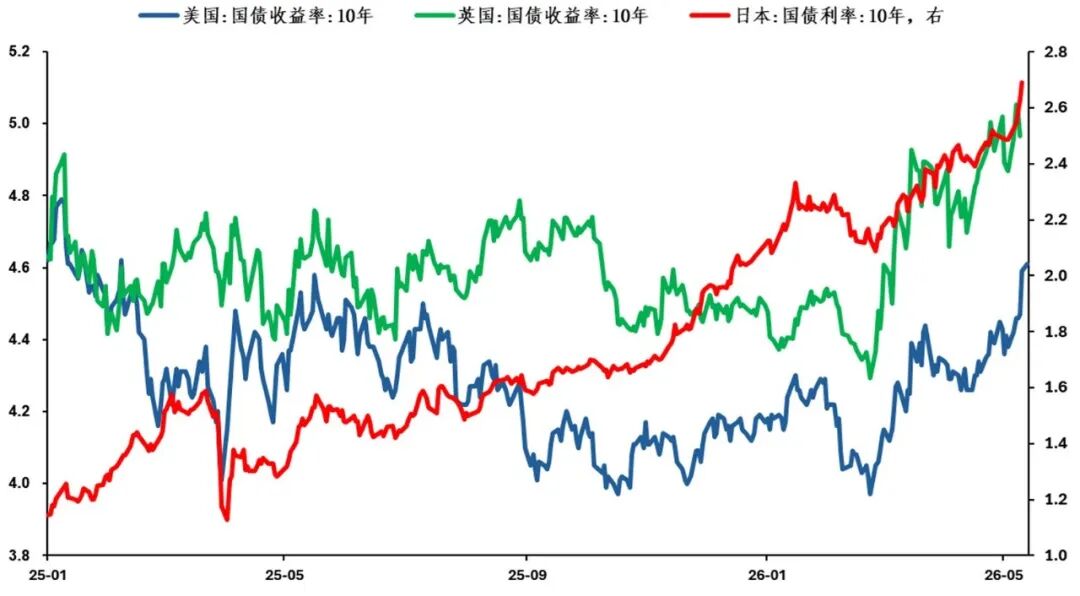

In der dritten Maiwoche stieg die Rendite der 10-jährigen US-Staatsanleihen aus dem zuvor weitgehend konsensualen Bereich von 4,3 % um mehr als 30 Basispunkte auf rund 4,6 %. Wie sollte man den weiteren Verlauf bewerten: Handelt es sich um einen generellen Anstieg der Bandbreite oder um einen anhaltenden Ausbruch nach oben, der von Inflationsängsten getrieben wird? Mit erneutem Fokus auf die Lage im Iran und die internationalen Ölpreise teile ich einige meiner eigenen Überlegungen.

In der dritten Maiwoche kam es zu einem synchronen Anstieg der langfristigen Staatsanleihenrenditen in den entwickelten Volkswirtschaften im Ausland

Erinnert man sich an den Beginn der Iran-Krise, so war "Stagflation" die nahezu einhellige Meinung der Anleger, als nach den Auswirkungen hoher Ölpreise auf das globale makroökonomische Umfeld gefragt wurde. Doch fast ein Quartal später, wenn man erneut über die Auswirkungen der Iran-Krise spricht,liegt der Fokus der Märkte deutlich mehr auf der „Flation“ als auf der „Stag“. Was hat zu diesem Wandel geführt?

Bis heute gibt es am Markt zwei Schlüsselszenarien, wann die Straße von Hormus wieder geöffnet werden könnte: bis Ende April oder bis Ende Juni. Je nach konkreter Auswirkung gilt: Sollte die Meerenge bis Ende April nicht wieder geöffnet werden, besteht das Risiko eines Anstiegs der internationalen Ölpreise; bleibt sie bis Ende Juni verschlossen, könnten nach und nach volkswirtschaftliche Schocks durch unterbrochene Lieferketten eintreten. Diese beiden Annahmen spiegeln zu einem gewissen Grad wider,wie Investoren die Reihenfolge von „Stag“ und „Flation“ in Bezug auf die Auswirkungen hoher Ölpreise auf die makroökonomischen Perspektiven einschätzen.

Die Bedeutung der Straße von Hormus für die weltweite Energieversorgung ist unumstritten. Fakt ist jedoch: Angesichts verschiedener Einflussfaktoren waren die Rohölreserven der wichtigsten Volkswirtschaften vor einer eventuellen Blockade der Meerenge vergleichsweise gut bestückt. Daher besteht das Risiko für die kommenden Zeiträume eher in einem Anstieg der Energiepreise wegen unzureichender Versorgung denn eines vollständigen Ausfalls. Gleichzeitig beobachten wir – beeinflusst durch die optimistische Stimmung auf den Kapitalmärkten, fiskalische Expansion in wichtigen Volkswirtschaften während politischer Zyklen und überraschend positive Konjunkturdaten – in der Markteinschätzung zur „Stagflation“ eine deutliche Neigung zur „Flation“.Anders gesagt: Die Märkte haben den Optimismus angemessen eingepreist.

Seit Ausbruch des US-Iran-Konflikts ist die Sorge der Märkte über „Flation“ deutlich größer als über „Stag“

Die Marktpreisbildung ist oft kurzfristig getrieben, aber aus der Sicht aktueller Analysen verschiedener Akteure ist die Sorge um eine mittelfristige „Stagflation“ weiterhin weit verbreitet. Das voranschreitende „Flation“-Szenario scheint eine Stressreaktion der Märkte auf die späte Wiedereröffnung der Meerenge zum Ende April und das Ausbleiben einer Deeskalation durch das chinesisch-amerikanische Treffen zu sein, wodurch Anleger gezwungen waren, ihre Portfolios anzupassen und sich auf das neue Szenario einzustellen.

Ich möchte jedoch darauf hinweisen: Nach der Umstellung der Anlegerportfolios und sollte die Meerenge weiterhin geschlossen bleiben, wird sich der Marktfokus nicht lange auf das „Flation“-Szenario richten, sondern zunehmend auf das Risiko unterbrochener Lieferketten sowie potenziell steigender Arbeitslosigkeit, also die „Stag“-Komponente – was zu einer Erwartungslücke zwischen kurzfristiger Bepreisung und mittelfristigen Perspektiven führen kann.

Bezüglich der weiteren Entwicklung der 10-jährigen US-Staatsanleihen bin ich eher der Ansicht, dass sich das Zentrum des Handlungsspielraums nach oben verschiebt, statt dass ein dauerhafter Ausbruch erfolgt. Konkret gesagt ziehen ich es vor, rund um 4,6 % eine Gegenbewegung der US-Staatsanleihen im Bereich von 4,45–4,65 % zu versuchen, als über 4,8 % eine Inflation einzupreisen.

Natürlich hat der Markt immer seinen eigenen Rhythmus und „liegt“ stets richtig – dies sind vielmehr meine eigenen Überlegungen. Unter den diesjährigen Marktbedingungen ist das Risiko von Links-Positionierungen durchaus beträchtlich. Doch mit dem Wechsel makroökonomischer Logiken könnten komfortable Bereiche für linksorientierten Handel schrittweise auftreten, sofern Positionierung und Timing kontrolliert werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Im Trend

MehrDer stärkste Bullenmarkt seit über einem halben Jahrhundert! Citi ist bei Aluminiumpreisen optimistisch: Ziel für die zweite Jahreshälfte sind 4000 US-Dollar

FIDA schwankt innerhalb von 24 Stunden um 40,9 %: Erholung von einem Tiefstand von 0,0198 US-Dollar auf 0,0278 US-Dollar, Handelsvolumen steigt sprunghaft an