US-Staatsanleihen: Debatte über den Wert über 5,0%

Morning FX

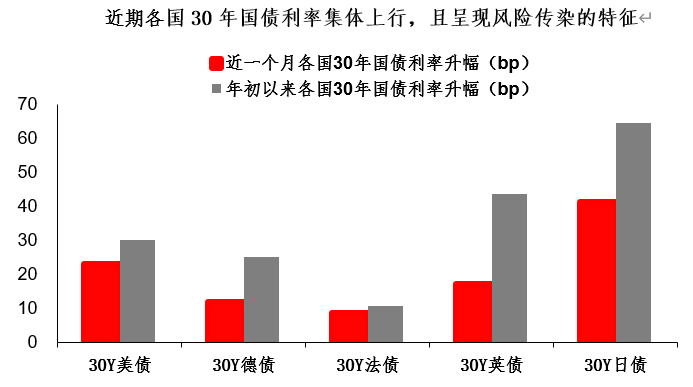

Die Finanzmärkte sind nie arm an Überraschungen. Die 30-jährigen US-Staatsanleihen erreichten unerwartet die Marke von 5,0 % und übertrafen damit das Rekordhoch aus dem Jahr 2023 (der letzten Zinserhöhungsrunde).

Um die US-Renditen oberhalb von 5,0 % entfacht derzeit eine Debatte auf den Finanzmärkten –Meinen Sie, dass die US-Zinsen über 5,0 % einen ausreichend „restriktiven“ Charakter haben?Diese Frage ist von großer Bedeutung, denn daran hängt die Einschätzung über den Zinsstandort und den Anlagewert.

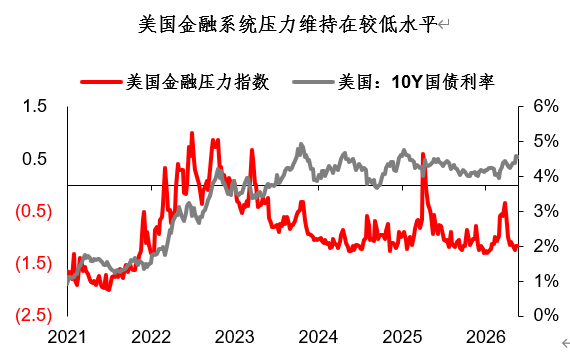

Zunächst ist aus Sicht der Finanzmärkte klar, dass das derzeitige Zinsniveau offenbar nicht „restriktiv“ genug ist.Man muss wissen: Als die 30Y-US-Anleiherendite 2023 auf 5% stieg, war der S&P 500 bereits von seinem Hoch um über 20% zurückgekommen, und der Druck auf das US-Finanzsystem war deutlich angestiegen; doch in diesem Jahr zeigt sich der US-Aktienmarkt deutlich robuster und hat während des Zinsanstiegs kaum Korrekturen erlebt, das System bleibt weiterhin stabil.

Wenn der finanzielle Stress nicht zunimmt, ist der Kanal Zinsanstieg → finanzielles Feedback → Zinsgipfel (wie 2023) verschwommen.Vor diesem Hintergrund ist selbst eine Anleiherendite von 5% aus Sicht der Märkte nicht „restriktiv“ genug.

Doch damit endet die Debatte nicht. Verschiebt man die Perspektive auf die Realwirtschaft, ergibt sich ein anderes Bild.

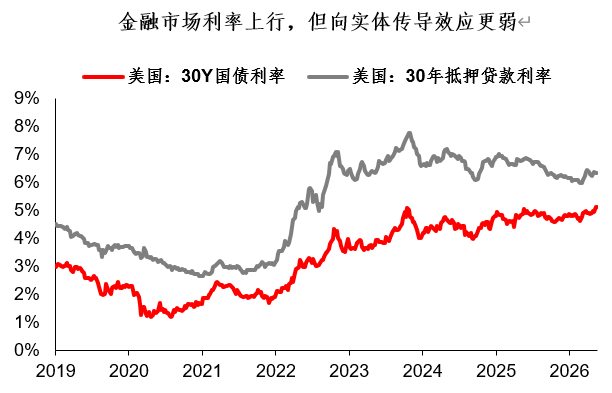

Einige Anzeichen deuten darauf hin, dass die 5%-Rendite aus Sicht der Realwirtschaft durchaus „restriktiv“ sein könnte.Im Zuge des aktuellen Zinsanstiegs hinken die realwirtschaftlichen Zinsen denen der Finanzmärkte spürbar hinterher. So liegt die 30Y-Hypothekenrate beispielsweise noch rund 140 Basispunkte unter dem Hoch von 2023, während die 30Y-Staatsanleihenrendite bereits darüber hinaus gestiegen ist.Dass sich die Finanzmarktzinsen nur schwer auf die Realwirtschaft – einschließlich Hypotheken – übertragen, ist ein neues Phänomen auf den Auslandsmärkten dieses Jahres und geht im Kern auf eine schwache Nachfrage zurück, weshalb die Übertragung schwach ausfällt.

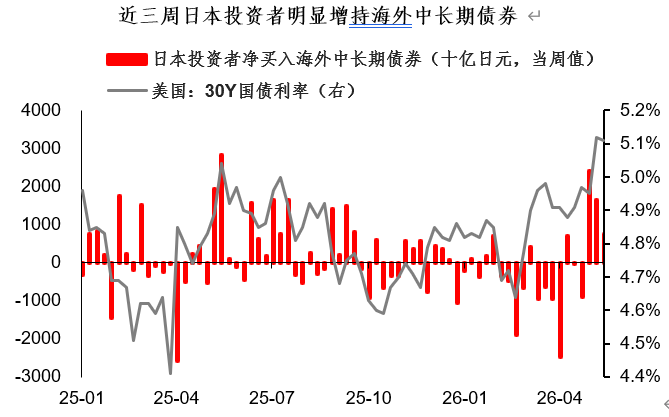

Wenn der Übertragungseffekt der Realzinsen ausbleibt, gewinnen hohe Finanzmarktzinsen wiederum „Allokationswert“.Daten der japanischen Behörden zufolge ist das Volumen japanischer Käufe von US-Staatsanleihen mittlerer und langer Laufzeiten in den vergangenen drei Wochen merklich gestiegen. Solche „pulsierten“ Käufe traten auch schon in den Jahren 2023 und 2025 auf. Das zeigt: Für einige Yen-Carry-Positionen haben US-Anleihen mit über 5,0% Rendite schon „Allokationswert“.

Wie ist dieses scheinbare Auseinanderdriften zu bewerten? Mit Blick auf die aktuelle US-Rendite (30Y 5,0%) wirkt diese auf Finanzmärkte wenig restriktiv, entwickelt aber auf die Realwirtschaft eine deutlich restriktive Wirkung.Meiner Ansicht nach spiegelt die Divergenz zwischen Finanzmärkten und Realwirtschaft im Kern eine weitere Dimension der „K-förmigen Aufspaltung“ der USA wider.Die US-Börse und die Finanzmärkte befinden sich im „K-Anstieg“ und werden immer stärker; aber AI und der Aktienmarkt sind nicht die gesamte Wirtschaft – auch in der US-Wirtschaft gibt es einen dauerhaften „K-Abstieg“ unter Druck …

Im weiteren Sinne ist die „K-förmige Aufspaltung“ zwischen Finanzmärkten und Realwirtschaft ein weltweites Phänomen.Südkorea ist hierfür ein typisches Beispiel: Wenn eine starke KI und ein starker Aktienmarkt tatsächlich für Zinserhöhungen ausreichen, könnte die Bank von Korea theoretisch den Leitzins auf 50% anheben. Doch ein Blick auf die südkoreanischen Wirtschaftsdaten und die Aussagen der Zentralbank zeigt, dass auch dort große Unterschiede bestehen – denn die Gewinne der Großunternehmen strahlen nur auf wenige aus. Die „K-förmige Aufspaltung“ ist allgegenwärtig.

Was bedeutet „K-förmige Aufspaltung“ für die Finanzmärkte und Finanzanlagen? Aus meiner Sicht Folgendes:

1. Da es sich um eine „K-förmige Aufspaltung“ handelt, ist die Struktur wichtiger als die Gesamtsumme.Für Indikatoren wie die Gesamtrate (z. B. Zinssätze) ist übermäßiger Optimismus oder Pessimismus wahrscheinlich fehl am Platze. Diese US-Zinsrunde könnte einen runden Gipfel (statt eines scharfen Peaks) hervorbringen; der Zinsgipfel muss allmählich ausgeformt werden. Glücklicherweise bietet ein Investment in US-Staatsanleihen einen positiven Carry, und Zeit wirkt als Verbündeter.

2. Auch beim Ländervergleich aus Währungssicht hat die „K-förmige Aufspaltung“ unterschiedliche Qualität.Es gibt immer einige Länder mit zerbrechlicheren Strukturen und schwächeren Fundamenten, bei denen die Wirtschaftsdaten früh ins Negative drehen und Zinserhöhungserwartungen schneller aufgelöst werden. In letzter Zeit gab es bereits Beispiele für schwächere Daten außerhalb der USA, z. B. die gestern veröffentlichten australischen Arbeitsmarktdaten für April oder die PMI-Vorabschätzung der Eurozone für Mai – alle lagen unter den Erwartungen.Wer als erstes von enttäuschten Zinserwartungen betroffen ist, bleibt eine entscheidende Frage am Devisenmarkt.

Fassen wir zusammen:

1. Um die US-Zinsen oberhalb von 5,0 % entfacht sich am Markt aktuell eine Debatte: Sind US-Zinsen über 5,0 % nun „restriktiv“ genug?

2. Aus rein finanzieller Marktperspektive erscheint das aktuelle Zinsniveau nicht „restriktiv“ genug. Aus Sicht der Realwirtschaft hingegen könnten 5% bereits „restriktiv“ sein. Meiner Ansicht nach spiegelt die Divergenz zwischen Finanzmarkt und Realwirtschaft letztlich eine weitere Ausprägung der „K-förmigen Aufspaltung“ der USA wider.Zudem wird die „K-förmige Aufspaltung" zwischen Finanzmarkt und Realwirtschaft zu einem globalen Phänomen.

3. Aus Investment-Sicht bedeutet „K-förmige Aufspaltung“, dass die Struktur wichtiger ist als das Gesamtvolumen. Aus meiner Sicht dürfte diese US-Zinsrunde einen eher runden als spitzen Gipfel formen, der Höhepunkt wird sich langsam herausbilden. Günstig ist, dass US-Anleiheinvestments einen positiven Carry bieten, Zeit arbeitet für den Anleger.Auch aus Währungssicht gibt es bei der „K-förmigen Aufspaltung“ Qualitätsunterschiede; ich halte die USA derzeit für stärker als Europa, und auch die aggressive Zinserhöhungserwartung für den australischen Dollar scheint allmählich zurückzugehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

"Industrielle Zähne" verkaufen sich wie verrückt!

SKYAI schwankt innerhalb von 24 Stunden um 68,2 %: KI-Narrativ und hohe Volatilität treiben starke Turbulenzen an