Das größte Risiko für US-Aktien besteht m�öglicherweise nicht im Fallen, sondern darin, dass Shortseller gezwungen sind, steigende Kurse zu verfolgen.

Während sich alle am Markt Sorgen machen, ob die US-Aktien fallen könnten, gibt es von Goldman Sachs Prime Brokerage und dem Handelstisch eine ganz andere Warnung – das eigentliche Risiko könnte in einer Short-Squeeze-Rallye bestehen, die durch zwangsweises Eindecken der Leerverkäufer ausgelöst wird.

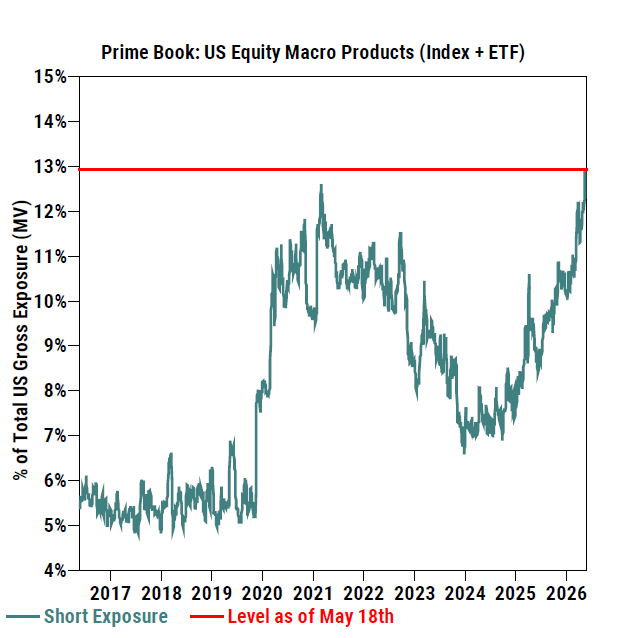

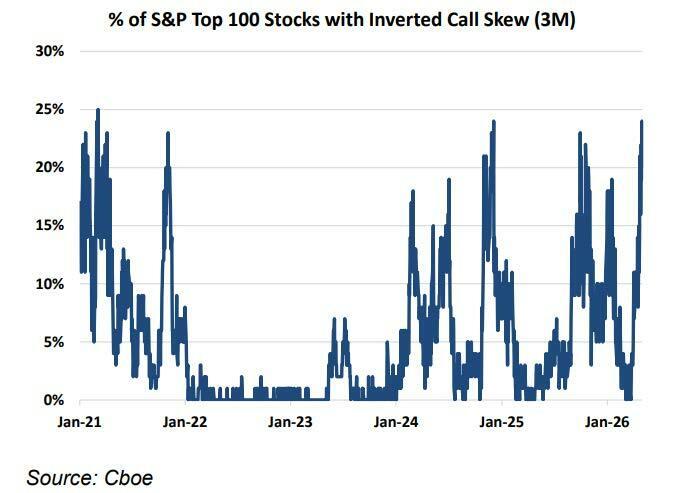

Die neuesten Daten des Prime Brokerage und des Delta One Handelstisches von Goldman Sachs zeigen, dass der größte potenzielle Treiber am aktuellen Markt nicht die Fundamentaldaten sind, sondern eine extreme Positionsstruktur: Die Short-Positionen auf US-Makroprodukte (Indizes und ETF) sind auf den höchsten Stand seit zehn Jahren gestiegen, und bei knapp 25 % der 100 größten S&P-Komponenten gibt es ein invertiertes Call-Skew bei Kaufoptionen (ähnlich wie beim Short-Squeeze unter Privatanlegern im Jahr 2021).

Der S&P 500-Index stieg in der vergangenen Woche um 0,9 % und erzielte somit die achte Gewinnwoche in Folge. Obwohl der Markt mit einem trägheitsbedingten Ausverkauf nach der beeindruckenden Nvidia-Bilanz, schwachen Wirtschaftsdaten (Rekordtiefstwert beim Verbrauchervertrauen der Universität Michigan) und weiteren Unsicherheiten konfrontiert war, zeigten die US-Aktien eine außergewöhnlich starke Aufwärtsdynamik.

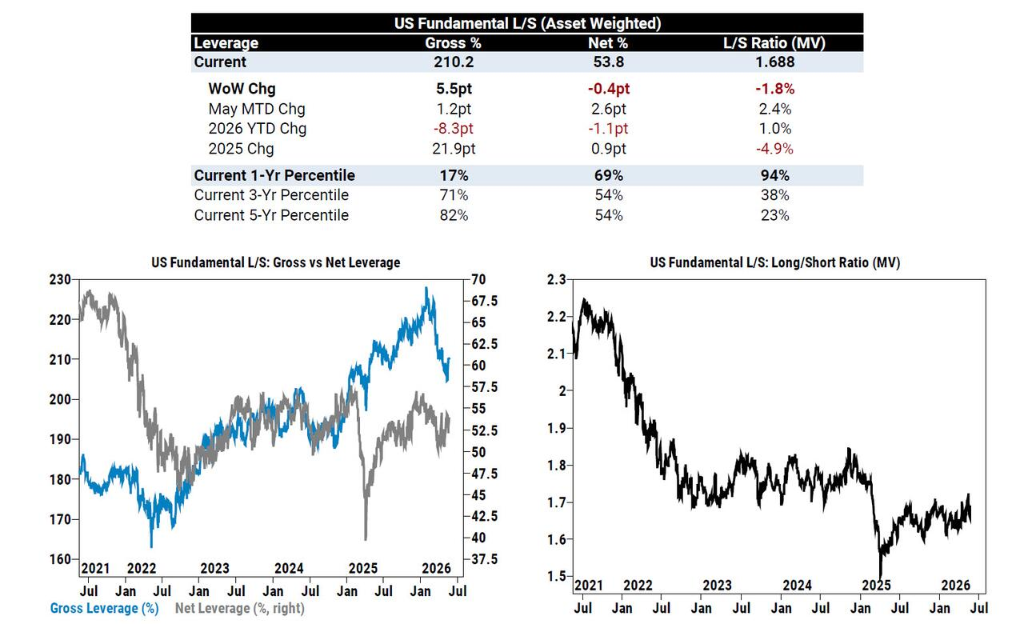

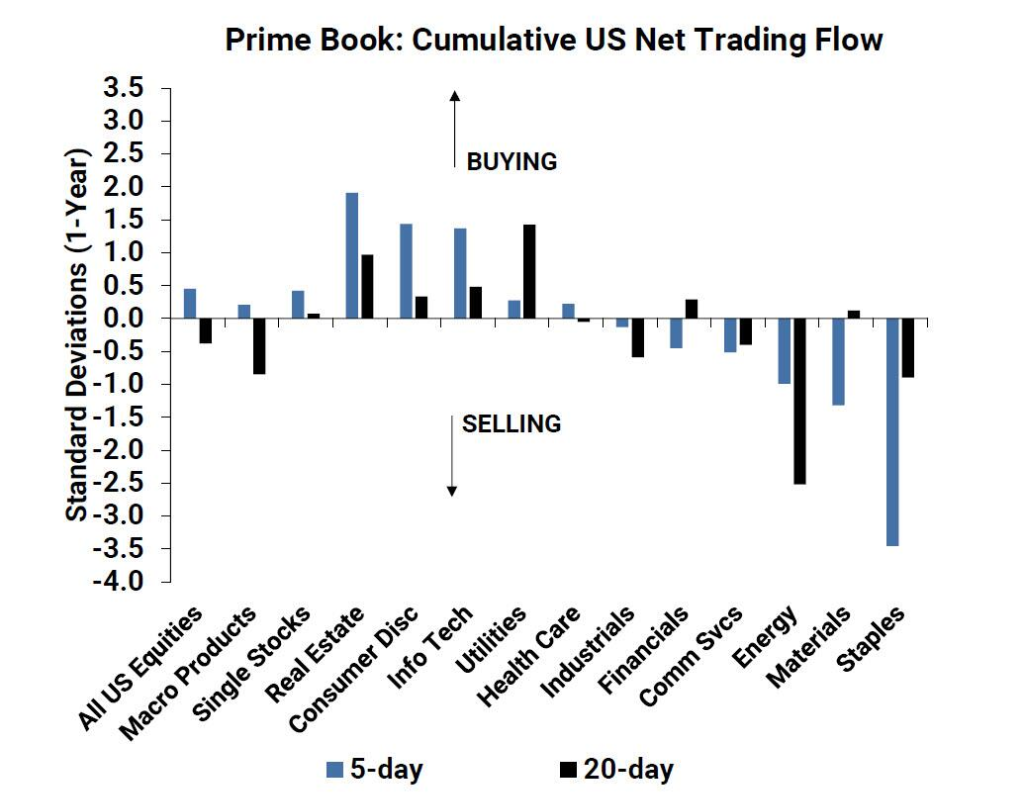

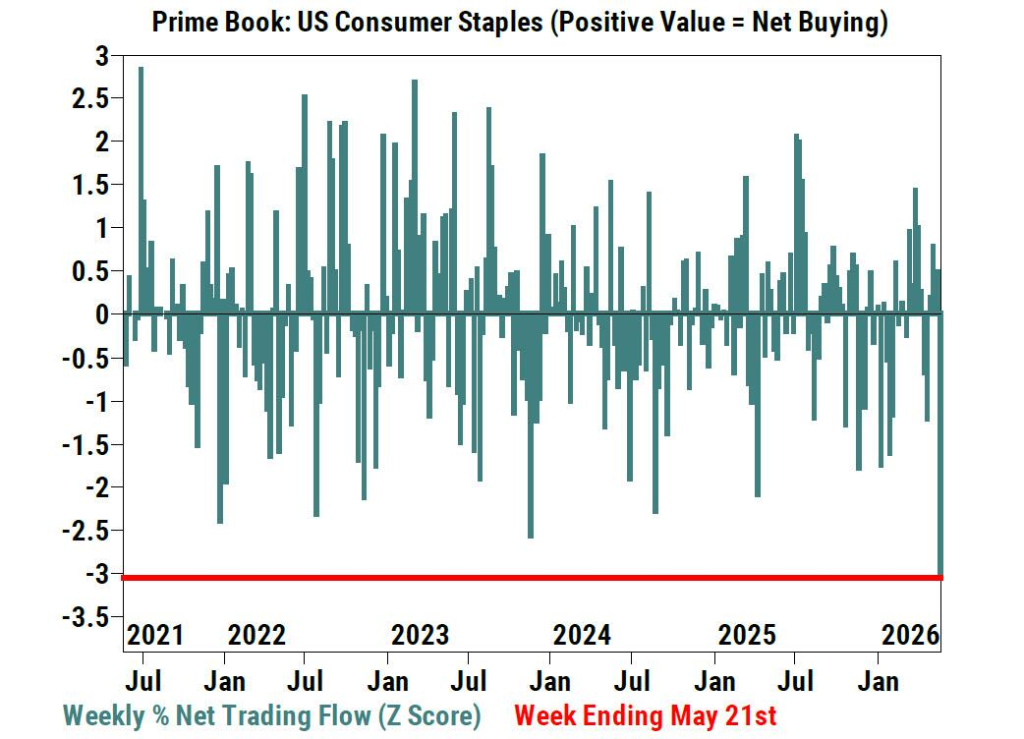

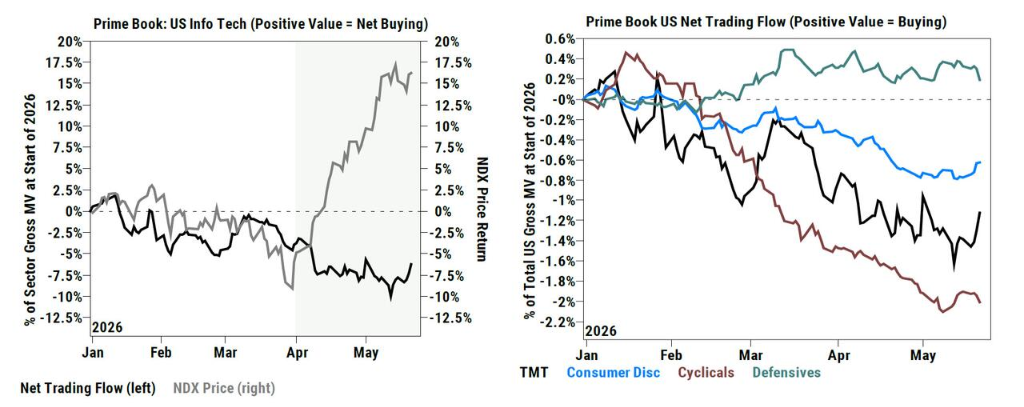

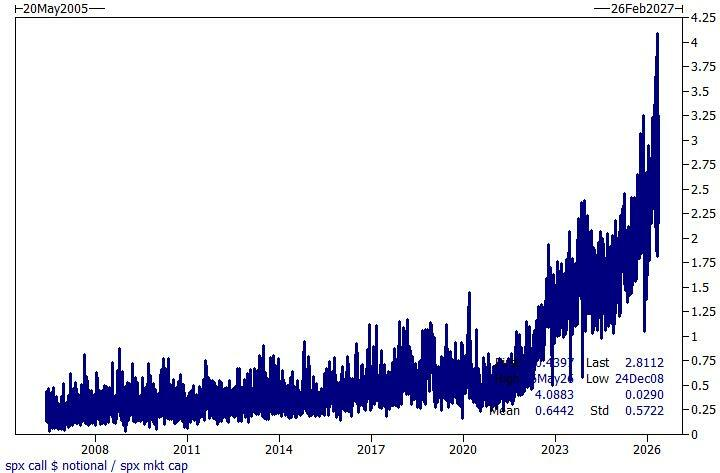

Darüber hinaus enthüllen die Daten vom Handelstisch von Goldman Sachs eine noch erstaunlichere strukturelle Spannung unter der Oberfläche: Zu Beginn dieses Monats erreichte das Nominalvolumen der gehandelten SPX-Call-Optionen an nur einem Tag 2,6 Billionen Dollar, was etwa 4 % der Indexmarktkapitalisierung entspricht; bei Hedgefonds gab es den größten wöchentlichen Anstieg der Nettohebelung auf US-Aktien seit über drei Jahren, und sowohl die Netto- als auch die Gesamtpositionen in Technologiewerten (als Prozentsatz des Buches der US-Prime Broker) stiegen auf den höchsten Stand seit fünf Jahren, auf das 100. Perzentil; der Sektor der Basiskonsumgüter erlebte den größten Netto-Verkauf seit mehr als fünf Jahren, wohingegen der Bereich diskretionärer Konsum nach neun Verkaufswochen in den letzten zehn Wochen die schnellste Netto-Kaufbewegung seit über zwei Monaten verzeichnete.

Goldman Sachs' Handelstisch ist der Ansicht, dass der Kernkonflikt am Markt derzeit nicht die Qualität der Fundamentaldaten ist, sondern dass eine übermäßige Ansammlung von Short-Positionen nach einem auslösenden Ereignis eine sich selbst verstärkende Aufwärtsspirale auslösen könnte.

Hedgefonds-Trends: Gesamthebel auf Drei-Jahres-Hoch, extreme Divergenz bei Technologie und Konsum

Die Daten von Goldman Sachs Prime Brokerage zeigen, dass die US-Aktienmärkte letzte Woche insgesamt einen moderaten Netto-Kauf aufwiesen; Käufer dominierten mit einer Long-zu-Short-Ratio von 1,2:1 bei Einzeltiteln. Bemerkenswert ist, dass die Gesamthebelung der Long-Short-Strategien in den USA den größten wöchentlichen Anstieg seit über drei Jahren verzeichnete, wobei in allen Sektoren die Handelsaktivitäten zunahmen.

-

Technologieaktien wieder gefragt: Obwohl Hedgefonds im letzten Monat weiterhin US-Informationstechnologieaktien abgestoßen haben, haben sie vergangene Woche mit dem schnellsten Tempo seit Mitte März netto gekauft. Das Gesamt- und das Nettoexposure im Technologiesektor (als Prozent des Gesamtbuches der US-Prime Broker) erreichten beide einen Fünfjahreshöchstwert und befinden sich auf dem historischen 100. Perzentil.

-

Starke Divergenz im Konsumbereich: Nicht-Basiskonsumgüter wurden in neun der letzten zehn Wochen verkauft, aber vergangene Woche kauften Hedgefonds dieses Segment mit der schnellsten Netto-Kaufbewegung seit über zwei Monaten (ausschließlich getrieben durch Long-Käufe). Im Gegensatz dazu war der Bereich Basiskonsumgüter vergangene Woche der am stärksten netto verkaufte Sektor, wobei Fondsmanager aggressiv Short-Positionen aufbauten und damit den größten Netto-Verkaufsrekord seit fünf Jahren setzten.

-

ETF-Short-Eindeckungen: Makroprodukte (Indizes und ETF) erzielten einen leichten Netto-Kauf. Aufgrund der Sorge vor Short-Squeezes bei Einzeltiteln tendierten Investoren zuvor dazu, ETF zu shorten, aber vergangene Woche sanken die Short-Positionen auf US-börsennotierte ETFs erstmals seit drei Wochen um 4 %, hauptsächlich getrieben durch Short-Eindeckungen bei Large-Cap- und Technologie-ETF.

Makro und Kapitalströme: Reale Index-Short-Squeeze-Risiken, Makro-Shorts auf Zehnjahreshoch

Der Delta One-Handelstisch von Goldman Sachs weist darauf hin, dass der S&P trotz geopolitischer Schlagzeilen aus dem Nahen Osten, starker Schwankungen bei Momentumfaktoren und gemischter Konsumdaten zum langen Wochenende weiter zulegte.

-

Gemischte Lage beim Konsum: Retail-Long-Titel wie Ross Stores (ROST) und Amer Sports (AS) entwickelten sich gut, doch die Zahlen von Branchengrößen wie Walmart (WMT) und Target (TGT) lagen trotz ordentlicher Ergebnisse unter den hohen Markterwartungen. Walmart fiel am Tag des Quartalsberichts um 7 %, der größte Tagesverlust seit drei Jahren, was Sorgen über einen schwachen Konsum schürte. Zusätzlich erreichte der Endwert des Verbrauchervertrauensindex der Universität Michigan für Mai wegen hoher Ölpreise und Zinsen ein historisches Tief.

-

Kapitalströme werden rationaler: Vermögensverwalter und Hedgefonds agierten letztlich als moderate Netto-Käufer. Während weiter stetig Kapital in Halbleiter-/KI-Bereiche fließt, hat der „boomartige“ Kaufrausch wie Anfang April deutlich nachgelassen.

Der Delta One-Handelstisch von Goldman Sachs urteilt, dass das Short-Squeeze-Risiko auf Indexebene tatsächlich existiert. Das Short-Exposure auf US-Makroprodukte (Indizes + ETF) im Goldman-Buch hat das Niveau vor der Waffenruhe im Iran überschritten und neue Zehnjahreshöchststände erreicht. Goldman führt dies auf die Nervosität der Investoren angesichts makroökonomischer Faktoren (Iran/Zinsen/Öl) zurück, wobei sie aber nicht den Mut haben, einzelne Aktien als Hedge zu nutzen.

Derivatemarkt: Call-Optionen-Handelsrausch, invertiertes Skew wie 2021

Die aktuelle Optionsmarkteuphorie bei Call-Optionen ist das dominierende Thema am Markt. Anfang dieses Monats verzeichneten S&P 500 Index-(SPX)-Call-Optionen ein Nominalhandelsvolumen von 2,6 Billionen Dollar an nur einem Handelstag (etwa 4 % der Indexmarktkapitalisierung).

Hervorzuheben am Gesamtmarkt ist das Short-Squeeze-Risiko, wie die aktuellen Daten der Chicago Board Options Exchange (CBOE) zeigen:

Bei fast 25 % der 100 größten S&P-Komponenten zeigt sich ein invertiertes Call-Skew – ein Phänomen, das exakt den Skew-Eigenschaften während des Meme-Stock-Short-Squeeze im Jahr 2021 entspricht.

Der Bereich mit dem größten Long-Bias bei Call-Optionen ist heute zugleich das Segment mit der größten Markteuphorie.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen