Rincón de Opciones: El desplome de Shopify no está impulsando la actividad de cobertura que normalmente se esperaría

Shopify Inc (NASDAQ:SHOP) difícilmente ha tenido un buen comienzo de año nuevo, ya que ha perdido más del 29% de su valor desde principios de enero. Fundamentalmente, las pérdidas en las acciones de SHOP no son particularmente sorprendentes, especialmente dado el desafiante contexto económico que claramente ha impactado el sentimiento del consumidor. Sin embargo, una de las mayores curiosidades proviene de las actividades de cobertura del dinero inteligente.

Básicamente, una de las mayores herramientas del análisis relacionado con opciones —ya sea que realmente operes derivados o no— es la señal subyacente que brindan. Debido a la flexibilidad geométrica que ofrecen las calls y puts, las opciones permiten a los inversionistas institucionales y otros participantes sofisticados del mercado involucrarse en un valor determinado sin tener que realizar acciones menos favorables para el balance, como comprar y vender acciones reales.

Al operar contratos derivados, los participantes disfrutan de exposición y apalancamiento sintéticos, lo que crea mayor flexibilidad y también disfraza mejor la intención (al no mover el mercado con transacciones abiertas que simbolizan un mayor compromiso).

Uno de los análisis observacionales de primer orden más importantes disponibles para los traders minoristas es el sesgo de volatilidad. Este filtro identifica la volatilidad implícita (IV), o la potencial salida cinética de una acción, a lo largo del espectro de precios de ejercicio de una cadena de opciones determinada. Para la fecha de vencimiento del 20 de marzo, el sesgo es bastante poco destacado.

Principalmente, la curvatura de la IV tanto para puts como para calls cerca del precio spot es relativamente plana, lo que indica una falta de urgencia para cubrirse en cualquier dirección. Además, la discrepancia o diferencia entre las lecturas de IV de estas categorías opuestas de opciones es generalmente mínima a lo largo de todo el espectro de precios de ejercicio.

En segundo lugar, el ala izquierda ofrece una pista clave, ya que la IV de los puts aumenta suavemente hacia los límites inferiores. Solo en los precios de ejercicio más bajos la IV de los puts salta notablemente. Esta configuración básicamente sugiere que el dinero inteligente está comprando un seguro "por si acaso pasa algo". Pero al observar el sesgo de volatilidad en su totalidad, aquí no hay nada verdaderamente único.

En contexto, argumentaría que este marco es altamente inusual debido al pésimo desempeño de las acciones de SHOP.

Estableciendo los Parámetros de Operación de las Acciones de SHOP

Ahora que entendemos cómo podría estar posicionado el dinero inteligente, aún no sabemos cómo el sesgo podría traducirse en resultados reales de precios. Para eso, podemos recurrir a la calculadora de movimiento esperado derivada de Black-Scholes. El mecanismo estándar de Wall Street para valorar opciones anticipa que las acciones de Shopify se ubicarán entre $99.81 y $128.05 para la fecha de vencimiento del 20 de marzo.

¿De dónde proviene esta dispersión? Black-Scholes asume un mundo donde los rendimientos del mercado de valores están distribuidos logarítmicamente de forma normal. Bajo este marco, el rango anterior representa dónde las acciones de SHOP pueden caer simétricamente a una desviación estándar del spot (teniendo en cuenta la volatilidad y los días hasta el vencimiento).

Desde una perspectiva puramente matemática, Black-Scholes afirma que en el 68% de los casos, se esperaría que las acciones de Shopify se negocien dentro del rango prescrito dentro de 31 días. Es una suposición razonable, si solo fuera por el hecho de que se necesitaría un catalizador extraordinario para que un valor supere una desviación estándar del spot.

Dicho todo esto, todavía tenemos un problema crítico: entendemos los parámetros de operación pero no las probabilidades de operación. Dicho de otro modo, aunque podamos observar cómo el mercado está valorando la incertidumbre, no podemos determinar la precisión de esta valoración sin considerar un análisis de segundo orden, que condicione los datos según factores influyentes.

Lo que tenemos entre manos es el clásico dilema de búsqueda y rescate (SAR). Imagina que las acciones de SHOP simbolizan a un sobreviviente náufrago solitario. Black-Scholes ha identificado una señal de socorro que hizo ping en algún lugar del Océano Pacífico. El modelo también estableció un radio de búsqueda realista.

Sin embargo, también vivimos en un mundo de recursos limitados. Dada esta limitación, no podemos cubrir toda el área de búsqueda por un solo sobreviviente. Así que, para maximizar nuestras capacidades, debemos utilizar matemáticas probabilísticas para estimar mejor hacia dónde podrían derivar las acciones de Shopify.

Ahí es donde la propiedad de Markov entra en escena.

Reduciendo el Espacio de Probabilidad para las Acciones de Shopify

Bajo Markov, el estado futuro de un sistema depende enteramente del estado presente. Coloquialmente, las probabilidades a futuro no deben calcularse de forma independiente, sino evaluarse en contexto. Extendiendo la analogía SAR, diferentes corrientes oceánicas —como olas agitadas versus aguas tranquilas— pueden fácilmente afectar hacia dónde es probable que derive un sobreviviente náufrago.

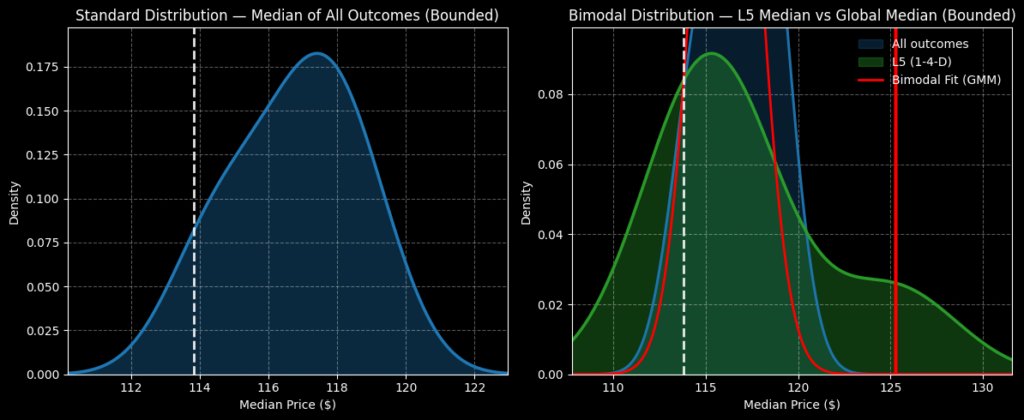

Así es como la propiedad de Markov se relaciona con las acciones de Shopify. En las últimas cinco semanas, SHOP solo registró una semana al alza, lo que llevó a una pendiente general descendente. No hay nada especial en esta secuencia 1-4-D, en sí misma. Sin embargo, esta señal cuantitativa representa un tipo único de corriente oceánica. Por lo tanto, se esperaría que los sobrevivientes atrapados en estas aguas deriven según un patrón probabilístico determinado.

Desde aquí, podemos aplicar inducción enumerativa e inferencia inspirada en Bayes para estimar mejor hacia dónde es probable que deriven las acciones de SHOP en las próximas cinco semanas. Básicamente, la idea es tomar el camino mediano asociado con la secuencia 1-4-D y aplicarlo al precio spot actual, dándonos un resultado probabilístico condicionado.

Para ser totalmente transparentes, la principal crítica al enfoque inductivo (según David Hume) es que el futuro no está necesariamente determinado por el pasado. Pero si descartáramos Markov por esa razón, la refutación de Hume aplicaría a cualquier otro enfoque inductivo: análisis fundamental, análisis técnico, análisis cuantitativo, incluso la gravedad.

Mi contraargumento es que, en términos de análisis de segundo orden, el enfoque de Markov probablemente ofrece la menor cantidad de supuestos. Sin embargo, sigue siendo un supuesto.

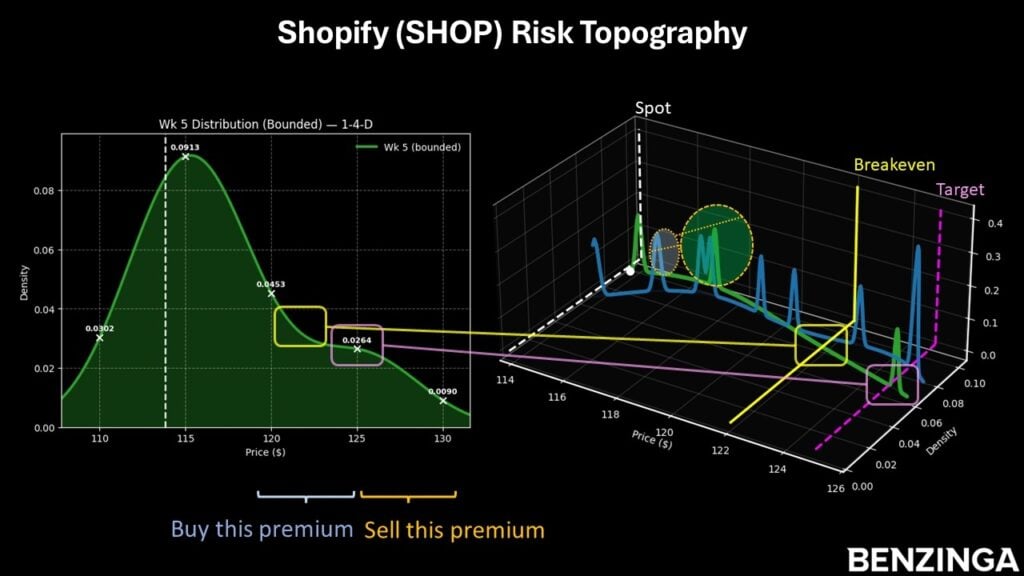

Si aceptas la premisa anterior, esperaríamos que las acciones de SHOP se ubiquen entre $105 y $135 en las próximas cinco semanas, con la mayor densidad de probabilidad alrededor de $116. Sin embargo, bajo condiciones agregadas, el rango esperado sería entre $110 y $124. Por lo tanto, la señal 1-4-D proporciona probabilidades mejoradas en los extremos.

Para quienes deseen apostar por una recuperación, el bull call spread 120/125 con vencimiento el 20 de marzo parece tentador. Para que la operación sea totalmente rentable en términos del pago máximo de casi el 144%, las acciones de SHOP deben superar el strike de $125 al vencimiento. Aunque es un objetivo agresivo, ten en cuenta que este precio está dentro de la dispersión máxima del modelo Black-Scholes.

Además, con un precio de equilibrio de $122.05, el umbral ayuda a mejorar la credibilidad probabilística de la operación.

Imagen: Shutterstock

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

MAPO fluctúa un 44.6% en 24 horas: la baja liquidez amplifica la fuerte volatilidad de los precios

Trending news

MoreRebote del precio del oro: el retroceso de los rendimientos de los bonos estadounidenses, la caída del precio del petróleo y el alivio de las expectativas geopolíticas impulsan juntos el mercado

¡Una frase de Trump sacude el mercado petrolero! El Brent cae más del 7% durante la jornada, y ni siquiera una caída récord en los inventarios de Estados Unidos logra detenerlo