¿Puede el avance en la cartera de OPKO Health y sus acuerdos impulsar el crecimiento en 2026?

OPKO Health, Inc. OPK está bien posicionada para el crecimiento en los próximos trimestres, respaldada por el potencial de RAYALDEE. El optimismo en torno a la acción se basa en el desempeño de RAYALDEE y las asociaciones estratégicas. Sin embargo, la fuerte competencia y la excesiva dependencia de RAYALDEE generan preocupaciones.

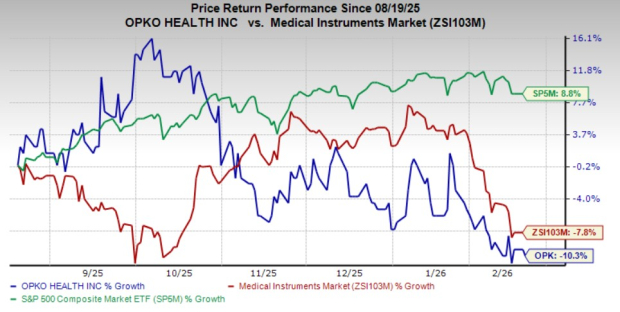

Las acciones de esta compañía con calificación #3 (Mantener) de Zacks han perdido un 10,3% en los últimos seis meses en comparación con la caída del 7,8% de la industria. El S&P 500 ha aumentado un 8,8% en el mismo periodo.

Esta reconocida multinacional biofarmacéutica y de diagnóstico posee una capitalización de mercado de 944,3 millones de dólares. La compañía prevé un crecimiento del 30% para el año fiscal 2026 y anticipa mantener su sólido desempeño en el futuro. Las ganancias de OPKO Health superaron las estimaciones en dos de los últimos cuatro trimestres y no alcanzaron en los otros dos, con una superación promedio del 58,52%.

Fuente de la imagen: Zacks Investment Research

Factores que Favorecen la Acción de OPK

Potencial de RAYALDEE: RAYALDEE, la principal terapia renal de OPKO Health en el mercado estadounidense durante los últimos dos años, es el primer y único tratamiento aprobado por la FDA para el hiperparatiroidismo secundario en adultos con enfermedad renal crónica en etapa 3 o 4 e insuficiencia concomitante de vitamina D. El producto sigue mostrando una sólida tracción comercial, respaldada por una ejecución efectiva en ventas y una amplia distribución a través de los principales mayoristas estadounidenses y canales de farmacias minoristas.

OPKO mantiene acuerdos de reembolsos y descuentos con proveedores y pagadores de salud para facilitar el acceso y la utilización. Para los periodos de tres y nueve meses terminados el 30 de septiembre de 2025, la empresa registró ingresos netos por productos de 7,5 millones y 21,0 millones de dólares, respectivamente, provenientes de las ventas de RAYALDEE.

Acuerdos Estratégicos: OPKO Health ha realizado una serie de asociaciones estratégicas y desinversiones dirigidas a fortalecer su balance y enfocar sus operaciones. En febrero, la subsidiaria OPKO Biologics y Entera Bio ampliaron su Acuerdo de Colaboración y Licencia 2025 para avanzar en el primer análogo oral de PTH de acción prolongada (LA-PTH) como tableta de administración diaria para pacientes con hipoparatiroidismo.

En octubre, su filial ModeX Therapeutics Inc. firmó un acuerdo de licencia y colaboración con Regeneron Pharmaceuticals Inc. para descubrir y desarrollar anticuerpos multiespecíficos en diversas áreas terapéuticas de interés mutuo. La colaboración aprovecha la plataforma MSTAR de ModeX junto con los ligandos de anticuerpos patentados de Regeneron para generar candidatos multiespecíficos capaces de dirigirse a múltiples vías biológicas en una sola molécula. En septiembre, OPKO Health completó la venta previamente anunciada de ciertos activos de BioReference Health a Labcorp. La transacción, revelada por primera vez en marzo, representa un paso adicional para optimizar las operaciones de diagnóstico de OPKO.

Anteriormente, en marzo de 2025, OPKO firmó un acuerdo de colaboración y licencia con Entera Bio Ltd. para desarrollar un agonista dual oral GLP-1/glucagón para su uso potencial en obesidad, trastornos metabólicos y fibróticos. El programa combina el análogo de oxintomodulina de acción prolongada, OPK-88006, propiedad de OPKO, con la tecnología de administración oral N-Tab de Entera.

Ensayos Clínicos: En octubre, ModeX Therapeutics anunció el inicio de su ensayo clínico de Fase 1/2a (NCT07110584) y la administración exitosa de la primera dosis a un paciente con MDX2004, una proteína de fusión anticuerpo-trispecífica de primera clase que se desarrolla para oncología y trastornos inmunomediados. El estudio está diseñado para evaluar la seguridad, tolerabilidad y actividad biológica de MDX2004 como una inmunoterapia novedosa en pacientes con cánceres avanzados.

También en octubre, OPKO Health informó que un resumen sobre MDX2001 CMet-Trop2/CD3-CD28, un activador de células T tetraspecífico de primera clase, fue presentado en ESMO 2025. MDX2001 ha avanzado al quinto nivel de dosis en su ensayo clínico de Fase 1, y se prevé que los estudios de Fase 1b en indicaciones seleccionadas de tumores sólidos comiencen a principios de 2026.

Durante el mismo periodo, el programa de vacuna contra el virus de Epstein-Barr (VEB) de OPKO Health, desarrollado en colaboración con Merck, avanzó a estudios en humanos de Fase 1 para evaluar inmunogenicidad, seguridad y tolerabilidad. La dirección indicó que la inscripción avanza bien y que los datos de este estudio respaldarán el diseño de posteriores ensayos de Fase 2.

En septiembre, OPKO Health anunció la presentación de un resumen en el Congreso ESPEN 2025, detallando la farmacocinética y farmacodinamia de una tableta oral de GLP-2 para el tratamiento del síndrome de intestino corto.

Desarrollado bajo una colaboración de investigación con Entera, el programa combina el agonista GLP-2 de acción prolongada de OPKO con la tecnología de administración oral N-Tab de Entera, dirigido a pacientes con síndrome de intestino corto y otras afecciones caracterizadas por inflamación de la mucosa gastrointestinal y malabsorción de nutrientes.

Un Factor que Podría Contrarrestar las Ganancias de OPK

Dependencia Excesiva de RAYALDEE: El desempeño financiero de OPKO Health sigue siendo altamente dependiente de RAYALDEE, su único producto aprobado por la FDA en Estados Unidos, lo que resalta la importancia crítica de mantener una ejecución comercial sostenida.

El potencial de ingresos de RAYALDEE está limitado por desafíos de reembolso, presión sobre los precios, fuerzas competitivas, adopción del mercado más lenta de lo esperado y posibles restricciones de formularios. Cualquier señal adversa de seguridad o publicidad negativa podría afectar aún más la adopción por parte de los médicos, disminuir la demanda e impactar materialmente los resultados financieros generales de la compañía.

Tendencias de Estimaciones de OPK

OPKO Health experimenta una tendencia estable en la revisión de estimaciones para 2026. En los últimos 60 días, la estimación de consenso de Zacks para su pérdida por acción se ha mantenido estable en 24 centavos.

La estimación de consenso de Zacks para los ingresos y la pérdida por acción del primer trimestre de 2026 de la empresa se sitúa en 130,9 millones de dólares y 6 centavos, respectivamente. La estimación de ingresos indica una disminución del 12,6% respecto al número reportado en el mismo trimestre del año anterior, mientras que la de pérdida implica una mejora del 40%.

Precio de OPKO Health, Inc.

Precio de OPKO Health, Inc. | Cotización de OPKO Health, Inc.

Acciones a Considerar

Algunas acciones mejor clasificadas del sector médico en general son Veracyte VCYT, AtriCure ATRC y ADMA Biologics ADMA.

Veracyte, actualmente con una calificación #1 (Compra Fuerte) de Zacks, reportó ganancias ajustadas por acción (EPS) del tercer trimestre de 2025 de 51 centavos, lo que superó la estimación de consenso de Zacks en un 59,4%. Los ingresos de 131,8 millones de dólares superaron la estimación de consenso de Zacks en un 5,5%. Puedes ver la lista completa de acciones con calificación #1 de Zacks de hoy aquí.

Se estima que las ganancias de VCYT disminuirán un 3% en 2026 en comparación con el crecimiento del 16,8% de la industria. La empresa superó las ganancias en cada uno de los últimos cuatro trimestres, con una sorpresa promedio del 45,1%.

AtriCure, actualmente con una calificación #2 (Comprar) de Zacks, reportó una pérdida ajustada del tercer trimestre de 2025 de 1 centavo por acción, menor que la estimación de consenso de Zacks en un 90,9%. Los ingresos de 134,3 millones de dólares superaron la estimación de consenso de Zacks en un 2,1%.

ATRC tiene una tasa estimada de crecimiento de ganancias del 109,1% para 2026 en comparación con el aumento del 15,8% de la industria. La empresa superó las ganancias en cada uno de los últimos cuatro trimestres, con una sorpresa promedio del 67,06%.

ADMA Biologics, actualmente con una calificación de 2 de Zacks, reportó un EPS ajustado del tercer trimestre de 2025 de 16 centavos, en línea con la estimación de consenso de Zacks. Los ingresos de 134 millones de dólares superaron la estimación de consenso de Zacks en un 3,2%.

ADMA tiene una tasa estimada de crecimiento de ganancias del 49,1% para 2026 en comparación con el aumento del 13,2% de la industria. Las ganancias de la empresa superaron las estimaciones en uno de los últimos cuatro trimestres, no alcanzaron en dos y cumplieron en otro, con una sorpresa promedio negativa del 3,01%.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreGran noticia sobre los bonos del Tesoro de EE.UU.! Los precios del oro y la plata se desploman, el oro de Shanghái cae bruscamente en un instante, se sospecha de un "dedo gordo". Analistas: podría estar relacionado con los bonos del Tesoro de EE.UU.

Informe diario de Bitget UEX|Trump afirma que la guerra terminará pronto; el rendimiento de los bonos estadounidenses a 30 años alcanza el nivel más alto desde 2007; Google I/O presenta nuevos productos de IA y el informe financiero de Nvidia llega esta noche (20 de mayo de 2026)