Nordson (NASDAQ:NDSN) supera las expectativas del cuarto trimestre del año fiscal 2025

La empresa manufacturera Nordson (NASDAQ:NDSN) informó los resultados del cuarto trimestre del año fiscal 2025

¿Es ahora el momento de comprar acciones de Nordson?

Aspectos destacados de Nordson (NDSN) Q4 CY2025:

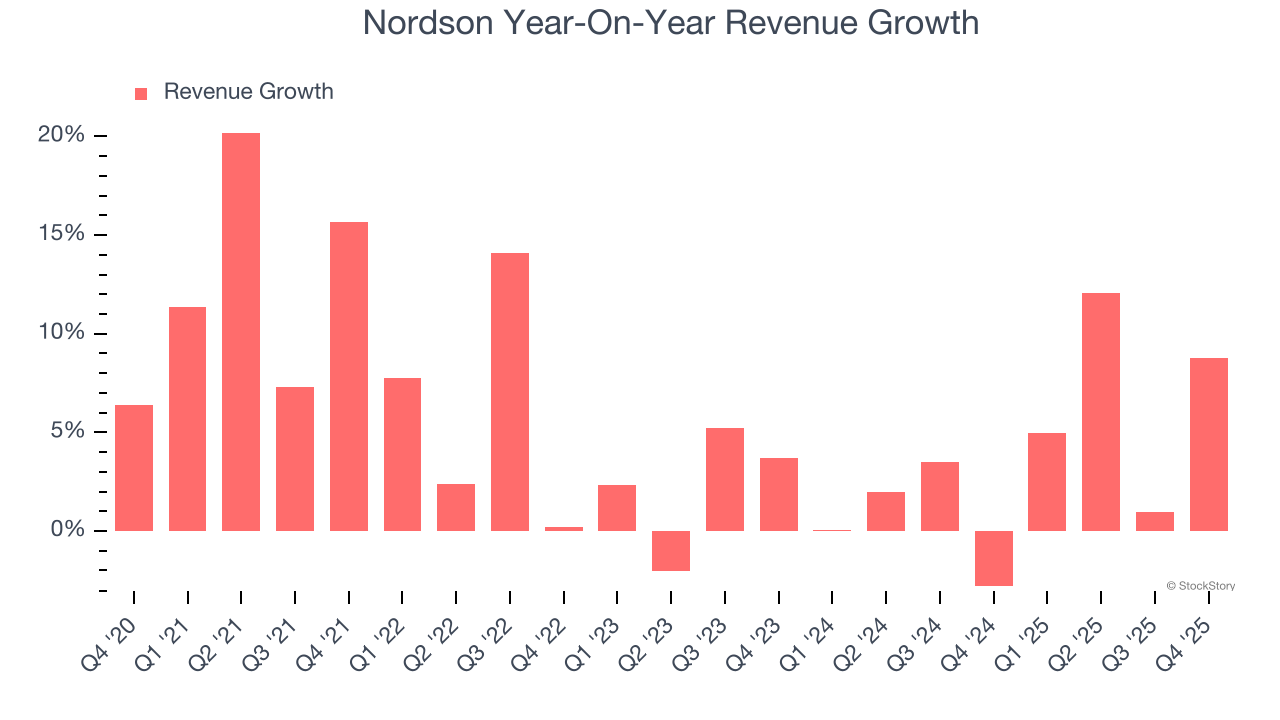

- Ingresos: $669,5 millones vs estimaciones de los analistas de $652,8 millones (crecimiento interanual del 8,8%, supera en 2,6%)

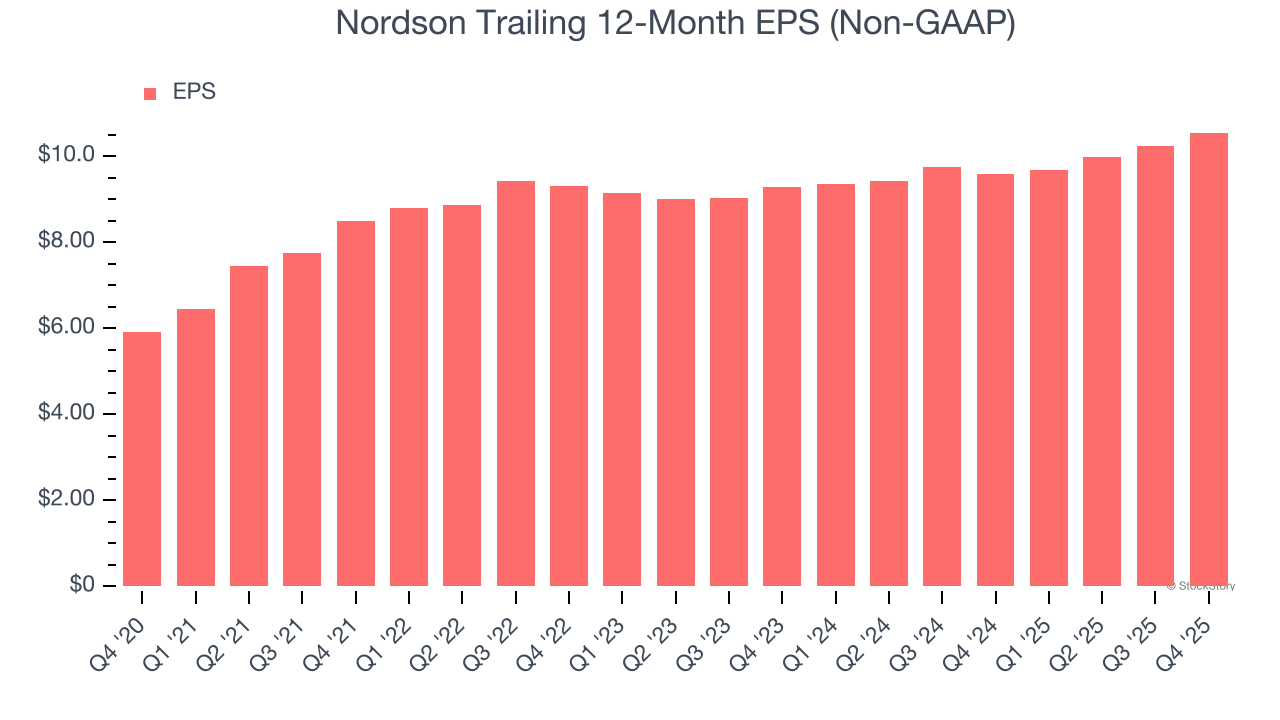

- EPS ajustado: $2,37 vs estimaciones de los analistas de $2,37 (en línea)

- EBITDA ajustado: $203 millones vs estimaciones de los analistas de $206,6 millones (margen del 30,3%, no alcanza por 1,7%)

- La empresa elevó su previsión de ingresos para todo el año a $2,92 mil millones en el punto medio desde $2,89 mil millones, un aumento del 1%

- La dirección aumentó su previsión de EPS ajustado para todo el año a $11,30 en el punto medio, un aumento del 1,3%

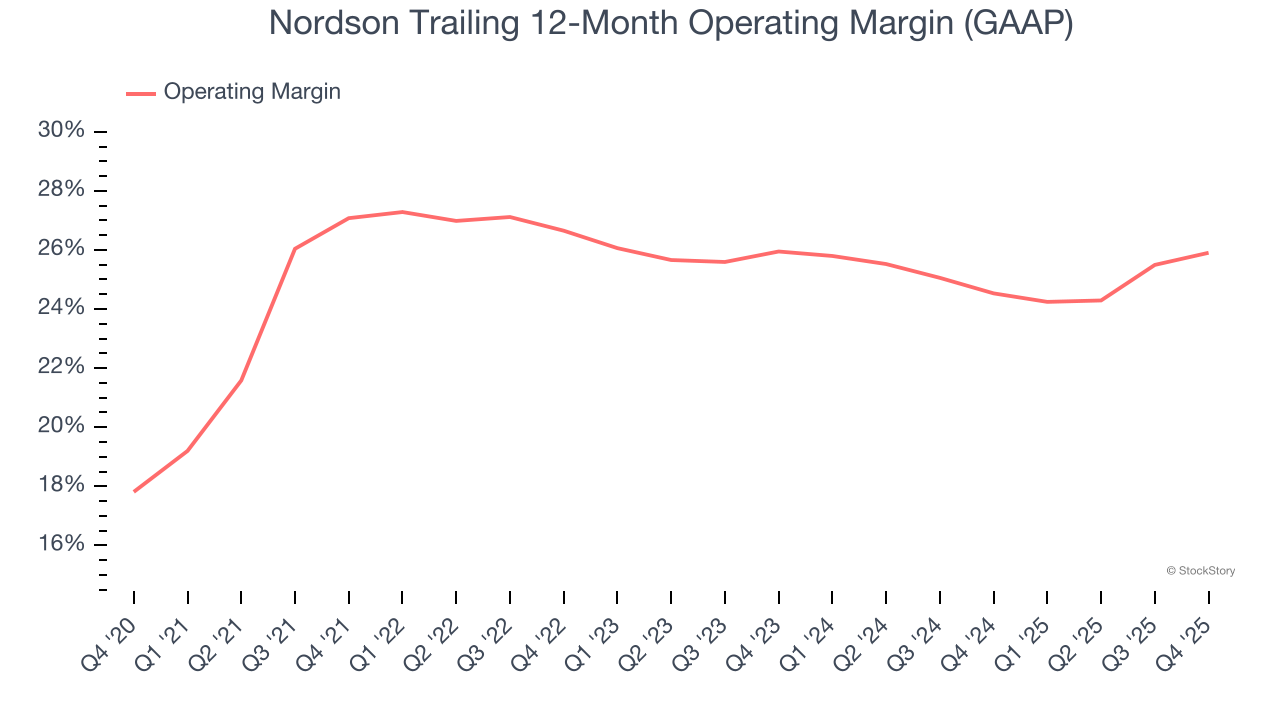

- Margen operativo: 24,9%, frente al 22,9% del mismo trimestre del año pasado

- Margen de flujo de caja libre: 18,4%, por debajo del 22,4% del mismo trimestre del año pasado

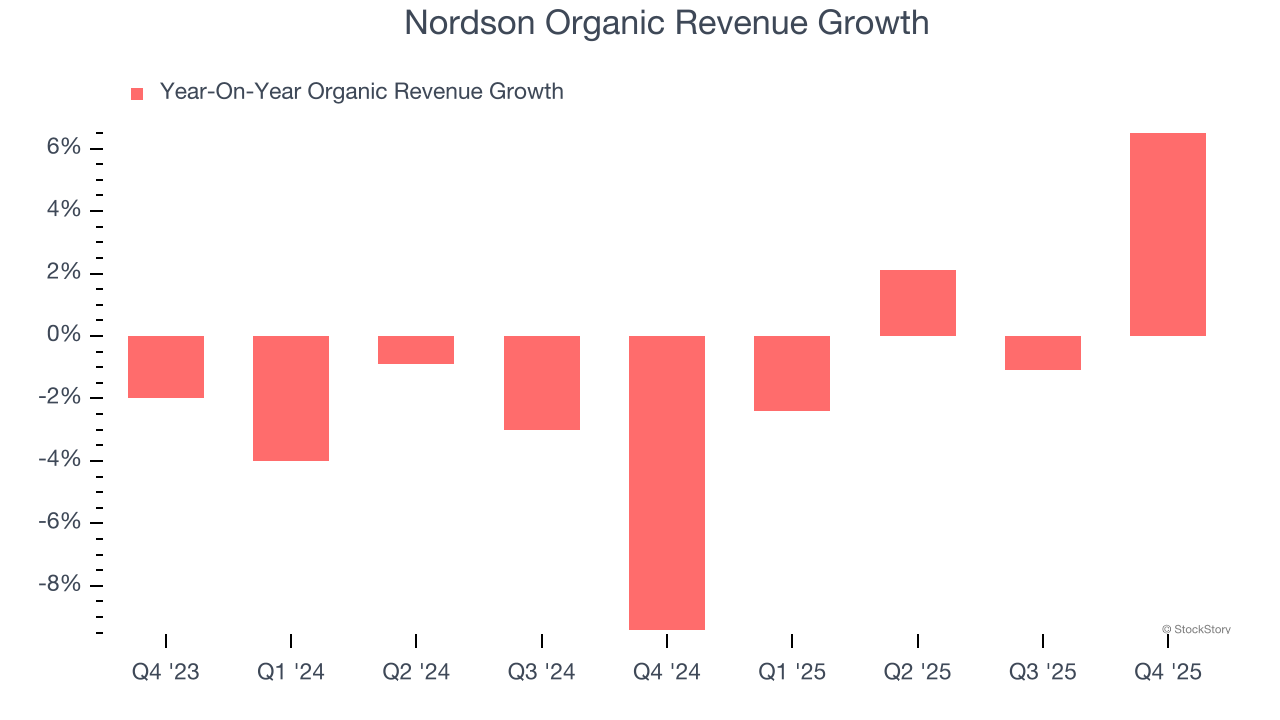

- Ingresos orgánicos aumentaron un 6,5% interanual (no alcanza)

- Capitalización de mercado: $16,54 mil millones

Visión general de la empresa

Fundada en 1954, Nordson Corporation (NASDAQ:NDSN) fabrica equipos de dispensación y adhesivos industriales, selladores y recubrimientos.

Crecimiento de ingresos

Revisar el desempeño de ventas a largo plazo de una empresa revela información sobre su calidad. Cualquier empresa puede tener uno o dos buenos trimestres, pero muchas que perduran crecen durante años. En los últimos cinco años, Nordson creció sus ventas a una tasa de crecimiento anual compuesta modesta del 5,7%. Esto estuvo por debajo de nuestro punto de referencia para el sector industrial y es un punto de partida complicado para nuestro análisis.

En StockStory damos mayor importancia al crecimiento a largo plazo, pero dentro del sector industrial, una visión histórica de medio decenio puede pasar por alto ciclos, tendencias industriales, o una empresa capitalizando catalizadores como la obtención de un nuevo contrato o una línea de productos exitosa. El desempeño reciente de Nordson muestra que su demanda se ha desacelerado, ya que el crecimiento anualizado de ingresos del 3,6% en los últimos dos años estuvo por debajo de su tendencia a cinco años. Somos cautos cuando las empresas de este sector ven una desaceleración en el crecimiento de ingresos, ya que esto podría indicar cambios en las preferencias de los consumidores ayudados por bajos costos de cambio.

Podemos profundizar en la dinámica de ventas de la empresa analizando sus ingresos orgánicos, que excluyen eventos puntuales como adquisiciones y fluctuaciones de divisas que no reflejan fielmente sus fundamentos. En los últimos dos años, los ingresos orgánicos de Nordson promediaron descensos interanuales del 1,5%. Dado que esta cifra es inferior a su crecimiento de ingresos en dos años, podemos ver que una combinación de adquisiciones y tipos de cambio extranjeros impulsó sus resultados principales.

Este trimestre, Nordson reportó un crecimiento interanual de ingresos del 8,8%, y sus $669,5 millones de ingresos superaron las estimaciones de Wall Street en un 2,6%. La dirección de la empresa actualmente prevé un incremento interanual del 6,2% en las ventas del próximo trimestre.

Mirando más adelante, los analistas de la parte vendedora esperan que los ingresos crezcan un 3,2% en los próximos 12 meses, similar a su tasa de dos años. Esta proyección no nos entusiasma y sugiere que sus productos y servicios más recientes aún no conducirán a un mejor desempeño en la línea superior.

Microsoft, Alphabet, Coca-Cola, Monster Beverage: todas comenzaron como historias de crecimiento poco conocidas aprovechando una tendencia masiva. Hemos identificado la próxima: una jugada rentable de semiconductores de IA que Wall Street aún pasa por alto.

Margen operativo

El margen operativo es una medida importante de rentabilidad ya que muestra la porción de ingresos que queda después de contabilizar todos los gastos principales —todo, desde el costo de los bienes vendidos hasta publicidad y salarios. También es útil para comparar la rentabilidad entre empresas con diferentes niveles de deuda y tasas impositivas porque excluye intereses e impuestos.

Nordson ha sido una máquina bien engrasada en los últimos cinco años. Demostró una rentabilidad de élite para una empresa industrial, ostentando un margen operativo promedio del 26%. Este resultado no sorprende ya que su alto margen bruto le da un punto de partida favorable.

Observando la tendencia de su rentabilidad, el margen operativo de Nordson disminuyó en 1,2 puntos porcentuales en los últimos cinco años. Esto plantea preguntas sobre la base de gastos de la compañía, ya que su crecimiento de ingresos debería haberle otorgado apalancamiento sobre sus costos fijos, resultando en mejores economías de escala y rentabilidad.

En el cuarto trimestre, Nordson generó un margen operativo del 24,9%, un aumento de 2 puntos porcentuales interanual. El aumento fue alentador y, dado que su margen operativo creció más que su margen bruto, podemos inferir que fue más eficiente con gastos como marketing, I+D y gastos administrativos generales.

Ganancias por acción

Seguimos el cambio a largo plazo en las ganancias por acción (EPS) por la misma razón que el crecimiento de ingresos a largo plazo. Sin embargo, comparado con los ingresos, el EPS resalta si el crecimiento de una empresa es rentable.

El EPS de Nordson creció a una destacada tasa de crecimiento anual compuesta del 12,3% en los últimos cinco años, más alta que su crecimiento anualizado de ingresos del 5,7%. Esto nos indica que la empresa se volvió más rentable por acción a medida que se expandió.

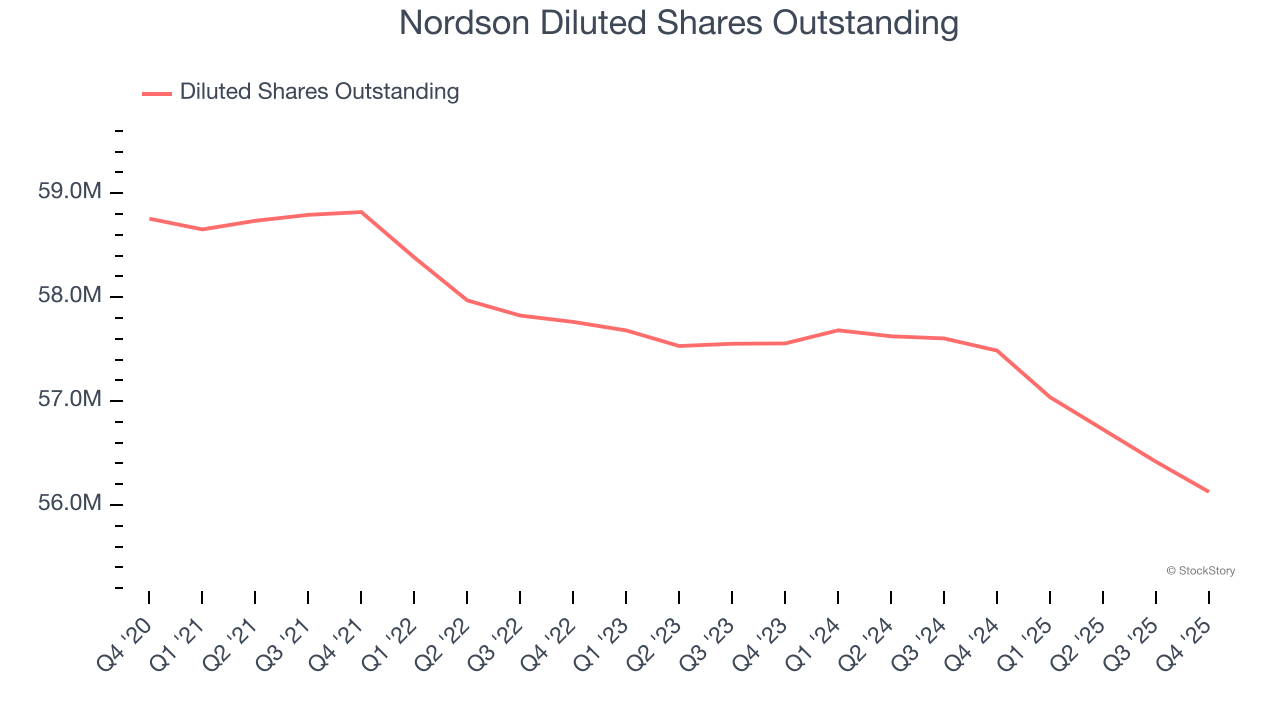

Profundizar en la calidad de las ganancias de Nordson puede darnos una mejor comprensión de su desempeño. Una visión de cinco años muestra que Nordson ha recomprado sus acciones, reduciendo su número en circulación en un 4,5%. Esto nos dice que su EPS superó a sus ingresos no por una mayor eficiencia operativa, sino por ingeniería financiera, ya que las recompras aumentan las ganancias por acción.

Al igual que con los ingresos, analizamos el EPS en un período más corto para ver si estamos pasando por alto algún cambio en el negocio.

Para Nordson, su crecimiento anual del EPS en dos años del 6,6% fue inferior a su tendencia a cinco años. Esperamos que su crecimiento pueda acelerarse en el futuro.

En el cuarto trimestre, Nordson reportó un EPS ajustado de $2,37, por encima de los $2,06 del mismo trimestre del año pasado. Esta cifra estuvo cerca de las estimaciones de los analistas. En los próximos 12 meses, Wall Street espera que el EPS anual de Nordson de $10,55 crezca un 8,6%.

Conclusiones clave de los resultados del cuarto trimestre de Nordson

Nos agradó ver que Nordson superó las expectativas de ingresos de los analistas este trimestre. También nos alegró que su previsión de EPS para el próximo trimestre superara las estimaciones de Wall Street. Por otro lado, sus ingresos orgánicos estuvieron por debajo y su EBITDA no alcanzó las estimaciones de Wall Street. En general, fue un trimestre más débil. La acción subió un 1,5% hasta $303,64 inmediatamente después del informe.

¿Es Nordson una oportunidad de inversión atractiva en este momento? Creemos que el último trimestre es solo una pieza del rompecabezas de la calidad empresarial a largo plazo. La calidad, combinada con la valoración, puede ayudar a determinar si la acción es una compra.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreEl multimillonario Walsh recorta posiciones por 100 millones de dólares, el nuevo presidente de la Reserva Federal asumirá solo con efectivo

La agitación de los bonos del Tesoro de EE.UU. destruye el sueño de recortes de tasas: el mercado da un giro inesperado y la probabilidad de un aumento de tasas por parte de la Reserva Federal este año alcanza el 43%.