¿Deberían los inversores deshacerse de las acciones de Schneider a pesar de su menor valoración?

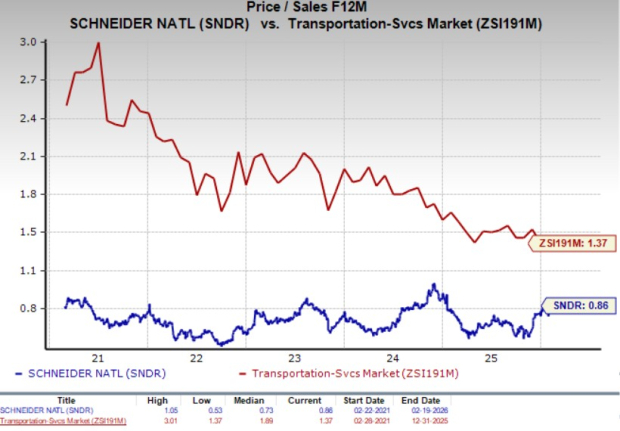

Schneider National, Inc. (SNDR) parece estar barata desde una perspectiva de valoración. Considerando el ratio precio-ventas a 12 meses futuros (P/S-F12M), Schneider cotiza con descuento en comparación con la industria.

La acción tiene un P/S-F12M de 0.86X frente a 1.37X de la industria en los últimos cinco años. Estos factores indican que la valoración de la acción es atractiva. Schneider tiene una puntuación de valor de C.

Relación P/S de Schneider (12 meses futuros) vs. Industria

Ahora, la pregunta es si vale la pena comprar, mantener o vender las acciones de Schneider a los precios actuales. Profundicemos para averiguarlo.

Vientos de cola a favor de las acciones de Schneider

La dirección de Schneider proporcionó una guía optimista para las ganancias totales del año 2026. La empresa espera que su beneficio ajustado por acción (EPS) para 2026 esté en el rango de 70 centavos a $1.00, lo que supera el EPS ajustado de 2025 de 63 centavos. Se espera que este aumento sea impulsado por iniciativas de reducción de costos. Tras lograr con éxito el objetivo de ahorro en costos en 2025, SNDR confía en alcanzar otros $40 millones en ahorros dirigidos en 2026. SNDR apunta a aumentar sus ganancias aprovechando acciones de productividad y eficiencia de activos, al tiempo que mejora los ingresos sin inversiones incrementales de crecimiento. La estimación de consenso de Zacks para las ganancias se sitúa actualmente en 84 centavos por acción.

El sólido balance de Schneider aumenta su flexibilidad financiera. La empresa cerró el cuarto trimestre de 2025 con efectivo y equivalentes de $201.5 millones, superior al nivel actual de deuda de $11.1 millones. Esto implica que la compañía tiene suficiente efectivo para cumplir con sus obligaciones de deuda actuales. Además, la deuda a largo plazo de SNDR disminuyó a $390.9 millones al final del cuarto trimestre de 2025 desde $420.8 millones al cierre del cuarto trimestre de 2024.

Asimismo, el ratio corriente de SNDR (una medida de liquidez) al cierre del cuarto trimestre de 2025 fue de 2.23, superior a la lectura del tercer trimestre de 2025 de 2.11, así como a la cifra de la industria de 1.28. La comparación favorable respecto al ratio corriente es alentadora. Esto puede implicar que el riesgo de impago es menor. Además, un ratio corriente superior a 1.5 suele considerarse bueno para una empresa.

Un balance sólido permite a la empresa recompensar a los accionistas mediante dividendos y recompras de acciones. Como reflejo de su enfoque favorable al accionista, en 2022, 2023 y 2024, SNDR pagó dividendos de $55.7 millones, $63.6 millones y $66.6 millones, respectivamente. Al 31 de diciembre de 2025, SNDR había recompensado a sus accionistas con $67 millones en dividendos. Las acciones que pagan dividendos como SNDR suelen ser apuestas seguras para crear riqueza, ya que estos pagos actúan como cobertura frente a la incertidumbre económica que caracteriza los tiempos actuales.

SNDR también es activa en la recompra de acciones. En febrero de 2023, SNDR anunció la aprobación de un programa de recompra de acciones a tres años por $150 millones. Al 31 de diciembre de 2025, SNDR había recomprado 4.4 millones de acciones Clase B por $110.1 millones bajo el programa. En enero de 2026, el consejo de administración de SNDR autorizó un nuevo programa de recompra de acciones por $150 millones, que reemplaza el programa existente. Las recompras no solo reducen el número total de acciones en circulación, aumentando así el beneficio por acción, sino que también indican la confianza de la dirección en el valor intrínseco de la acción. Este tipo de medidas favorables al accionista infunden confianza en los inversores e impactan positivamente en los resultados de la empresa.

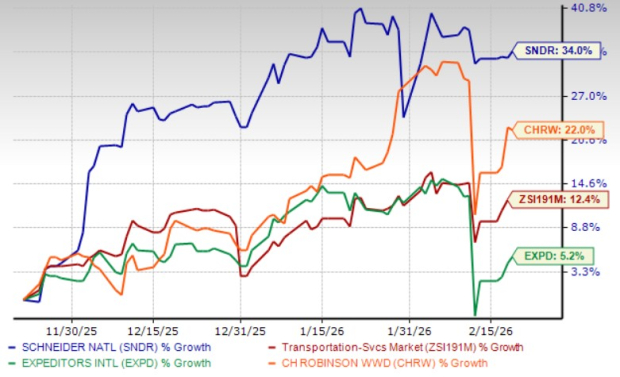

Desempeño del precio de las acciones de Schneider

Las acciones de Schneider han subido un 34% en los últimos tres meses, superando el aumento del 12.4% de la industria de servicios de transporte, así como el de otros actores del sector, Expeditors International of Washington, Inc. (EXPD) y C.H. Robinson Worldwide, Inc. (CHRW).

Comparación de precios de las acciones de Schneider en tres meses

Vientos en contra que afectan a las acciones de Schneider

Schneider se ve afectada por el aumento de los costos de capacidad de transportistas externos, paradas no planificadas en la producción automotriz y el aumento de los costos sanitarios. Como resultado, a pesar de la disminución en los gastos de capital de $573.8 millones al cierre de 2023 a $380.3 millones al cierre de 2024 y a $289.2 millones al cierre de 2025, la expectativa de SNDR para gastos de capital en 2026 está por encima de las cifras reales de 2024 y 2025. Para 2026, se espera que los gastos de capital netos estén en el rango de $400-$450 millones (principalmente para reposición de capital). El aumento de los gastos de capital no es favorable para el crecimiento de los beneficios de la empresa.

La incertidumbre macroeconómica sigue siendo un lastre. Los resultados de la empresa se ven significativamente afectados por el entorno inflacionario actual y las interrupciones en la cadena de suministro, que están aumentando los costos generales, especialmente en el área de seguros, y afectan directamente los gastos operativos. El aumento del gasto en seguros y la debilidad en el mercado de carga siguen perjudicando las perspectivas de SNDR.

El segmento logístico de Schneider sigue viéndose afectado por un menor volumen de corretaje tradicional, menor volumen en el negocio de corretaje y menor ingreso neto por pedido en la oferta Power Only de la empresa, a pesar de los beneficios de la adquisición de Cowan Systems. La volatilidad del mercado y el aumento de costos continúan desafiando a SNDR, lo que podría impactar su crecimiento y ganancias en el corto plazo.

¿Qué dicen las estimaciones de ganancias para Schneider?

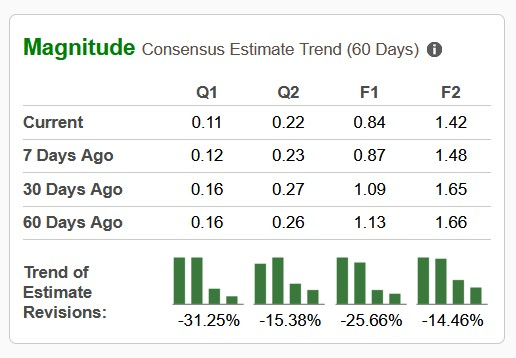

El sentimiento negativo que rodea a las acciones de Schneider es evidente por el hecho de que la estimación de consenso de Zacks para el primer trimestre de 2026, el segundo trimestre de 2026 y para las ganancias del año completo 2026, se ha revisado a la baja en los últimos 60 días. La estimación de consenso para las ganancias de 2027 también ha sido proyectada a la baja en los últimos 60 días.

Las revisiones desfavorables de las estimaciones indican la falta de confianza de los corredores en la acción.

Hora de deshacerse de Schneider

No hay duda de que la acción está atractivamente valorada, y que las iniciativas constantes a favor de los accionistas (en forma de dividendos y recompras de acciones) y las iniciativas de reducción de costos actúan como vientos de cola para el crecimiento de los beneficios de Schneider. A pesar de tales aspectos positivos, los inversores deberían abstenerse de apresurarse a comprar Schneider ahora debido a los vientos en contra que enfrenta.

Schneider se ve afectada por el aumento de los costos de capacidad de transportistas externos, paradas no planificadas en la producción automotriz y el aumento de los costos sanitarios. El menor volumen de corretaje, el menor volumen dentro del negocio de corretaje y el ingreso neto por pedido dentro de la oferta Power Only de la empresa siguen perjudicando el segmento logístico de SNDR. El entorno macroeconómico volátil, caracterizado por la incertidumbre económica, cambios en las regulaciones arancelarias y tensiones geopolíticas, también oscurece las perspectivas de Schneider.

En conjunto, estos factores disminuyen el atractivo de Schneider como inversión en este momento. Por lo tanto, la acción parece ser una apuesta arriesgada para los inversores. El actual Zacks Rank #5 (Venta Fuerte) de la acción justifica nuestro análisis.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 43,1% en 24 horas: la volatilidad se intensifica tras la exclusión de Binance

Las tres grandes japonesas se despiden de la “época dorada”