Elanco (NYSE:ELAN) sorprende con las ventas del cuarto trimestre del año fiscal 2025

La compañía de salud animal Elanco (NYSE:ELAN) reportó los resultados del cuarto trimestre del año fiscal 2025

¿Es ahora el momento de comprar Elanco?

Puntos destacados de Elanco (ELAN) Q4 CY2025:

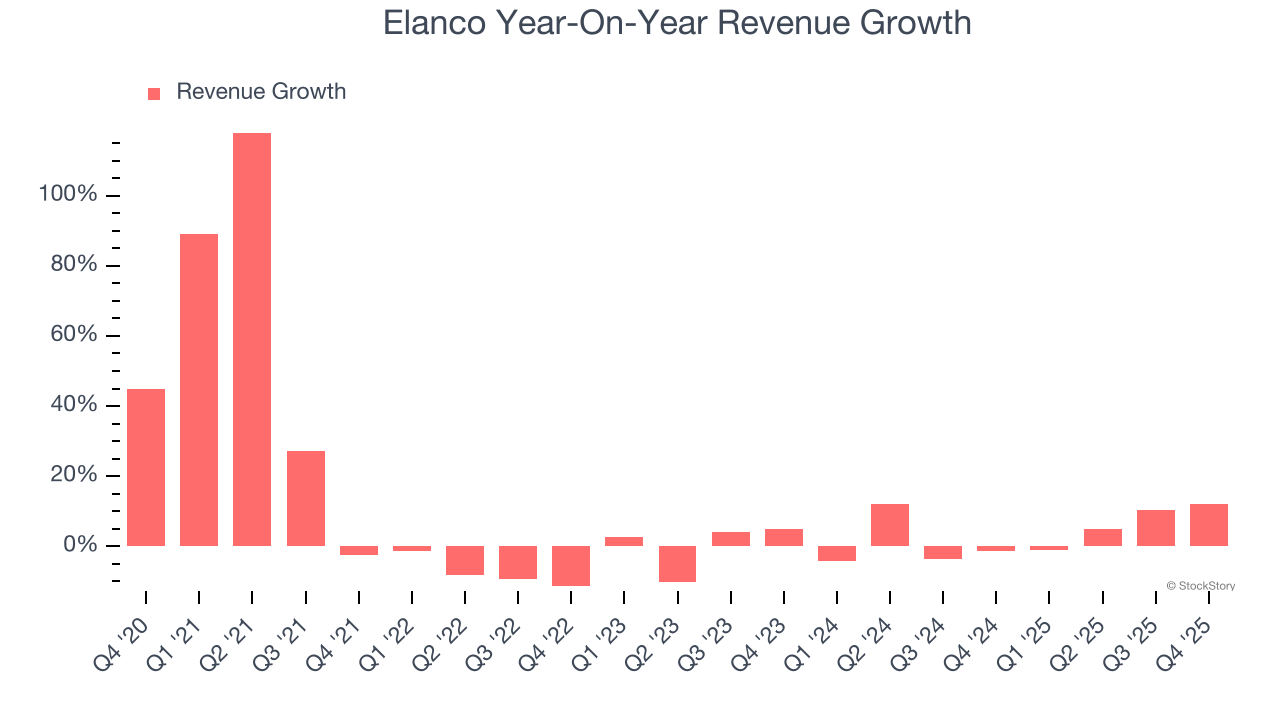

- Ingresos: 1.140 millones de dólares frente a las estimaciones de los analistas de 1.090 millones de dólares (crecimiento interanual del 12,2%, superando en un 4,8%)

- EPS ajustado: 0,13 dólares frente a las estimaciones de los analistas de 0,11 dólares (superando en un 15,6%)

- EBITDA ajustado: 189 millones de dólares frente a las estimaciones de los analistas de 178,1 millones de dólares (margen del 16,5%, superando en un 6,1%)

- Previsión de ingresos para el Q1 CY2026 es de 1.290 millones de dólares en el punto medio, por encima de las estimaciones de los analistas de 1.280 millones de dólares

- Previsión de EPS ajustado para el próximo año fiscal 2026 es de 1,03 dólares en el punto medio, en línea con las estimaciones de los analistas

- Previsión de EBITDA para el próximo año fiscal 2026 es de 970 millones de dólares en el punto medio, por debajo de las estimaciones de los analistas de 980,8 millones de dólares

- Margen operativo: 13,8%, frente al 0,1% en el mismo trimestre del año anterior

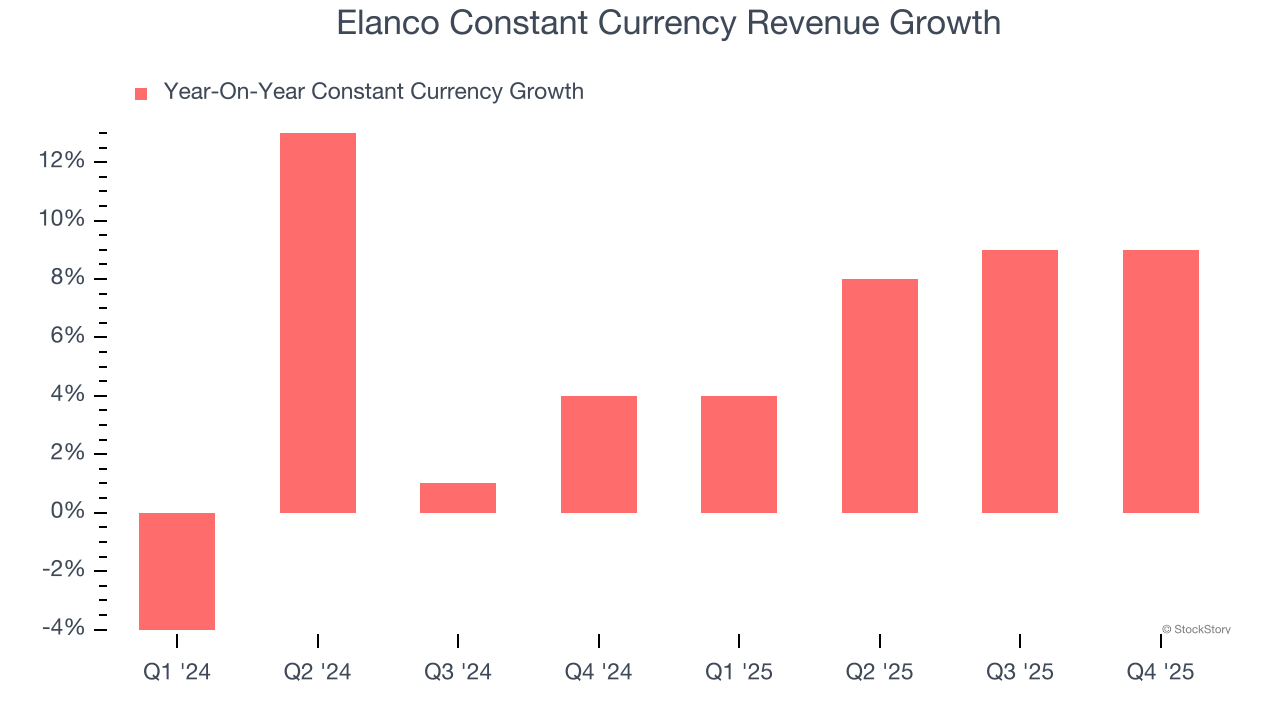

- Ingresos a tipo de cambio constante aumentaron un 9% interanual (4% en el mismo trimestre del año anterior)

- Capitalización bursátil: 12.300 millones de dólares

"Elanco logró avances significativos en nuestras prioridades estratégicas de crecimiento, innovación y flujo de caja en 2025", dijo Jeff Simmons, Presidente y CEO de Elanco.

Resumen de la compañía

Originalmente establecida como una división del gigante farmacéutico Eli Lilly antes de convertirse en independiente en 2018, Elanco Animal Health (NYSE:ELAN) desarrolla y vende medicamentos, vacunas y otros productos de salud para mascotas y animales de granja en más de 90 países.

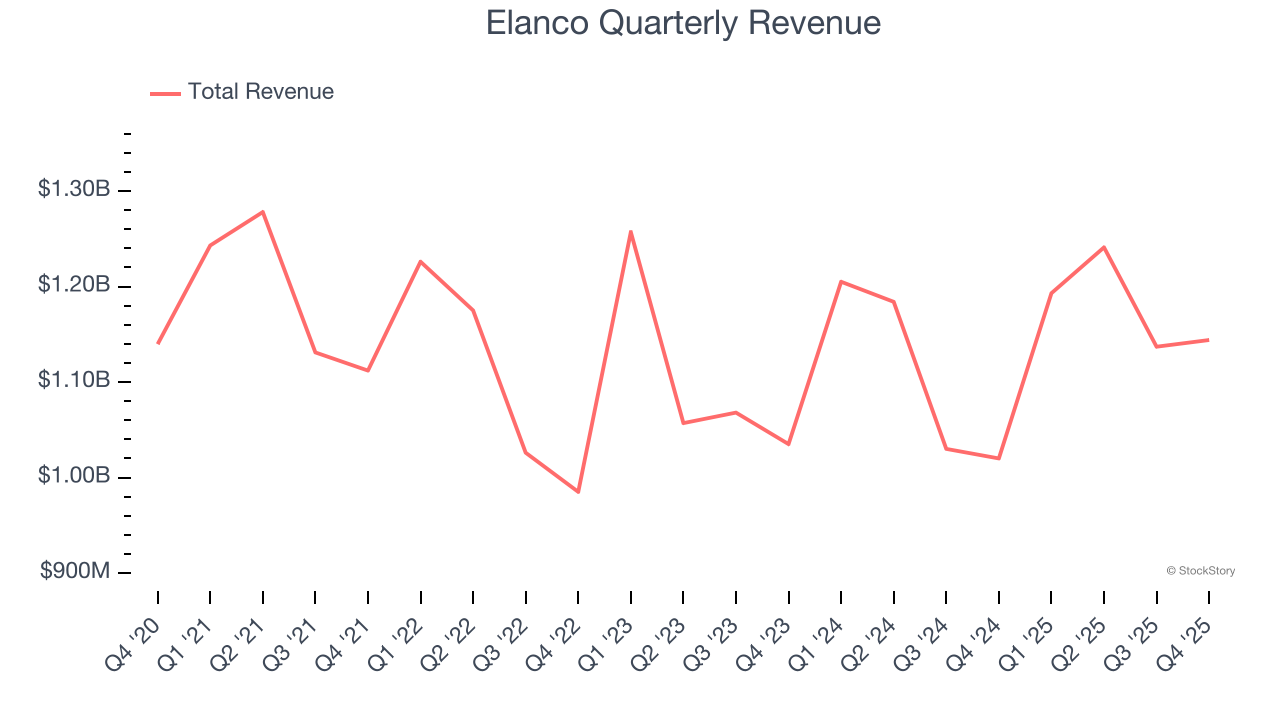

Crecimiento de ingresos

El desempeño de ventas a largo plazo de una empresa es una señal de su calidad general. Cualquier negocio puede tener uno o dos buenos trimestres, pero los mejores crecen de manera constante a largo plazo. Afortunadamente, las ventas de Elanco crecieron a una tasa compuesta anual decente del 7,6% en los últimos cinco años. Su crecimiento estuvo ligeramente por encima del promedio de las compañías de salud y muestra que su oferta resuena con los clientes.

El crecimiento a largo plazo es lo más importante, pero dentro del sector salud, una visión histórica de cinco años puede no reflejar nuevas innovaciones o ciclos de demanda. El desempeño reciente de Elanco muestra que su demanda se ha desacelerado, ya que su crecimiento anualizado de ingresos del 3,3% en los últimos dos años fue inferior a su tendencia de cinco años. Somos cautelosos cuando las empresas del sector experimentan desaceleraciones en el crecimiento de ingresos, ya que podría indicar un cambio en las preferencias del consumidor impulsado por bajos costes de cambio.

Elanco también informa el desempeño de ventas excluyendo movimientos de divisas, que están fuera del control de la empresa y no indican la demanda real. En los últimos dos años, sus ventas a tipo de cambio constante promediaron un crecimiento interanual del 5,5%. Dado que esta cifra es mejor que su crecimiento normal de ingresos, podemos ver que las tasas de cambio han sido un obstáculo para Elanco.

En este trimestre, Elanco reportó un crecimiento interanual de ingresos del 12,2%, y sus ingresos de 1.140 millones de dólares superaron las estimaciones de Wall Street en un 4,8%. La dirección de la empresa actualmente prevé un aumento interanual de ventas del 8,3% para el próximo trimestre.

Mirando más allá, los analistas de la parte vendedora esperan que los ingresos crezcan un 4,7% en los próximos 12 meses, similar a su tasa de dos años. Aunque esta proyección implica que sus productos y servicios más recientes impulsarán un mejor desempeño de la línea superior, aún está por debajo del promedio del sector.

Microsoft, Alphabet, Coca-Cola, Monster Beverage: todos comenzaron como historias de crecimiento poco conocidas impulsadas por una tendencia masiva. Hemos identificado la siguiente: una jugada rentable de semiconductores de IA que Wall Street todavía está pasando por alto.

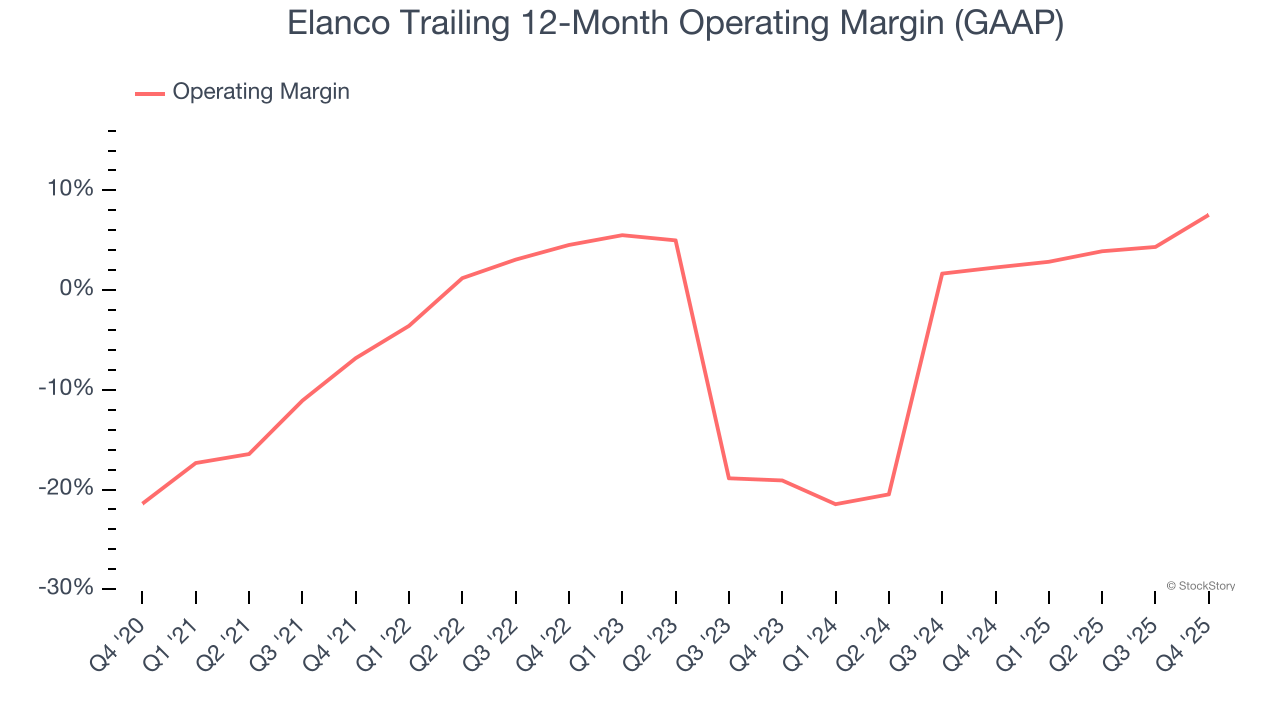

Margen operativo

Aunque Elanco fue rentable este trimestre desde una perspectiva operativa, generalmente ha tenido dificultades durante un periodo más largo. Su estructura de costos elevada ha contribuido a un margen operativo promedio del -2,2% en los últimos cinco años. Las empresas de salud no rentables requieren atención adicional porque podrían quedar expuestas cuando cambien las condiciones del mercado. Es difícil confiar en que el negocio pueda soportar un ciclo completo.

Por otro lado, el margen operativo de Elanco aumentó 14,4 puntos porcentuales en los últimos cinco años, ya que el crecimiento de sus ventas le otorgó apalancamiento operativo. Este desempeño se debió principalmente a sus mejoras recientes, ya que el margen de la compañía ha aumentado 26,6 puntos porcentuales en dos años.

En el Q4, Elanco generó un margen operativo de beneficio del 13,8%, un aumento de 13,7 puntos porcentuales interanual. Este incremento fue un desarrollo positivo y muestra que fue más eficiente.

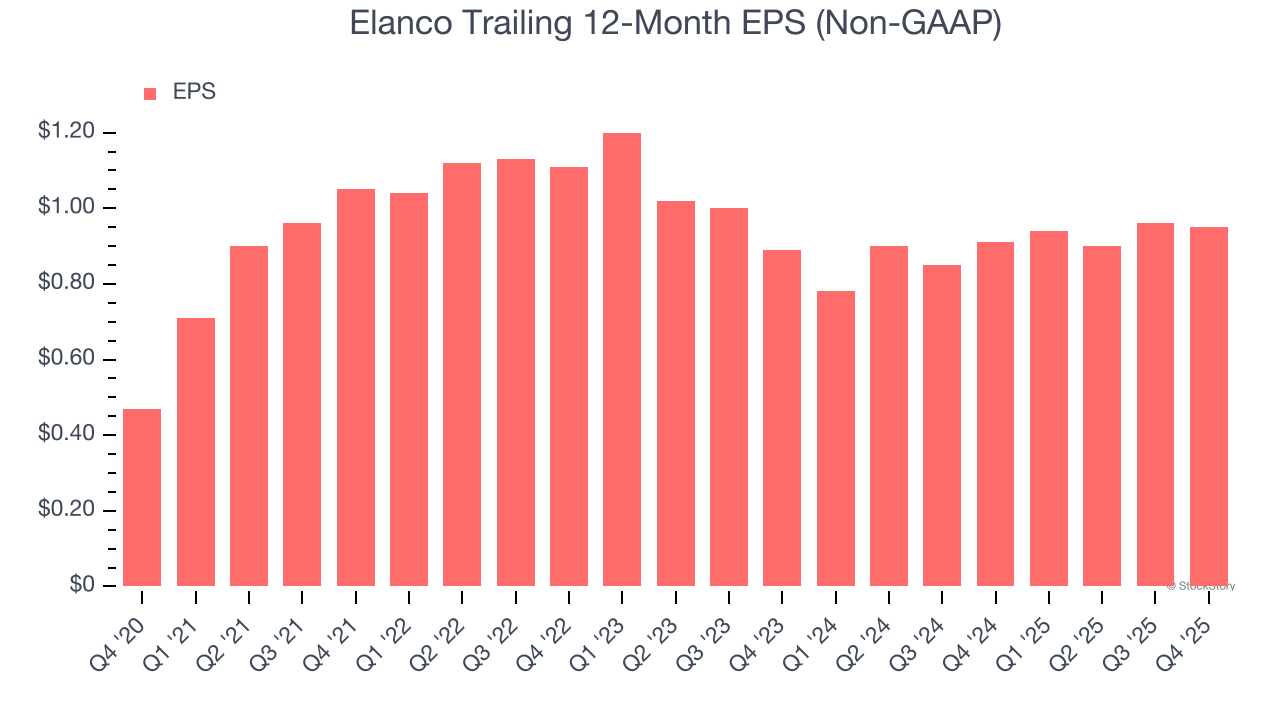

Beneficio por acción

Seguimos el cambio a largo plazo en el beneficio por acción (EPS) por la misma razón que el crecimiento de ingresos a largo plazo. Sin embargo, en comparación con los ingresos, el EPS destaca si el crecimiento de una empresa es rentable.

El EPS de Elanco creció a una impresionante tasa compuesta anual del 15,1% en los últimos cinco años, superior a su crecimiento anualizado de ingresos del 7,6%. Esto nos indica que la empresa se volvió más rentable por acción a medida que se expandió.

Podemos analizar más a fondo las ganancias de Elanco para comprender mejor los factores que las impulsan. Como mencionamos antes, el margen operativo de Elanco se expandió 14,4 puntos porcentuales en los últimos cinco años. Este fue el factor más relevante (aparte del impacto de los ingresos) detrás de sus mayores beneficios; los gastos por intereses y los impuestos también pueden afectar el EPS, pero no nos dicen tanto sobre los fundamentos de una empresa.

En el Q4, Elanco reportó un EPS ajustado de 0,13 dólares, frente a 0,14 dólares en el mismo trimestre del año anterior. A pesar de caer interanualmente, esta cifra superó con creces las estimaciones de los analistas. En los próximos 12 meses, Wall Street prevé que el EPS anual de Elanco de 0,95 dólares crezca un 7,6%.

Puntos clave de los resultados de Elanco Q4

Nos alegró ver que Elanco superó las expectativas de ingresos de los analistas este trimestre. También nos complació que su EPS haya superado las estimaciones de Wall Street. Por otro lado, su previsión de EPS para el próximo trimestre no cumplió y su previsión de EBITDA para el próximo trimestre no alcanzó las estimaciones de Wall Street. En resumen, creemos que fue un trimestre mixto. El mercado parecía esperar más, y la acción cayó un 1,4% hasta 24,41 dólares inmediatamente después de la publicación.

¿Deberías comprar la acción o no? Lo que sucedió en el último trimestre importa, pero no tanto como la calidad y valoración a largo plazo del negocio, a la hora de decidir si invertir en esta acción.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MorePHB fluctúa un 49% en 24 horas: rebote desde el mínimo de 0,051 dólares hasta 0,076 dólares, sin nuevos catalizadores a corto plazo

La ola de actualización de servidores de IA está llegando, Goldman Sachs: el suministro efectivo de lámina de cobre de alta gama es gravemente insuficiente, la escasez de suministro podría convertirse en la "nueva normalidad" durante los próximos tres años.