Por qué Founders Fund de Peter Thiel se alejó de una apuesta en la tesorería de Ether

Conclusiones clave

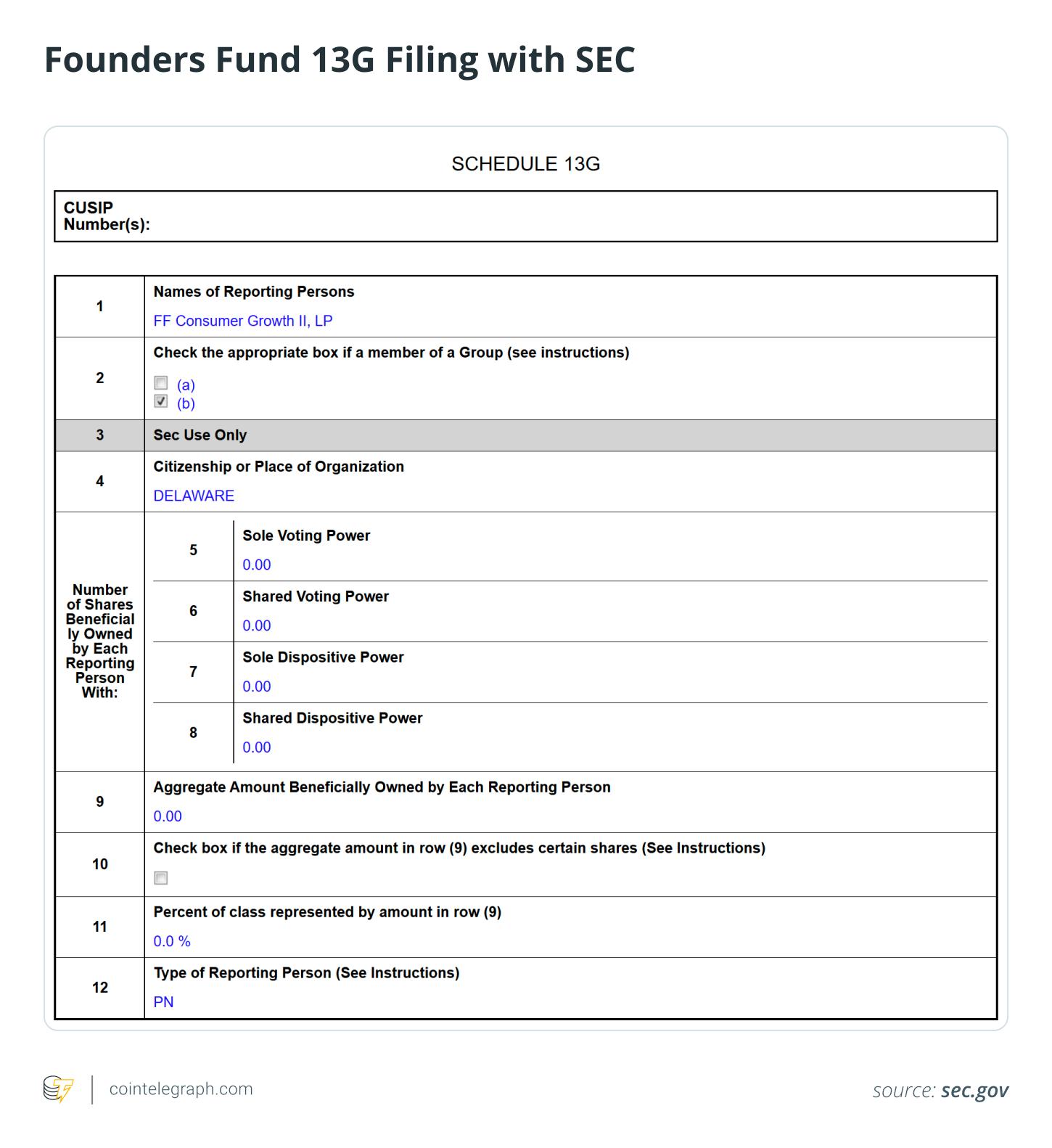

Founders Fund salió completamente de ETHZilla después de haber tenido previamente una participación del 7,5%. Los registros de la SEC muestran que las entidades vinculadas a Peter Thiel redujeron su propiedad a cero para finales de 2025, señalando una retirada decisiva de una estrategia de tesorería pública centrada en Ether.

El giro de ETHZilla de la biotecnología hacia una estrategia de tesorería en Ether fue agresivo. Tras recaudar $425 millones y posteriormente buscar $350 millones mediante bonos convertibles, la empresa acumuló más de 100.000 ETH, posicionándose como un proxy apalancado de renta variable para la exposición a Ether.

Los modelos impulsados por deuda pueden forzar ventas de criptomonedas en momentos desfavorables. La venta de 24.291 ETH por parte de ETHZilla en diciembre de 2025 para cumplir con obligaciones de deuda destacó una debilidad estructural. El apalancamiento combinado con la volatilidad cripto puede desencadenar liquidaciones de activos durante caídas.

Las estrategias de tesorería de Ether llevan más complejidad operacional que las de Bitcoin. Los modelos centrados en Ether suelen buscar rendimientos por staking y DeFi, introduciendo riesgos de contratos inteligentes, liquidez y contraparte que los modelos de tesorería de Bitcoin de “solo mantener” suelen evitar.

Peter Thiel, el reconocido inversor multimillonario y cofundador de PayPal y Palantir, tiene una larga historia de apuestas audaces y poco convencionales. Un documento de la Comisión de Bolsa y Valores de EE.UU. (SEC) reveló que las entidades de Founders Fund vinculadas a Thiel salieron de ETHZilla tras haber declarado una participación del 7,5% en 2025. ETHZilla es una compañía de tesorería de activos digitales enfocada en Ether.

La venta destaca presiones de mercado más amplias sobre los modelos de tesorería de Ether, ya que las acciones de ETHZilla han caído bruscamente desde los máximos del verano de 2025 en medio de la caída de precios de Ether (ETH). Esto ocurre en un momento en que el entusiasmo de los inversores por la exposición cripto apalancada o envuelta en acciones parece estar disminuyendo.

Este artículo examina por qué Founders Fund de Thiel salió de ETHZilla y analiza los riesgos de los modelos apalancados de tesorería de Ether, los balances impulsados por deuda y las ventas forzadas de activos. Explora lo que el movimiento señala sobre la volatilidad, la disciplina de capital y la sostenibilidad de las estrategias de tesorería pública cripto.

ETHZilla: De biotecnología a tesorería de Ether

En julio de 2025, la empresa biotecnológica 180 Life Sciences hizo un cambio audaz, recaudando $425 millones para lanzar una estrategia de tesorería enfocada en Ether y rebranding como ETHZilla. Se posicionó como un vehículo cotizado públicamente para obtener exposición a Ether, con planes de aumentar sus reservas de Ether y desplegarlas en protocolos DeFi y iniciativas de activos tokenizados.

Solo dos meses después, ETHZilla buscó asegurar otros $350 millones mediante bonos convertibles para expandir sus reservas y apoyar nuevos proyectos. Informes indicaron que en algún momento la empresa tenía más de 100.000 ETH en su balance.

La idea detrás del esfuerzo era sencilla: asegurar financiación, comprar y mantener Ether, generar retornos potenciales mediante staking o actividades DeFi y ofrecer a los accionistas públicos una exposición apalancada al crecimiento de Ether.

Sin embargo, la estrategia enfrentó desafíos significativos a medida que las condiciones del mercado se deterioraron.

¿Sabías que? En septiembre de 2022, Ethereum pasó de proof-of-work (PoW) a proof-of-stake (PoS) en un evento conocido como “the Merge”, reduciendo su consumo energético en más de un 99%. Es una de las actualizaciones más ambiciosas jamás intentadas en una blockchain activa.

La venta crucial de ETHZilla y la salida de Peter Thiel

A medida que los mercados cripto retrocedieron respecto a sus máximos anteriores, ETHZilla comenzó a reducir su posición en Ether.

En diciembre de 2025, ETHZilla vendió 24.291 ETH, generando aproximadamente $74,5 millones a un precio promedio de $3.068 por moneda. El propósito declarado de la venta fue cumplir con pagos de deuda. Tras la transacción, sus reservas de Ether cayeron a alrededor de 69.800 ETH.

La venta de ETH marcó un punto de inflexión primordial para la empresa.

Para una empresa construida alrededor de una tesorería de Ether, verse obligada a vender ETH para cubrir deudas evidenció una vulnerabilidad fundamental. Combinar apalancamiento con la volatilidad cripto puede desencadenar la venta de tenencias en cualquier momento. Una estrategia originalmente diseñada para la acumulación paciente y a largo plazo puede transformarse rápidamente en una carrera por estabilizar el balance.

Poco después, Founders Fund de Thiel redujo su participación en ETHZilla a cero, saliendo completamente de su posición para finales de 2025, según documentos de la SEC.

Qué señala una salida de Schedule 13G y qué no

La presentación Schedule 13G indica inversión pasiva. Una enmienda declarando cero acciones simplemente significa que el declarante ya no posee suficiente como para alcanzar el umbral de divulgación.

Sin embargo, estos documentos no revelan las razones detrás del cambio. No ofrecen información sobre si la venta fue por ajustes rutinarios de la cartera, reducción de riesgos, preocupaciones de valoración o dudas respecto al enfoque de tesorería de Ether.

El momento también importa en este caso. La salida completa de Founders Fund llegó poco después de la liquidación parcial de Ether por ETHZilla en medio de una creciente presión sobre estrategias de balance centradas en Ether.

¿Sabías que? Antes de convertirse en sinónimo de apuestas macro contrarias, Peter Thiel invirtió $500.000 en Facebook en 2004 por una participación del 10,2%, un acuerdo que más tarde se convirtió en uno de los mayores retornos de capital riesgo de Silicon Valley.

Bitcoin vs. Tesorerías de Ether: Reserva de valor vs. capas ocultas de complejidad

Mientras que las comparaciones con las estrategias de tesorería de Bitcoin (BTC) son inevitables, Ether introduce capas de complejidad que las tesorerías de Bitcoin suelen evitar.

Volatilidad aumentada por el apalancamiento

Ether tiende a experimentar mayor volatilidad de precios impulsada por el sentimiento subyacente en comparación con Bitcoin. Este comportamiento se debe al papel de Ether como activo digital y combustible de una plataforma blockchain programable. Cuando las empresas de tesorería dependen de deuda convertible u otros tipos de apalancamiento, las caídas pueden desencadenar ventas forzadas.

Búsqueda de rendimiento introduce nuevos riesgos

Las empresas de tesorería de Bitcoin suelen seguir un modelo sencillo de mantener y apreciar. Las empresas centradas en Ether, por el contrario, suelen enfatizar recompensas por staking o rendimientos DeFi para mejorar retornos. Sin embargo, este enfoque conlleva compensaciones:

Exploits o fallos en contratos inteligentes

Penalizaciones por slashing o tiempos de inactividad de validadores

Periodos de bloqueo de liquidez

Riesgos de contraparte y protocolos.

Lo que promete mayores retornos también puede aumentar la complejidad operacional y las vulnerabilidades sistémicas.

Mayores retos de narrativa y percepción

Los jugadores de tesorería de Bitcoin se benefician de la narrativa de “oro digital” basada en la escasez y atractivo como reserva de valor. Ether, sin embargo, representa un ecosistema dinámico y evolutivo marcado por mejoras de red, dinámicas de tarifas de gas, perspectivas regulatorias cambiantes y competencia de otras blockchains. Esta complejidad adicional aumenta la incertidumbre y hace más difícil que el mercado valore la estrategia.

Acumuladores de Ether siguiendo caminos diversos

No todas las empresas que optaron por tesorerías de Ether reaccionaron igual ante la caída de los mercados cripto.

Algunas de estas empresas continuaron acumulando ETH, confiando en que la expansión y utilidad a largo plazo de la red Ether superaría la turbulencia de precios a corto plazo. Otras tomaron el camino opuesto, liquidando todo o gran parte de sus reservas y materializando pérdidas sustanciales.

Esta divergencia de enfoques sugiere que el modelo de tesorería de Ether no está inherentemente defectuoso o condenado en general. Su sostenibilidad depende de factores como los niveles de apalancamiento, controles de riesgo y resiliencia ante los ciclos de mercado.

¿Sabías que? A diferencia del modelo simple de tarifas de transacción de Bitcoin, Ether utiliza el “gas” para medir el trabajo computacional. Durante los picos de boom de NFT, los usuarios llegaron a pagar cientos de dólares en tarifas de gas solo para acuñar coleccionables digitales.

Riesgos de estructura de capital en clases de activos volátiles

Las estructuras de deuda convertible pueden amplificar los posibles retornos en mercados alcistas al proporcionar apalancamiento de bajo coste para adquirir activos adicionales como Bitcoin, multiplicando los retornos a medida que los precios suben.

Cuando las empresas cotizan con primas sobre su valor neto de activos (NAV), pueden emitir acciones o instrumentos convertibles para recaudar capital, lo que aumenta sus tenencias y puede potenciar el potencial de subida.

Sin embargo, en caídas, cuando los descuentos de acciones se amplían y los precios cripto caen, el ciclo de retroalimentación puede invertirse:

El NAV disminuye.

Las acciones caen.

El refinanciamiento se vuelve más caro.

Las ventas de activos se vuelven necesarias.

En este tipo de entorno bajista, incluso los inversores a largo plazo con grandes carteras de Ether pueden decidir reducir o salir de posiciones para limitar el riesgo a la baja.

Costo de oportunidad y una exposición más limpia

Los inversores institucionales de hoy tienen muchas más vías directas para obtener exposición a Ether que en ciclos de mercado anteriores. Las opciones incluyen soluciones seguras de custodia directa, fondos cotizados en bolsa (ETF) regulados de tipo spot, productos habilitados para staking y derivados sofisticados. Estas estructuras pueden reducir la exposición a riesgos operativos, de ejecución o de gobernanza específicos de la empresa.

En contraste, invertir mediante una envoltura de acciones alrededor de una estrategia apalancada de tesorería cripto añade una capa extra de complejidad e incertidumbre. Esto incluye la exposición a decisiones discrecionales de gestión, estrategias de financiación y refinanciamiento, estructuras de gobernanza y prioridades de asignación de capital, que pueden diferir del rendimiento puro del activo.

Founders Fund es una firma de capital riesgo centrada históricamente en respaldar compañías operativas de alto crecimiento con modelos empresariales escalables y tecnológicos. Un vehículo enfocado en un balance cripto apalancado puede no alinearse perfectamente con su estrategia de cartera a largo plazo o sus preferencias de riesgo. Los acontecimientos recientes, incluida su salida total de estrategias de tesorería de Ether como ETHZilla en medio de presiones de mercado, subrayan este enfoque selectivo a la exposición cripto.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

La era de la CPU para agentes de IA: x86 vs ARM

Trending news

MoreHace 6 años, el mercado de bonos pronosticó una inflación del 0,5%, pero resultó ser del 9,1%. ¿Se repetirá este error en 2026?

Análisis en profundidad de los resultados financieros de Nvidia: Blackwell cumple, las fábricas de IA aceleran, los ingresos de redes se disparan, el poder de fijación de precios en infraestructuras de IA sigue reflejándose, y la recompra acelerada de acciones beneficia a los accionistas